Chiến lược giao dịch Renko theo xu hướng hai chiều

Tổng quan

Chiến lược này là một chiến lược giao dịch Renko theo dõi hai chiều dựa trên các chỉ số Supertrend được cải tiến. Chiến lược này chủ yếu theo dõi xu hướng giá, tạo ra tín hiệu giao dịch tại các điểm biến xu hướng và sử dụng phương pháp giao dịch theo dõi xu hướng.

Nguyên tắc chiến lược

Chỉ số cốt lõi của chiến lược này là phiên bản cải tiến của Supertrend. Supertrend là một chỉ số kỹ thuật để theo dõi xu hướng giá. Chiến lược này đã sửa đổi nó, chủ yếu có hai khía cạnh:

- Thêm tham số Factor để điều chỉnh độ nhạy của Supertrend để kiểm soát tần suất giao dịch.

- Thêm biến Trend, thay đổi giá trị của Trend khi giá lên hoặc xuống đường, tạo ra tín hiệu giao dịch.

Khi Trend là 1, nghĩa là hiện đang trong xu hướng tăng; khi Trend là -1, nghĩa là hiện đang trong xu hướng giảm. Chiến lược này tạo ra tín hiệu nhập cảnh cho các vị trí dài và ngắn khi giá trị của Trend thay đổi, tức là điểm chuyển hướng.

Ngoài ra, chiến lược này cũng thiết lập tham số pyramiding, cho phép giao dịch đặt cược. Khi xu hướng tiếp tục, bạn có thể tăng vị trí để theo dõi xu hướng.

Phân tích lợi thế

Chiến lược này có một số ưu điểm:

- Với phiên bản Supertrend cải tiến, bạn có thể nắm bắt được sự biến động của xu hướng giá tốt hơn.

- Các giao dịch theo xu hướng giúp nắm bắt được xu hướng của giá cả.

- Các nhà đầu tư cho phép các giao dịch đặt cược có thể làm tăng thêm lợi nhuận.

- Kết hợp các mẫu Renko với các chỉ số xu hướng, có thể lọc hiệu quả các đột phá giả.

Phân tích rủi ro

Chiến lược này cũng có một số rủi ro:

- Khi xu hướng suy yếu, có thể có nhiều tín hiệu đảo ngược, dẫn đến giao dịch quá mức.

- Nếu bạn đặt quá nhiều lần, bạn sẽ làm tăng tổn thất.

- Không thể xác định được phạm vi rút tiền, có một mức độ rủi ro về tài chính.

Phản ứng:

- Tối ưu hóa tham số Factor để đảm bảo chỉ có tín hiệu phát ra ở điểm xoay.

- Giới hạn số lần đặt cược và kiểm soát rủi ro.

- Sử dụng quản lý tài chính, hạn chế tỷ lệ tổn thất đơn lẻ.

Hướng tối ưu hóa

Chiến lược này cũng có thể được tối ưu hóa theo các khía cạnh sau:

- Thử nghiệm các tham số Factor tốt nhất cho các thị trường khác nhau

- Thử các loại chỉ số xu hướng khác như DMI, MACD, v.v.

- Thêm chiến lược dừng lỗ để khóa lợi nhuận và hạn chế tổn thất.

- Các chỉ số khác được sử dụng để lọc thời gian nhập cảnh.

Tóm tắt

Chiến lược này nói chung là một chiến lược theo dõi xu hướng tốt hơn. So với chiến lược theo dõi xu hướng truyền thống, chiến lược này có được điểm chuyển hướng chính xác hơn bằng cách cải tiến phiên bản Supertrend, do đó tạo ra tín hiệu giao dịch tốt hơn.

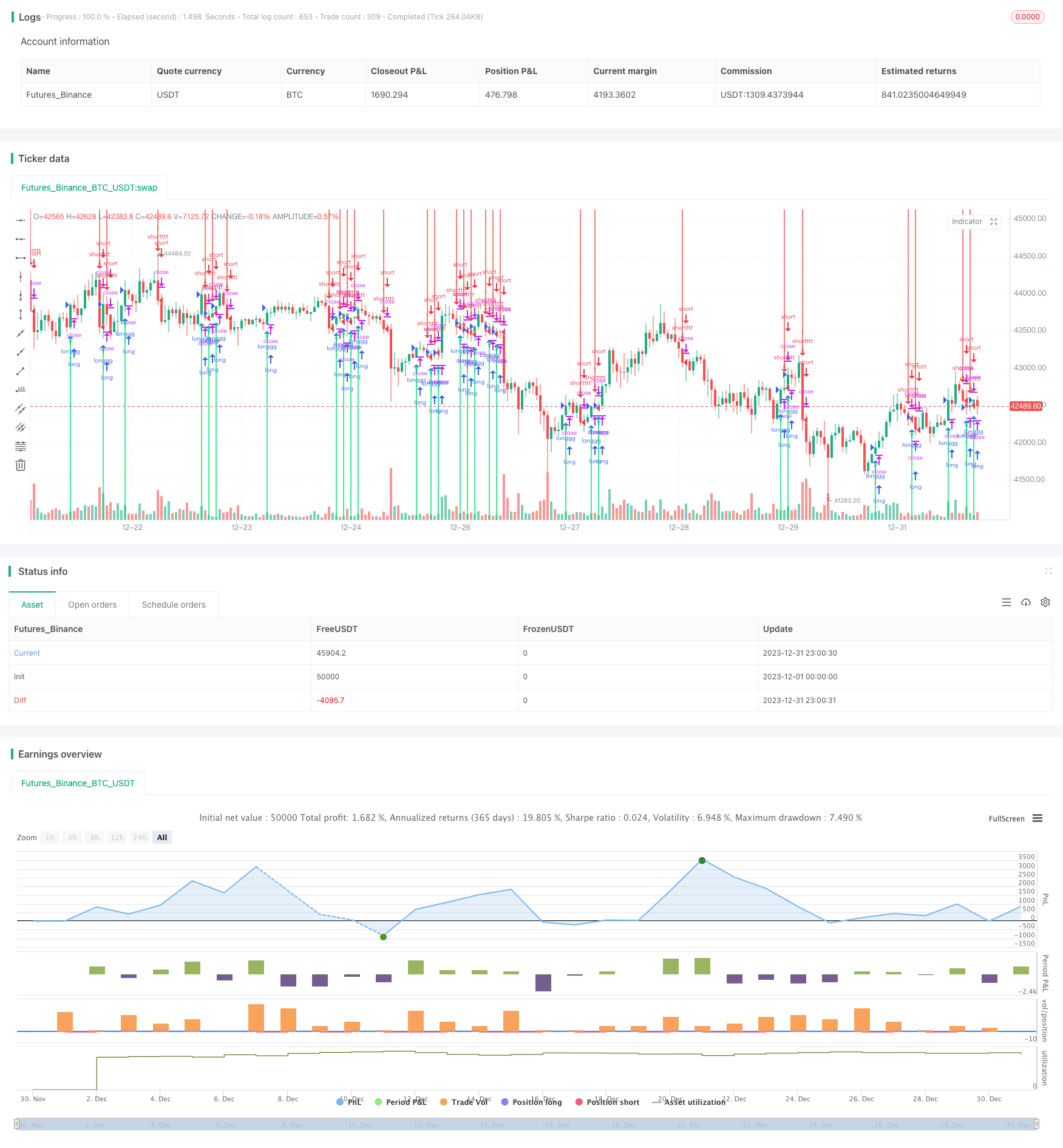

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//╭╮╱╱╭╮╭╮╱╱╭╮

//┃╰╮╭╯┃┃┃╱╱┃┃

//╰╮┃┃╭┻╯┣╮╭┫╰━┳╮╭┳━━╮

//╱┃╰╯┃╭╮┃┃┃┃╭╮┃┃┃┃━━┫

//╱╰╮╭┫╰╯┃╰╯┃╰╯┃╰╯┣━━┃

//╱╱╰╯╰━━┻━━┻━━┻━━┻━━╯

//╭━━━┳╮╱╱╱╱╱╱╱╭╮

//┃╭━╮┃┃╱╱╱╱╱╱╱┃┃

//┃┃╱╰┫╰━┳━━┳━╮╭━╮╭━━┫┃

//┃┃╱╭┫╭╮┃╭╮┃╭╮┫╭╮┫┃━┫┃

//┃╰━╯┃┃┃┃╭╮┃┃┃┃┃┃┃┃━┫╰╮

//╰━━━┻╯╰┻╯╰┻╯╰┻╯╰┻━━┻━╯

//━╯

//Vdub Renko SniperVX1 v1 // ATR Setting = 1

// ©Vdubus http://www.vdubus.co.uk/

// study("Vdub Renko SniperVX1 v1", overlay=true, shorttitle="Vdub_Renko_SniperVX1_v1")

//@version=4

strategy(title = "Stripped Down Vdub Renko Sniper Strategy", shorttitle = "Vdub Renko Strat", overlay = true )

//Modified - Rajandran R Supertrend-----------------------------------------------------

Factor=input(1, minval=1,maxval = 1000, title="Trend Transition Signal")

Pd=input(1, minval=1,maxval = 1000, title="Period")

Up=hl2-(Factor*atr(Pd))

Dn=hl2+(Factor*atr(Pd))

TrendUp=close[1]>TrendUp[1]? max(Up,TrendUp[1]) : Up

TrendDown=close[1]<TrendDown[1]? min(Dn,TrendDown[1]) : Dn

Trend = close > TrendDown[1] ? 1: close< TrendUp[1]? -1: nz(Trend[1],0)

plotarrow(Trend == 1 and Trend[1] == -1 ? Trend : na, title="Up Entry Arrow", colorup=lime, maxheight=1000, minheight=50)

plotarrow(Trend == -1 and Trend[1] == 1 ? Trend : na, title="Down Entry Arrow", colordown=red, maxheight=1000, minheight=50)

goLong = Trend == 1 and Trend[1] == -1

goShort = Trend == -1 and Trend[1] == 1

strategy.entry("longgg", strategy.long, when=goLong)

strategy.entry("shortttt", strategy.short, when=goShort)

strategy.exit("XL", from_entry = "long", profit = na, loss = na)

strategy.exit("XS", from_entry = "short", profit = na, loss = na)