Chiến lược giao dịch theo dõi đường trung bình động làm mịn thứ cấp

Tổng quan

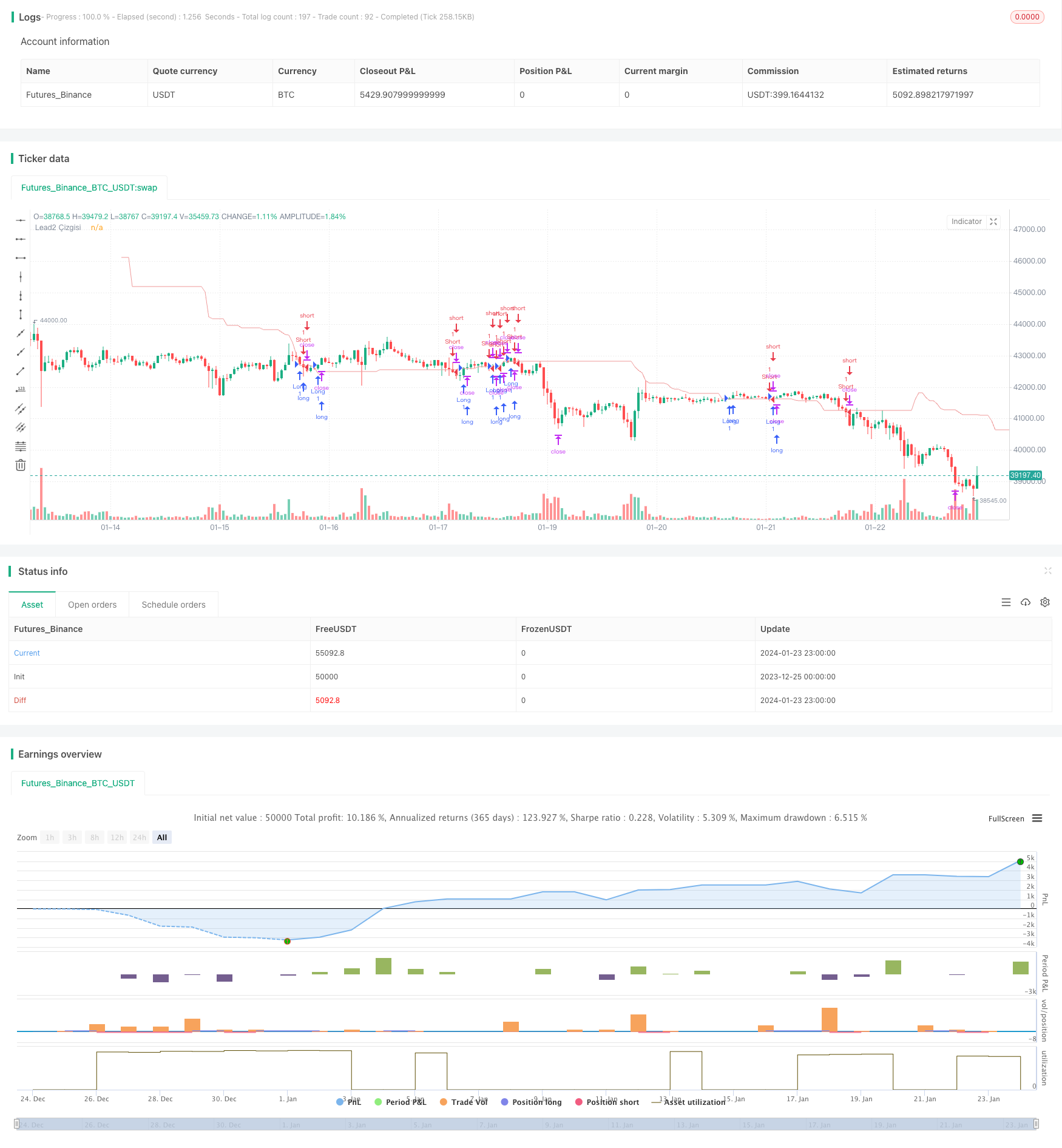

Chiến lược này dựa trên đường Lagging Span 2 của chỉ số đám mây Ichimoku, dựa trên hướng xu hướng chuyển động của đường này, để thiết lập vị trí. Khi giá phá vỡ Lagging Span 2 đường, đánh giá là điểm biến đổi xu hướng, tại thời điểm này có thể thiết lập một vị trí mới.

Nguyên tắc chiến lược

Chiến lược này chủ yếu đánh giá sự di chuyển của Lagging Span 2 đường trong đám mây của chỉ số Ichimoku. Lagging Span 2 đường là một đường trung bình di chuyển trơn dựa trên giá, có thể điều chỉnh độ nhạy của nó thông qua các tham số trơn.

Cụ thể, chiến lược tính toán Lagging Span 2 đường bằng hàm Donchian. Sau đó, làm cho đường này một di chuyển vị trí, để có được đường tín hiệu giao dịch cuối cùng.

Khi nhập cuộc, chiến lược đồng thời thiết lập điểm dừng và dừng lỗ. Nếu làm nhiều, thiết lập nhiều dừng và dừng; Nếu làm trống, thiết lập dừng và dừng trống.

Phân tích lợi thế

Những lợi thế chính của chiến lược này là:

Sử dụng Lagging Span 2 trong chỉ số đám mây Ichimoku để đánh giá xu hướng, dòng này có độ mịn tốt, tránh phá vỡ giả.

Lưu ý rằng các tín hiệu thả lỏng sẽ rõ ràng hơn và dễ dàng đánh giá hơn.

Trong khi đó, thiết lập Stop Loss có thể kiểm soát rủi ro tốt.

Phân tích rủi ro

Những rủi ro chính của chiến lược này là:

Lagging Span 2 cũng có thể bị chậm trễ và có thể bỏ lỡ các điểm nhập cảnh có xu hướng tốt hơn. Bạn có thể điều chỉnh thích hợp để tối ưu hóa các tham số mượt.

Cài đặt dừng lỗ không đúng có thể gây ra sự gia tăng lỗ. Các thiết lập có thể được tối ưu hóa theo các đặc điểm của các giống khác nhau.

Việc phá vỡ giao dịch tự nó có nguy cơ bị bóp mép. Bạn có thể đặt điều kiện lọc xu hướng hoặc xác nhận phá vỡ để tránh.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các khía cạnh sau:

Điều chỉnh tham số mịn của Lagging Span 2 để tối ưu hóa độ nhạy của nó, tìm sự cân bằng giữa việc phát hiện các điểm chuyển hướng và ngăn chặn phá vỡ giả.

Cài đặt Stop Loss riêng biệt để thực hiện nhiều giao dịch ngoại hối, đồng thời tối ưu hóa cài đặt Stop Loss để ngăn chặn tổn thất quá lớn.

Thêm các điều kiện đánh giá xu hướng, tránh giao dịch ngược. Ví dụ: kết hợp với các chỉ số khác để đánh giá hướng của xu hướng tổng thể.

Tăng cơ chế xác nhận. Không trực tiếp vào khi đột phá lần đầu tiên, nhưng chờ tín hiệu xác nhận đột phá lần nữa.

Tóm tắt

Chiến lược này nói chung là đơn giản và thực tế. Dựa trên Lagging Span 2 của chỉ số đám mây Ichimoku, đánh giá điểm biến đổi xu hướng giá. Đồng thời thiết lập dừng dừng để kiểm soát rủi ro.

/*backtest

start: 2023-12-25 00:00:00

end: 2024-01-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MGULHANN

//@version=5

strategy("TPS - FX Trade", overlay=true)

laggingSpan2Periods = input.int(52, minval=1, title="Lead Look Back")

displacement = input.int(26, minval=1, title="Displacement")

pozyonu = input.bool(false,title="Sadece Long Yönlü Poz Aç")

// Stop Loss ve Kar Al Seviye Girişleri

TPLong = input.int(10000, minval = 30, title ="Long Kar Al Puanı", step=10)

SLLong = input.int(7500, minval = 30, title ="Long Zarar Durdur Puanı", step=10)

TPShort = input.int(20000, minval = 30, title ="Short Kar Al Puanı", step=10)

SLShort = input.int(7500, minval = 30, title ="Short Zarar Durdur Puanı", step=10)

donchian(len) => math.avg(ta.lowest(len), ta.highest(len))

leadLine = donchian(laggingSpan2Periods)

plot(leadLine, offset = displacement - 1, color=#EF9A9A,title="Lead2 Çizgisi")

buycross = ta.crossover(close,leadLine[displacement-1])

sellcross = ta.crossover(leadLine[displacement-1],close)

if (buycross) and (pozyonu == true) or buycross

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", "Long", profit=TPLong, loss=SLLong)

if (sellcross) and pozyonu == false

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", "Short", profit=TPShort, loss=SLShort)