Chiến lược giao dịch thông minh cho vị thế tương lai Bitcoin

Ngày tạo:

2024-01-26 15:01:24

sửa đổi lần cuối:

2024-01-26 15:01:24

sao chép:

0

Số nhấp chuột:

676

1

tập trung vào

1628

Người theo dõi

Tóm tắt: Chiến lược này sử dụng dữ liệu về vị trí tương lai BTC của Bitfinex để hướng dẫn giao dịch. Hạn chế khi số lượng vị trí ngắn tăng lên, làm nhiều hơn khi số lượng vị trí ngắn giảm.

Nguyên tắc chiến lược:

- Bitfinex được coi là một sàn giao dịch do các tổ chức và các nhóm tư tưởng thống trị.

- Khi số lượng các vị trí ngắn tăng lên, các tổ chức đang tăng vị trí của BTC.

- Các tổ chức đang giảm vị thế, cho thấy những dấu hiệu lạc quan.

- Sử dụng chỉ số RSI để đánh giá điểm cao và điểm thấp của số lượng vị trí ngắn. RSI cao hơn 75 là tín hiệu điểm cao và thấp hơn 30 là tín hiệu điểm thấp.

- Đăng nhập vào vị trí mua hoặc bán khi có tín hiệu giá cao hoặc thấp.

Phân tích lợi thế:

- Dữ liệu vị trí của các nhà giao dịch chuyên nghiệp của Bitfinex được sử dụng như một tín hiệu chỉ dẫn để nắm bắt hoạt động giao dịch của tổ chức.

- Chỉ số RSI giúp xác định vị trí ngắn và kiểm soát rủi ro giao dịch.

- Các cơ quan giám sát hoạt động giao dịch trong thời gian thực và điều chỉnh vị trí của mình kịp thời.

- Không cần phải phân tích các chỉ số kỹ thuật, bạn có thể làm theo các tư tưởng giao dịch của nhóm các nhà tư tưởng.

- Dữ liệu phản hồi hoạt động tốt, thu nhập khá đáng kể.

Phân tích rủi ro:

- Không thể xác định liệu việc tăng số lượng vị thế ngắn là đầu cơ hay bảo hiểm.

- Bitfinex có sự chậm trễ trong việc cập nhật dữ liệu giao dịch và có thể đã bỏ lỡ thời gian tốt nhất để tham gia.

- Các giao dịch cơ quan không phải là 100% chính xác và có thể thất bại.

- Cài đặt tham số RSI không đúng có thể dẫn đến tín hiệu giả hoặc tín hiệu bị mất.

- Cài đặt dừng lỗ quá lỏng lẻo, có thể gây ra tổn thất lớn.

Định hướng tối ưu hóa:

- Tối ưu hóa các tham số RSI, kiểm tra hiệu quả của các chu kỳ giữ vị trí khác nhau.

- Thử các chỉ số khác như KD, MACD để biết vị trí ngắn có giá cao hay thấp.

- Giảm mức độ dừng lỗ và giảm tổn thất đơn lẻ.

- Thêm các điều kiện ra khỏi sân, chẳng hạn như các tín hiệu đảo ngược xu hướng, phá vỡ.

- Kiểm tra phạm vi tiền tệ có thể áp dụng, ví dụ như theo dõi giao dịch ngắn BTC ETH

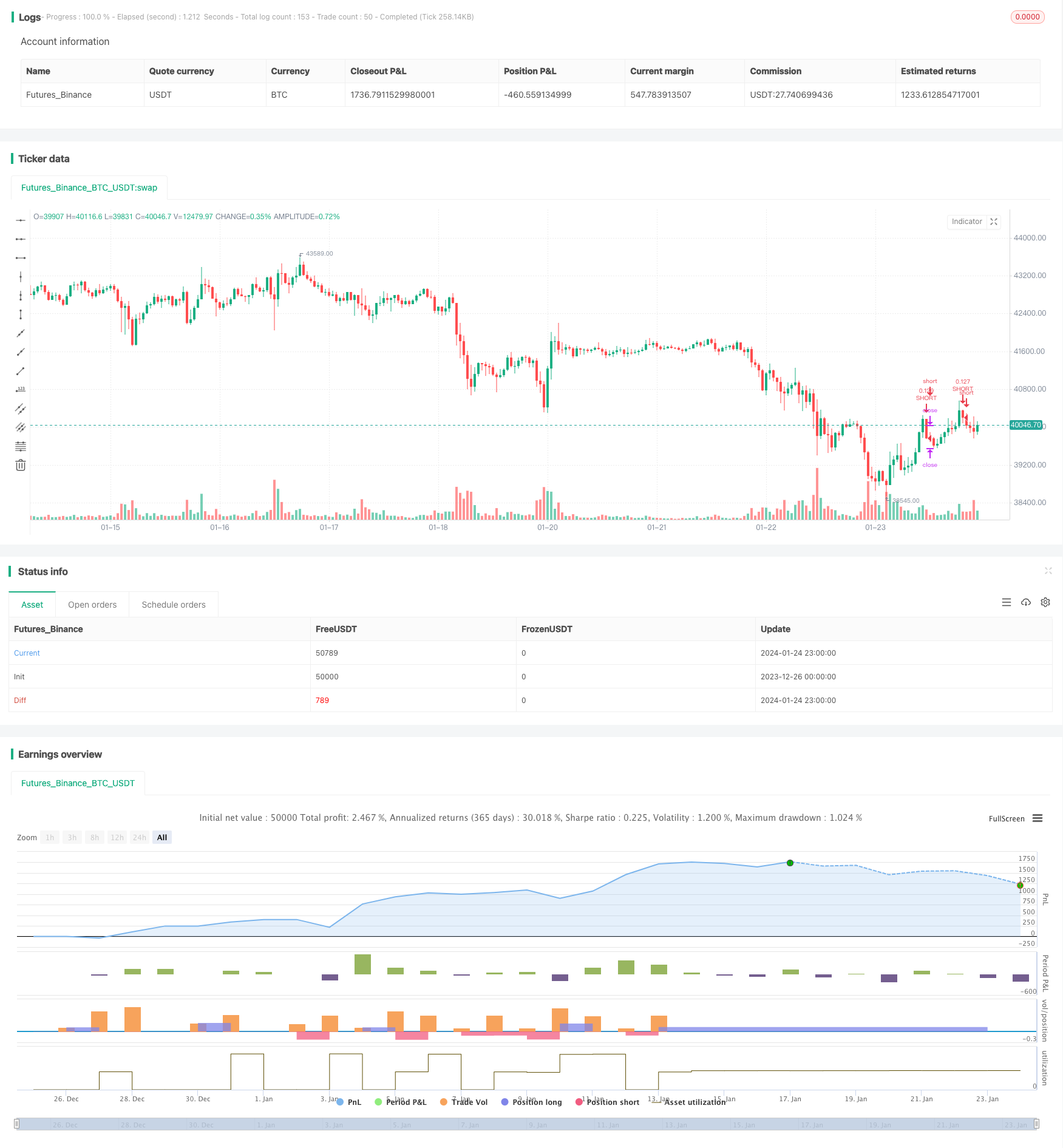

Tóm lại: Chiến lược này thực hiện tín hiệu giao dịch của cơ quan thông báo kịp thời bằng cách theo dõi các nhà giao dịch chuyên nghiệp về tương lai BTC của Bitfinex. Nó giúp nhà đầu tư giám sát nhiệt độ thị trường, nắm bắt các điểm cao và thấp. Đồng thời cảnh báo rủi ro đầu tư, hãy cẩn thận giảm vị trí nhiều đầu khi các nhà giao dịch chuyên nghiệp trống nhiều.

Mã nguồn chiến lược

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bitfinex Shorts Strat",

overlay=true,

default_qty_type=strategy.percent_of_equity,

default_qty_value=10, precision=2, initial_capital=1000,

pyramiding=2,

commission_value=0.05)

//Backtest date range

StartDate = input(timestamp("01 Jan 2021"), title="Start Date")

EndDate = input(timestamp("01 Jan 2024"), title="Start Date")

inDateRange = true

symbolInput = input(title="Bitfinex Short Symbol", defval="BTC_USDT:swap")

Shorts = request.security(symbolInput, "", open)

// RSI Input Settings

length = input(title="Length", defval=7, group="RSI Settings" )

overSold = input(title="High Shorts Threshold", defval=75, group="RSI Settings" )

overBought = input(title="Low Shorts Threshold", defval=30, group="RSI Settings" )

// Calculating RSI

vrsi = ta.rsi(Shorts, length)

RSIunder = ta.crossover(vrsi, overSold)

RSIover = ta.crossunder(vrsi, overBought)

// Stop Loss Input Settings

longLossPerc = input.float(title="Long Stop Loss (%)", defval=25, group="Stop Loss Settings") * 0.01

shortLossPerc = input.float(title="Short Stop Loss (%)", defval=25, group="Stop Loss Settings") * 0.01

// Calculating Stop Loss

longStopPrice = strategy.position_avg_price * (1 - longLossPerc)

shortStopPrice = strategy.position_avg_price * (1 + shortLossPerc)

// Strategy Entry

if (not na(vrsi))

if (inDateRange and RSIover)

strategy.entry("LONG", strategy.long, comment="LONG")

if (inDateRange and RSIunder)

strategy.entry("SHORT", strategy.short, comment="SHORT")

// Submit exit orders based on calculated stop loss price

if (strategy.position_size > 0)

strategy.exit(id="LONG STOP", stop=longStopPrice)

if (strategy.position_size < 0)

strategy.exit(id="SHORT STOP", stop=shortStopPrice)