Chiến lược dừng lỗ và chốt lời dựa trên RSI

Tổng quan

Chiến lược này dựa trên chỉ số tương đối mạnh mẽ (RSI) thiết kế một chiến lược giao dịch tự động thiết lập điểm dừng lỗ. Khi chỉ số RSI vượt quá đường mua được đặt hoặc vượt quá đường bán được đặt, chiến lược sẽ mở vị trí theo thứ tự là đầu gác hoặc đầu gác.

Nguyên tắc chiến lược

Chiến lược này sử dụng chỉ số RSI để đánh giá hiện tượng bán tháo thị trường. Khi chỉ số RSI thấp hơn mức thấp được thiết lập (bằng mặc định 30), thị trường được coi là đang bán tháo. Khi chỉ số RSI cao hơn mức cao được thiết lập (bằng mặc định 70), thị trường được coi là đang mua tháo và đang tháo.

Sau khi tháo lỗ, chiến lược sẽ tự động thiết lập giá dừng lỗ và giá dừng dựa trên tỷ lệ dừng lỗ ((5% mặc định) và tỷ lệ dừng lỗ ((10% mặc định). Ví dụ, sau khi tháo lỗ, giá dừng lỗ là giá mở vị trí ((1 - tỷ lệ dừng lỗ), giá dừng là giá mở vị trí ((1 + tỷ lệ dừng lỗ).

Phân tích lợi thế

Ưu điểm lớn nhất của chiến lược này là có thể tự động thiết lập dừng lỗ và dừng, giảm rủi ro giao dịch. Ngừng lỗ có thể giảm lỗ và dừng lại có thể khóa lợi nhuận. Đồng thời, chỉ số tương đối mạnh yếu là một chỉ số kỹ thuật lâu đời, có thể đánh giá tốt hơn xem thị trường có đang quá mua hay quá bán hay không.

Phân tích rủi ro

Chiến lược này cũng có một số rủi ro. Chỉ số RSI có thể phát tín hiệu sai, dẫn đến tổn thất không cần thiết. Ngoài ra, dừng lỗ hoặc dừng được kích hoạt cũng có thể làm mất một phần lợi nhuận.

Các rủi ro này có thể được giảm bớt bằng cách tối ưu hóa các tham số RSI hoặc điều chỉnh điểm dừng lỗ. Ngoài ra, chiến lược này có thể được kết hợp với các chỉ số khác để xác minh tín hiệu và cải thiện độ chính xác của quyết định.

Tối ưu hóa chiến lược

Chính sách này có thể được tối ưu hóa theo các khía cạnh sau:

Tối ưu hóa các tham số RSI, tìm kiếm sự kết hợp tham số tốt nhất

Kiểm tra các thiết lập tỷ lệ dừng lỗ khác nhau

Kết hợp các chỉ số khác để lọc tín hiệu

Thêm quy tắc đánh giá xu hướng để tránh tín hiệu giả của thị trường rung chuyển

Tối ưu hóa thời gian nhập cảnh, thiết lập một lệnh dừng theo dõi để khóa lợi nhuận

Tóm tắt

Chiến lược này được thiết kế dựa trên chỉ số RSI để thiết kế một chiến lược dừng lỗ đơn giản và thực tế. Lập luận của chiến lược rõ ràng và dễ thực hiện, có thể tự động thiết lập dừng lỗ và dừng để kiểm soát rủi ro. Ngoài ra, cũng cần chú ý đến các tham số và quy tắc tối ưu hóa, phòng ngừa nguy cơ tín hiệu sai của chỉ số RSI.

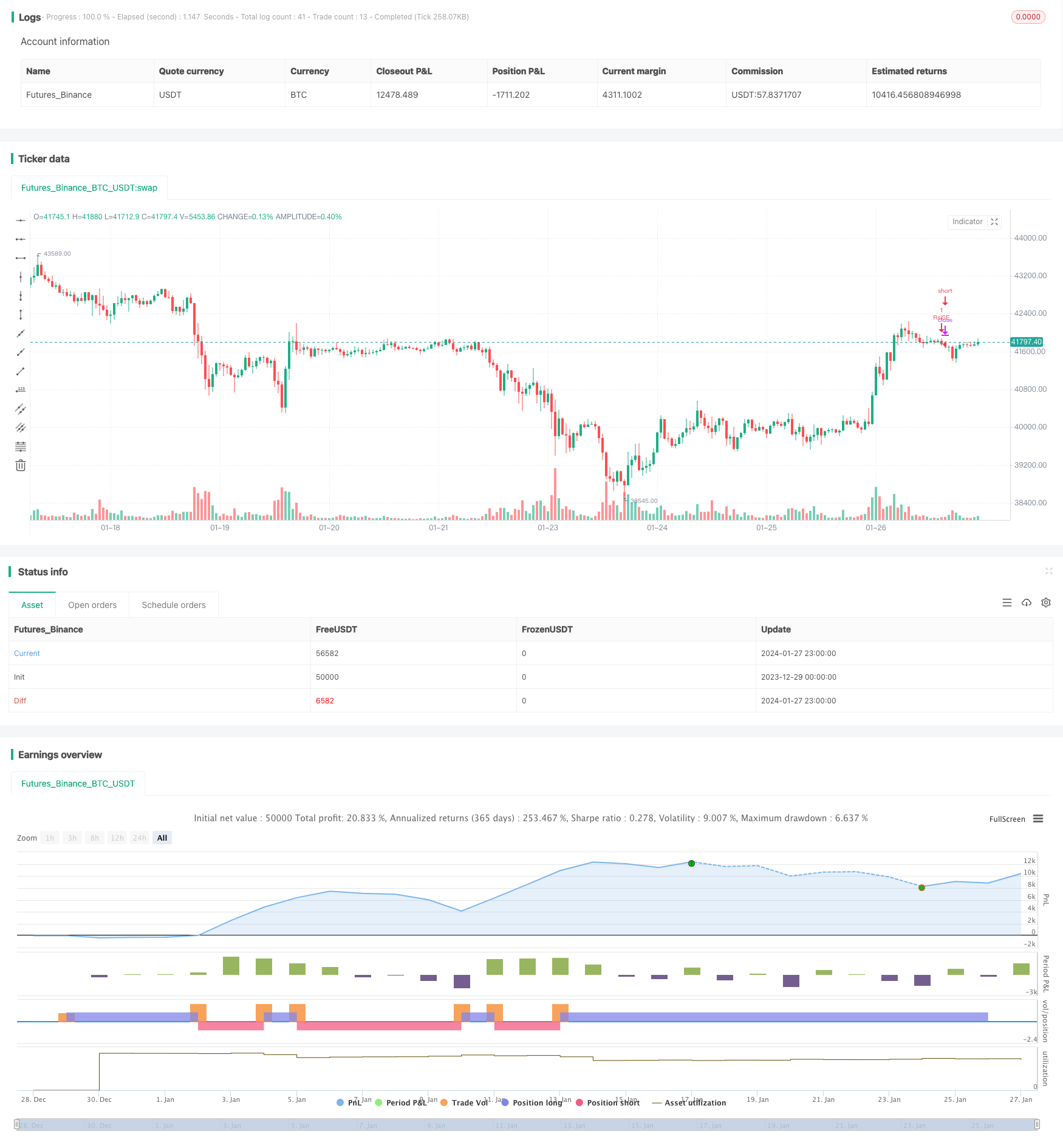

/*backtest

start: 2023-12-29 00:00:00

end: 2024-01-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("twelve12 first RSI remix", overlay=true)

length = input(14)

overSold = input(35)

overBought = input(65)

stopLossPercent = input(5, title="Stop Loss (%)") / 100

takeProfitPercent = input(10, title="Take Profit (%)") / 100

price = close

vrsi = ta.rsi(price, length)

co = ta.crossover(vrsi, overSold)

cu = ta.crossunder(vrsi, overBought)

if (not na(vrsi))

if (co)

strategy.entry("RsiLE", strategy.long, comment="RsiLE")

if (cu)

strategy.entry("RsiSE", strategy.short, comment="RsiSE")

// Calculate stop loss and take profit levels for long and short positions

longStopLoss = strategy.position_avg_price * (1 - stopLossPercent)

longTakeProfit = strategy.position_avg_price * (1 + takeProfitPercent)

shortStopLoss = strategy.position_avg_price * (1 + stopLossPercent)

shortTakeProfit = strategy.position_avg_price * (1 - takeProfitPercent)

// Set stop loss and take profit for long position