Chiến lược giao cắt đường trung bình động Bollinger Band

Tổng quan

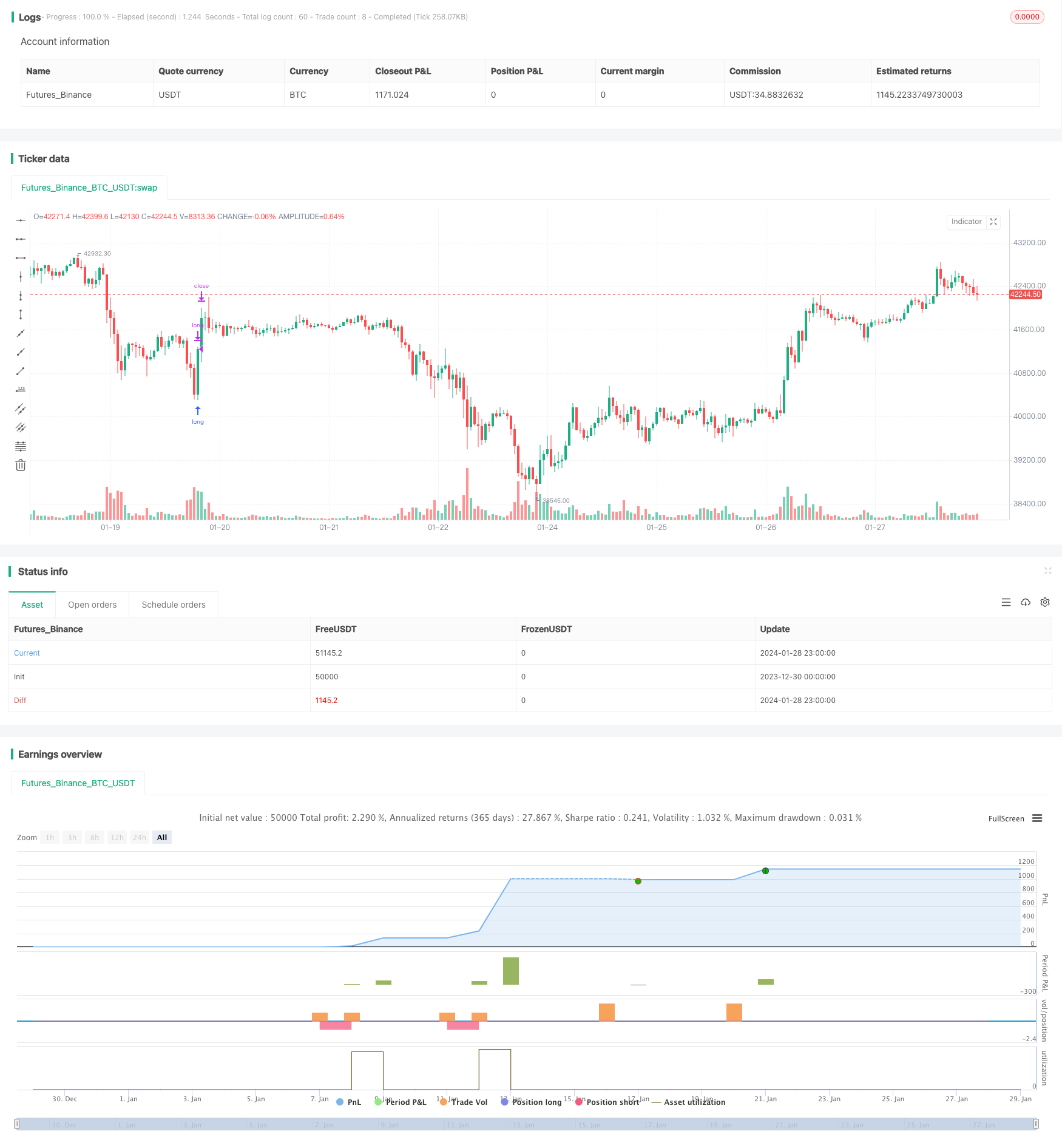

Chiến lược này là chiến lược mua và bán dựa trên sự giao thoa của băng tần Brin và đường trung bình di chuyển. Sử dụng chỉ số băng tần Brin trong chu kỳ thời gian 5 phút để xác định khu vực dao động của giá, kết hợp với đường trung bình di chuyển để xác định hướng xu hướng, xây dựng chiến lược giao dịch dựa trên sự giao thoa của băng tần Brin trên đường dưới và đường giữa.

Nguyên tắc chiến lược

Mức giới hạn trên và dưới của giá sử dụng chỉ số Brin Belt. Đường trung tâm của Brin Belt là đường trung bình di chuyển đơn giản 20 chu kỳ, đường trên là đường trung tâm cộng với chênh lệch tiêu chuẩn gấp đôi, đường dưới là đường trung tâm trừ đi chênh lệch tiêu chuẩn gấp đôi.

Khi giá đóng cửa vượt lên từ đường ray dưới, nó cho thấy giá bắt đầu tăng mạnh, lúc này mua và mở vị trí.

Khi giá đóng cửa vượt qua đường trung đạo của Brin Belt, giá đã tăng lên trên đường trung đạo, lúc này vị thế thanh toán sẽ kết thúc vòng giao dịch.

Khi giá đóng cửa phá vỡ từ đường lên xuống, nó cho thấy giá bắt đầu đi xuống, bán và mở vị trí.

Khi giá đóng cửa giảm xuống đường trung tâm của Bollinger Bands, giá đã giảm xuống dưới đường trung tâm, tại thời điểm này, vị trí thanh toán sẽ kết thúc vòng giao dịch này.

Phân tích lợi thế

Tránh rủi ro bị bỏ lỡ khi đảo ngược. Chiến lược này tận dụng tối đa các đặc tính của các vùng Burin, có thể kịp thời nắm bắt cơ hội giá tăng trở lại từ đường ray dưới và giảm xuống từ đường ray trên, tránh thiệt hại do bỏ lỡ cơ hội đảo ngược.

Khả năng lợi nhuận cao hơn. Bằng cách mua và bán tại các điểm quan trọng, và thiết lập lỗ hổng hợp lý, bạn có thể nhận được lợi nhuận tốt hơn khi chuyển hướng nhanh chóng khi chuyển đổi bò và gấu.

Tần suất giao dịch trung bình. Dựa trên đường 5 phút hình thành tín hiệu giao dịch, nó có thể nắm bắt xu hướng ngắn hạn và không làm tăng chi phí giao dịch khi giao dịch quá thường xuyên.

Phân tích rủi ro

Rủi ro bị thu hẹp quá nhanh khi giá thị trường biến động mạnh. Khi giá thị trường biến động quá nhanh, dây chuyền Brin bị thu hẹp quá nhanh, dễ tạo ra đột phá giả tạo và phát ra tín hiệu sai. Tại thời điểm này, cần điều chỉnh tham số hoặc tạm dừng giao dịch.

Nguy cơ dừng lỗ. Nếu dừng lỗ quá nhỏ, nó có thể bị phá vỡ, và nếu dừng lỗ quá lớn, nó có thể gây ra tổn thất quá lớn.

Chi phí giao dịch quá cao. Nếu tần suất giao dịch quá cao, chi phí giao dịch cũng sẽ tăng rõ rệt, cần điều chỉnh các tham số thích hợp để giảm tần suất giao dịch.

Hướng tối ưu hóa

Tối ưu hóa các tham số Brin. Bạn có thể thử nghiệm các tham số chu kỳ khác nhau, tham số chênh lệch tiêu chuẩn và tìm các tham số kết hợp phù hợp nhất với phạm vi rung của giống.

Kết hợp với các chỉ số khác để lọc tín hiệu sai. Các yếu tố khác như KDJ, MACD và các yếu tố khác có thể được thêm vào để tránh các vấn đề gây ra tín hiệu sai do phán đoán chỉ số đơn của Brin.

Chiến lược dừng lỗ tối ưu. Có thể thực hiện dừng lỗ chính xác hơn bằng cách theo dõi thay đổi giá theo thời gian thực. Có thể sử dụng các chiến lược dừng lỗ khác như đường tồn kho.

Tóm tắt

Chiến lược này khá ổn định và có khả năng lợi nhuận. Bằng cách điều chỉnh tham số và tối ưu hóa chiến lược dừng lỗ, bạn có thể giảm thiểu rủi ro giao dịch hơn nữa và thu được lợi nhuận tốt trong tình trạng biến động. Chiến lược này đáng để thử nghiệm và tối ưu hóa thêm và có triển vọng ứng dụng thực tế tốt.

/*backtest

start: 2023-12-30 00:00:00

end: 2024-01-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © theTradeAI

strategy('TradeAI - 5min AUDNZD Strategy', overlay=true)

//////////////////////////////

//////// STOP ORDERS DETECTING

//////////////////////////////

length = input(1)

h = ta.highest(high, length)

l = ta.lowest(low, length)

//////////////////////////////

//////// EMAS

//////////////////////////////

emaLenght = input.int(200)

ema200 = ta.ema(close,emaLenght)

//////////////////////////////

//////// BOLLINGER BANDS

//////////////////////////////

length1 = input.int(20, minval=1)

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

src = input(close, title="Source")

mult = input.float(2.0, minval=0.001, maxval=50, title="StdDev")

ma(source, length1, _type) =>

switch _type

"SMA" => ta.sma(source, length1)

"EMA" => ta.ema(source, length1)

"SMMA (RMA)" => ta.rma(source, length1)

"WMA" => ta.wma(source, length1)

"VWMA" => ta.vwma(source, length1)

basis = ma(src, length1, maType)

dev = mult * ta.stdev(src, length1)

upperr = basis + dev

lowerr = basis - dev

offset = input.int(0, "Offset", minval = -500, maxval = 500)

//////////////////////////////

//////// ENTRY & EXIT

//////////////////////////////

// Buy entry

if ta.crossover(lowerr, close)

strategy.entry('long', strategy.long, stop=h)

// Buy entry CANCEL

if close > lowerr

strategy.cancel('long')

// Buy exit

if close > basis

strategy.close('long')

// Sell entry

if ta.crossunder(upperr, close)

strategy.entry('short', strategy.short, stop=l)

// Sell entry CANCEL

if close < upperr

strategy.cancel('short')

// Sell exit

if close < basis

strategy.close('short')