Chiến lược theo dõi sự đảo ngược vàng đa khung thời gian

Tổng quan

Chiến lược này sử dụng các chỉ số kỹ thuật và phương pháp giao dịch khác nhau để tự động xác định xu hướng, phát hiện cơ hội đảo ngược và thực hiện giao dịch theo dõi hiệu quả trong thị trường vàng. Chiến lược này có thể áp dụng cho nhiều khung thời gian và có hiệu quả tuyệt vời cho cả đường ngắn và đường dài trong ngày.

Nguyên tắc chiến lược

Chiến lược này chủ yếu dựa trên nhiều chỉ số kỹ thuật để đánh giá tín hiệu giao dịch, chẳng hạn như đường chéo, dải Brin, mức kháng cự hỗ trợ, hình dạng giá. Khi đánh giá xu hướng lớn, nó sẽ kết hợp việc sử dụng trung bình di chuyển nhanh, trung bình di chuyển chậm, RSI và MACD để xác nhận nhiều góc độ, nắm bắt xu hướng ngược lại.

Toàn bộ quá trình chiến lược có thể được chia thành các bước sau:

Đánh giá xu hướng: tính toán MA nhanh, MA chậm, khi MA nhanh vượt qua MA chậm là bullish, khi đi xuống là bearish. Đồng thời kết hợp với chỉ số RSI và MACD được xác nhận.

Tìm điểm tiếp cận cụ thểTiếp theo, các nhà đầu tư tham gia vào thị trường chứng khoán thông qua việc quan sát các vùng Brin, phá vỡ các mức kháng cự hỗ trợ quan trọng và các tín hiệu định hình giá cả.

Thiết lập Stop Loss: Đặt vị trí dừng hợp lý bằng cách tính toán stop loss thông qua chỉ số ATR

Bộ lọc giả mạo: Một số chỉ số có thể có tín hiệu sai, lọc bằng cách kết hợp nhiều chỉ số.

Phân tích lợi thế

Chiến lược này có một số lợi thế:

Đánh giá từ nhiều góc độ: Sử dụng kết hợp các chỉ số khác nhau cho phép đánh giá thị trường từ nhiều khía cạnh hơn, tránh khả năng đánh giá sai một chỉ số duy nhất.

Khả năng ứng dụngTheo các chuyên gia, chiến lược này có thể có hiệu quả tốt hơn cho cả giao dịch trong ngày và giao dịch đường dài trung bình.

Chuyển động và thay đổiChiến lược bao gồm nhiều phương pháp giao dịch khác nhau, có thể thích ứng với các giai đoạn khác nhau của thị trường.

Những rủi ro có thể kiểm soát được: Kiểm soát các lỗ hổng rủi ro của mỗi đơn vị bằng cách dừng lỗ và dừng lại, từ tổng thể kiểm soát chiến lược rút lui tối đa.

Phân tích rủi ro

Chiến lược này có những rủi ro:

Tỷ lệ đánh giá saiMặc dù khả năng sai lệch đã được giảm xuống bằng cách sử dụng nhiều kết hợp chỉ số, nhưng vẫn có một số sai lệch có thể xảy ra trong các trường hợp cực đoan. Đây là rủi ro mà giao dịch chỉ số kỹ thuật khó có thể tránh hoàn toàn.

Sự không chắc chắn đảo ngượcCác điểm mấu chốt của cơ sở đánh giá đảo ngược có thể không đủ để trở thành điểm biến động xu hướng thực sự và không thể dự đoán hoàn toàn xu hướng trong tương lai. Điều này cần phải kiểm soát rủi ro bằng cách dừng lỗ.

Rủi ro đột phá giảCác sự kiện đột phá có thể là những đột phá giả trong thời gian ngắn. Điều này cần được đánh giá bằng cách quan sát các khung thời gian và hình thức giá ở cấp độ lớn hơn.

Khó khăn trong việc tối ưu hóa tham sốChiến lược bao gồm nhiều tham số, các tham số khác nhau có ảnh hưởng quan trọng đến kết quả, nhưng rất khó để điều chỉnh để tìm tham số tối ưu. Điều này cần phải được giảm bớt bằng cách cân bằng nhiều chỉ số và giữ các tham số ổn định.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

Tích hợp mô hìnhGiới thiệu các mô hình như học máy, hỗ trợ đánh giá trọng lượng của tín hiệu chỉ số và xác suất thị trường.

Tối ưu hóa tham số thích ứng: Tối ưu hóa các tham số bằng cách đưa ra một số chỉ số động hoặc cơ chế thích ứng dựa trên sự thay đổi của giá cả thực thể.

Sự kiện thúc đẩy giao dịchTrong thị trường vàng, các động lực dựa trên sự kiện, tin tức và các yếu tố khác được sử dụng như một nguồn tín hiệu giao dịch.

Hồ sơ bảo hiểm mô hìnhXây dựng một danh mục bao gồm các vị trí dài và ngắn, bảo hiểm lẫn nhau giữa các mô hình khác nhau, có thể làm giảm rủi ro hệ thống của thị trường.

Tóm tắt

Nhìn chung, chiến lược này tích hợp nhiều phương pháp giao dịch, kiểm soát rủi ro trong khi phát hiện xu hướng đảo ngược, là một chiến lược hiệu quả phù hợp với giao dịch tần số cao. Bằng cách mở rộng hơn nữa nguồn tín hiệu, giới thiệu cơ chế thích ứng và mô hình quản lý rủi ro, chiến lược này cũng có nhiều không gian tối ưu hóa, có thể đạt được lợi nhuận vượt trội lâu dài và ổn định hơn.

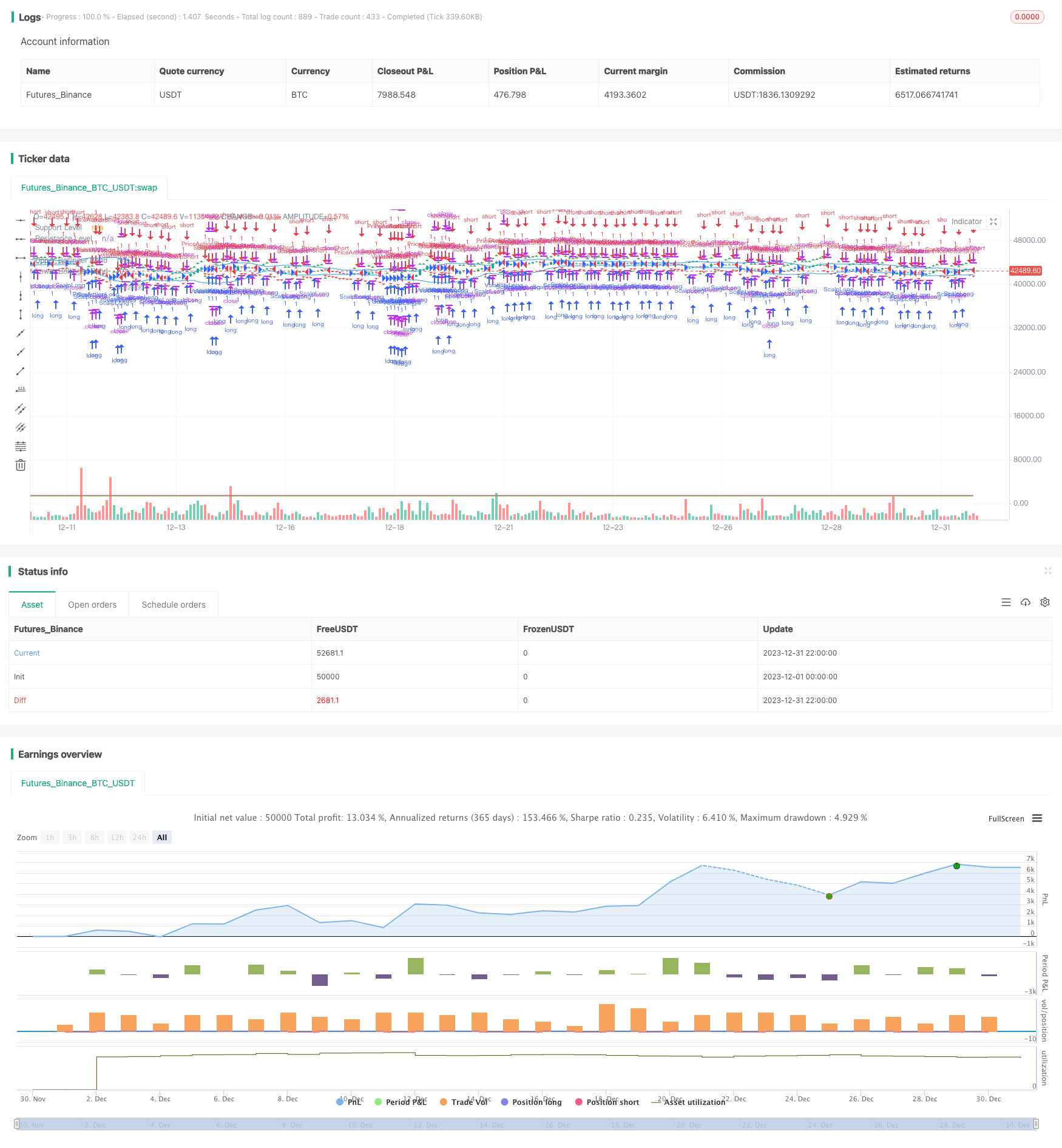

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("PratikMoney_Gold_Swing_v2.0", overlay=true)

// Trend Following

fastMA = ta.sma(close, 50)

slowMA = ta.sma(close, 200)

rsiValue = ta.rsi(close, 14)

[macdLine, signalLine, _] = ta.macd(close, 12, 26, 9)

macdDivergence = macdLine - signalLine

trendUp = ta.crossover(fastMA, slowMA) and rsiValue > 50 and macdLine > 0 and macdDivergence > 0

trendDown = ta.crossunder(fastMA, slowMA) and rsiValue < 50 and macdLine < 0 and macdDivergence < 0

// Breakout Trading

resistanceLevel = input(1500, title="Resistance Level")

supportLevel = input(1400, title="Support Level")

breakoutUp = close > resistanceLevel and close[1] <= resistanceLevel

breakoutDown = close < supportLevel and close[1] >= supportLevel

// Moving Average Crossovers

shortTermMA = ta.sma(close, 9)

longTermMA = ta.sma(close, 21)

maCrossUp = ta.crossover(shortTermMA, longTermMA)

maCrossDown = ta.crossunder(shortTermMA, longTermMA)

// Bollinger Bands

bbUpper = ta.sma(close, 20) + 2 * ta.stdev(close, 20)

bbLower = ta.sma(close, 20) - 2 * ta.stdev(close, 20)

bbBreakoutUp = close > bbUpper and close[1] <= bbUpper

bbBreakoutDown = close < bbLower and close[1] >= bbLower

// Support and Resistance

bounceFromSupport = close < supportLevel and close[1] >= supportLevel

reversalFromResistance = close > resistanceLevel and close[1] <= resistanceLevel

// Fibonacci Retracement

fibonacciLevel = input(0.618, title="Fibonacci Level")

fibRetraceUp = ta.lowest(low, 50) >= ta.highest(high, 50) * (1 - fibonacciLevel)

fibRetraceDown = ta.highest(high, 50) <= ta.lowest(low, 50) * (1 + fibonacciLevel)

// Price Action Trading

pinBar = close < open and low < close[1] and close > open[1]

engulfing = close < open and close[1] > open and close[2] > open[1] and close > open[2]

priceActionLong = pinBar or engulfing and close > open

priceActionShort = pinBar or engulfing and close < open

// Scalping

scalpLong = ta.change(close) > 0.1

scalpShort = ta.change(close) < -0.1

// Volatility Breakout

atrLevel = input(1.5, title="ATR Multiplier")

volatilityBreakoutUp = close > ta.sma(close, 20) + atrLevel * ta.atr(20)

volatilityBreakoutDown = close < ta.sma(close, 20) - atrLevel * ta.atr(20)

// Strategy Execution

strategy.entry("TrendLong", strategy.long, when=trendUp)

strategy.entry("TrendShort", strategy.short, when=trendDown)

strategy.entry("BreakoutLong", strategy.long, when=breakoutUp)

strategy.entry("BreakoutShort", strategy.short, when=breakoutDown)

strategy.entry("VolatilityLong", strategy.long, when=volatilityBreakoutUp)

strategy.entry("VolatilityShort", strategy.short, when=volatilityBreakoutDown)

strategy.entry("PriceActionLong", strategy.long, when=priceActionLong)

strategy.entry("PriceActionShort", strategy.short, when=priceActionShort)

strategy.entry("ScalpLong", strategy.long, when=scalpLong)

strategy.entry("ScalpShort", strategy.short, when=scalpShort)

// Plotting

plot(supportLevel, color=color.green, title="Support Level")

plot(resistanceLevel, color=color.red, title="Resistance Level")

plot(bbUpper, color=color.blue, title="Upper Bollinger Band")

plot(bbLower, color=color.blue, title="Lower Bollinger Band")

// Plotting Price Action Signals

plotshape(series=priceActionLong, title="Price Action Long", color=color.green, style=shape.triangleup, location=location.belowbar)

plotshape(series=priceActionShort, title="Price Action Short", color=color.red, style=shape.triangledown, location=location.abovebar)

// Plotting Scalping Signals

plotshape(series=scalpLong, title="Scalp Long", color=color.green, style=shape.triangleup, location=location.abovebar)

plotshape(series=scalpShort, title="Scalp Short", color=color.red, style=shape.triangledown, location=location.belowbar)