Chiến lược giao dịch bộ lọc chỉ báo kép

Tổng quan

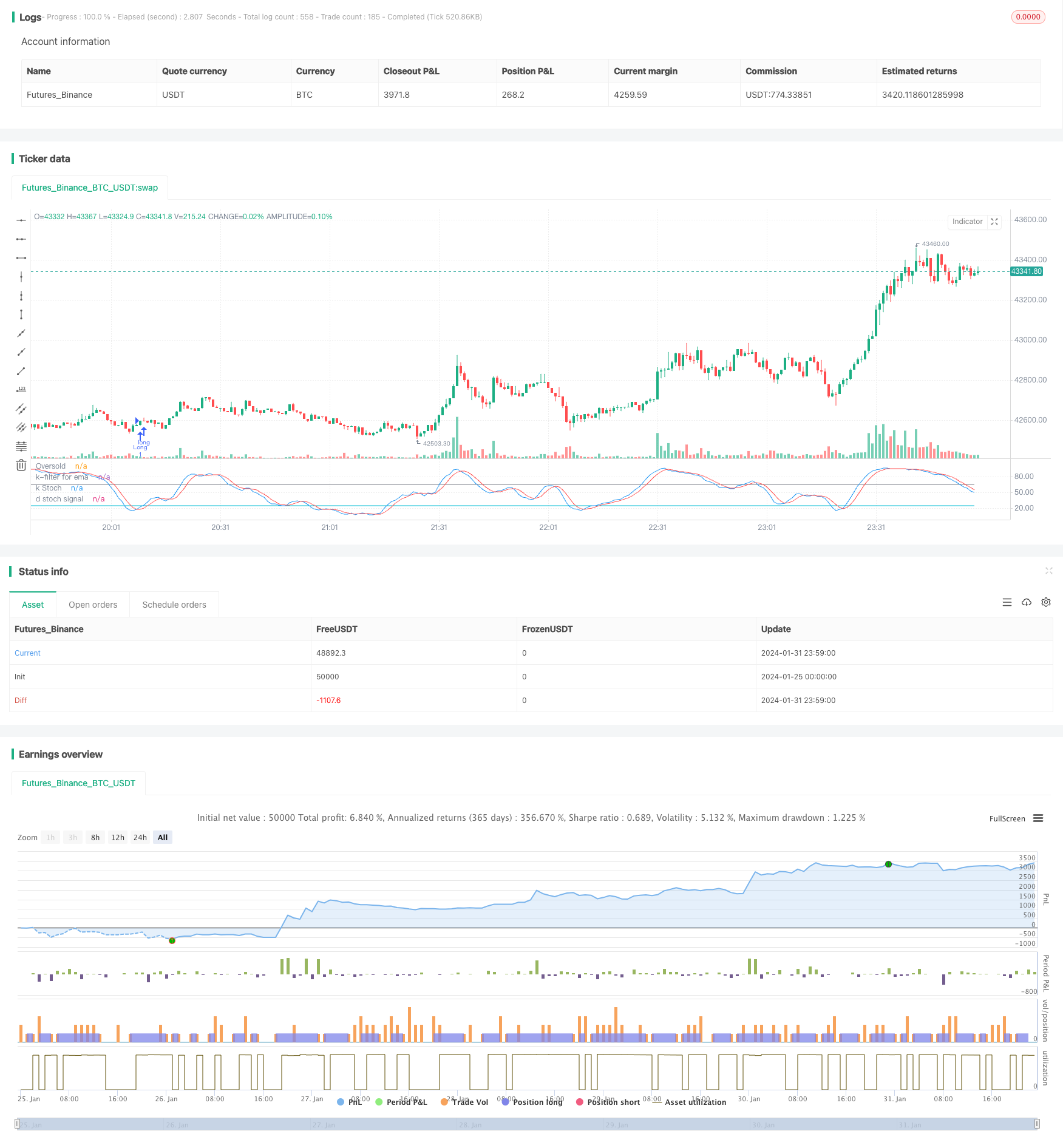

Chiến lược này là một chiến lược giao dịch đường dài sử dụng các chỉ số ngẫu nhiên K giá trị và chỉ số di chuyển trung bình để kết hợp lọc. Chiến lược được đánh giá là điều kiện mua khi chỉ số ngẫu nhiên K giá trị vào khu vực bán quá mức, khi giá giảm xuống trung bình di chuyển và các điều kiện lọc chỉ số ngẫu nhiên được thiết lập để đánh giá là dừng lỗ hoặc dừng lỗ.

Nguyên tắc chiến lược

Chiến lược giao dịch đan xen của hai chỉ số chủ yếu sử dụng chỉ số K ngẫu nhiên để xác định thời gian mua và chỉ số trung bình di chuyển để xác định thời gian dừng lỗ. Tính năng kỹ thuật của chỉ số. Chỉ số K ngẫu nhiên có thể được sử dụng để xác định tình huống mua quá mức, trong khi trung bình di chuyển là công cụ để xác định xu hướng giá.

Chiến lược này đầu tiên tính toán các giá trị K và D của chỉ số ngẫu nhiên dài 21 chu kỳ, và đường trung bình di chuyển của chỉ số dài 38 chu kỳ. Nó tạo ra tín hiệu mua khi giá trị K vượt qua giá trị D và đi vào vùng bán tháo (định nghĩa mặc định 25); khi giá giảm xuống đường trung bình di chuyển và giá trị K ngẫu nhiên lớn hơn 65, nó đánh giá xu hướng đảo ngược và tạo ra tín hiệu bán tháo; đồng thời đặt điều kiện dừng lỗ 13%.

Giao dịch thông qua hai chỉ số và hai bộ lọc, có thể lọc hiệu quả các tín hiệu giả mạo, theo dõi xu hướng đường dài và kiếm lợi nhuận sau khi mua trong khu vực bán tháo. Chiến lược này phù hợp với vị trí đường dài trung bình.

Phân tích lợi thế

Chiến lược này có một số lợi thế:

Sử dụng chỉ số ngẫu nhiên để xác định điểm mua: Khi chỉ số ngẫu nhiên K vượt qua D và đi vào khu vực bán tháo, nó được coi là tín hiệu đảo ngược giá cổ phiếu, đó là thời điểm mua tốt hơn.

Thiết kế bộ lọc kép: Chiến lược sử dụng đồng thời giá trị K / giá trị D và bộ lọc giá thấp để xác định thời gian mua, có thể lọc hiệu quả các tín hiệu giả.

Chỉ số di chuyển trung bình theo dõi dừng: chỉ số có độ trễ, sử dụng nó để dừng có thể theo dõi xu hướng tối đa.

Định vị ngẫu nhiên lọc lại sự điều chỉnh: Khi đánh giá vị trí dừng hoặc tháo, hãy sử dụng một lần nữa các chỉ số ngẫu nhiên lọc lại sự điều chỉnh thông thường và đảo ngược xu hướng, làm cho chiến lược ổn định hơn.

Thích hợp với các vị trí trung và dài: Bằng cách thiết kế các chỉ số kép, chiến lược phù hợp với các vị trí trung và dài, có thể có được lợi nhuận tốt hơn.

Phân tích rủi ro

Chiến lược này cũng có một số rủi ro:

Rủi ro hệ thống: Chiến lược này nhạy cảm với môi trường thành phố lớn và dễ bị mất trong thị trường gấu.

Rủi ro điều chỉnh: Trong một sự điều chỉnh ngắn hạn của thị trường, có thể gây ra sự suy giảm của đường trung bình di chuyển và ra đi sớm.

Rủi ro tối ưu hóa tham số: Các tham số chỉ số cần được thử nghiệm nhiều lần để tối ưu hóa, thiết lập không đúng có thể ảnh hưởng đến hiệu suất của chiến lược.

Rủi ro xảy ra sự cố bất ngờ: Các chỉ số kỹ thuật sẽ không hiệu quả khi có tin tức bất ngờ quan trọng, nên cần lưu ý tránh những thời điểm như vậy.

Hướng tối ưu hóa

Một số hướng tối ưu hóa có thể trong chiến lược này bao gồm:

Tối ưu hóa các tham số chỉ số: thử nghiệm nhiều lần các kết hợp tham số khác nhau để tìm tham số tối ưu.

Tăng phương pháp dừng lỗ: có thể giới thiệu phương pháp dừng tỷ lệ dao động, theo dõi dừng lỗ.

Kết hợp với các chỉ số khác: có thể giới thiệu chỉ số năng lượng, Brin và các điểm mua bán khác.

Tối ưu hóa thời gian trung bình di chuyển: kiểm tra hiệu quả của đường trung bình dài hơn hoặc ngắn hơn.

Phân tích môi trường thành phố lớn: Điều chỉnh các tham số chiến lược tùy theo tình hình thị trường lớn.

Tóm tắt

Chiến lược giao dịch hai chỉ số là một chiến lược theo dõi xu hướng hoàn chỉnh hơn. Nó sử dụng chỉ số ngẫu nhiên để xác định điểm mua, sau đó theo dõi xu hướng dừng bằng đường trung bình di chuyển, và thiết kế bộ lọc kép, có thể lọc hiệu quả các tín hiệu giả.

/*backtest

start: 2024-01-25 00:00:00

end: 2024-02-01 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// English version

strategy(title='Stochastic & MA', overlay=false)

// INPUTS : all default value have already been optimized

length = input.int(21, 'period', minval=1)

lossp = input.int(13, 'stop loss %', minval=2, step=1)

leverage = input.int(1, 'leverage', minval=1, step=1)

// leverage has been introduced for modifying stop loss levels for financial instruments with leverage, like ETF

n = input(2, 'n days ago')

filtro = input.int(65, 'k filter for throwbacks', minval=20, step=1)

OverSold = input.int(25, 'Oversold value', minval=5, step=5)

// Building indicators

smoothK = input.int(6, 'k', minval=1)

smoothD = input.int(4, 'd', minval=1)

k = ta.sma(ta.stoch(close, high, low, length), smoothK)

d = ta.sma(k, smoothD)

//Empowerment: introducing EMA

sma_period = input.int(38, 'periodo Sma', minval=1)

emaf = ta.ema(close, sma_period)

//ENTRY condition and order

// First of all, it's better not trade shares with a quaterly loss or with a bad surprise towards to analysts' expectations or ipevaluated (P/E > 50), but on your choice

// You entry when Stochastic's K is higher than D in Oversold area (you may personalize), applying the condition that today's close should be higher than one of n-days ago (default of the day before yesterday or 2 candles ago)

entry1 = k > d and k <= OverSold and close >= close[n]

strategy.entry('Long', strategy.long, comment='k basso', when=entry1)

//EXIT CONDITIONS

// 1) close crosses under exponential movinig average with filter that k >= fixed level (65), in order to distinguish a violent movement of prices with a possibile beginning of a trend from an almost exhausted "ordinary" throwback

// 2) fixed stop loss on percentage

exit1 = ta.crossunder(close, emaf) and k >= filtro

losspel = strategy.position_avg_price * (1 - lossp / 100 * leverage)

exit2 = close < losspel

strategy.close('Long', when=exit1, comment='sma')

strategy.close('Long', when=exit2, comment='stop loss')

// plotting indicators (add Ema on your choice)

plot(k, color=color.new(color.blue, 0), linewidth=1, title='k Stoch')

plot(d, color=color.new(color.red, 0), linewidth=1, title='d stoch signal')

plot(OverSold, title='Oversold', color=color.new(color.aqua, 0))

plot(filtro, color=color.new(color.gray, 0), title='k-filter for ema')