Chiến lược theo dõi biến động cổ phiếu PSAR động

Tổng quan

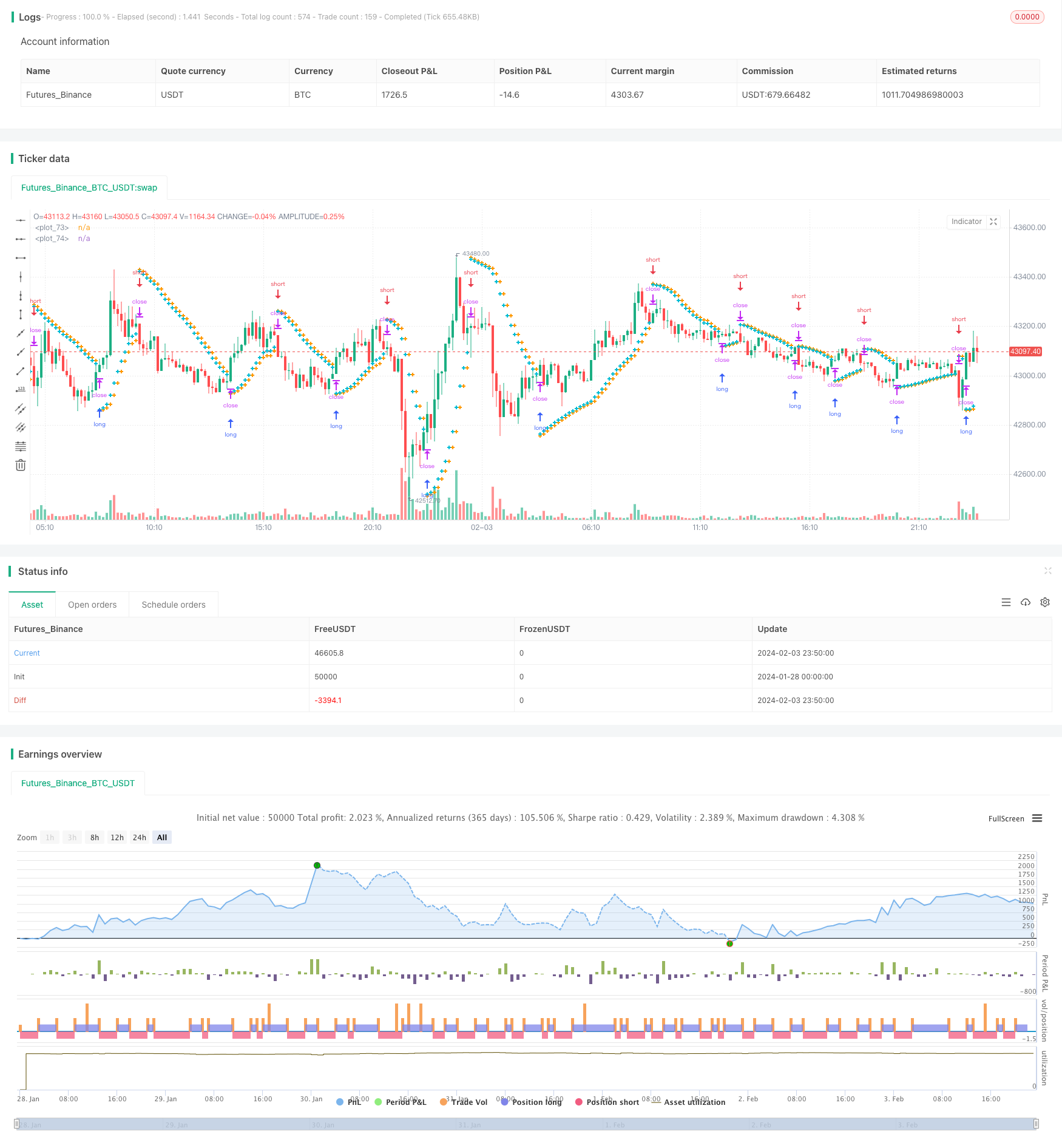

Chiến lược này dựa trên chỉ số Parabolic SAR để thực hiện một chiến lược đơn giản và hiệu quả để theo dõi biến động của cổ phiếu và tự động dừng lỗ. Nó có thể theo dõi động xu hướng giảm giá của cổ phiếu và tự động thiết lập điểm dừng lỗ tại điểm biến động giảm giá, không cần can thiệp của con người, để thực hiện giao dịch tự động.

Nguyên tắc chiến lược

Chiến lược này sử dụng chỉ số Parabolic SAR để xác định xu hướng của biến động giá cổ phiếu. Khi chỉ số PSAR nằm dưới đường K, nó cho thấy xu hướng tăng; khi chỉ số PSAR nằm trên đường K, nó cho thấy xu hướng giảm. Chiến lược sẽ theo dõi sự thay đổi của giá trị PSAR trong thời gian thực để xác định sự thay đổi của xu hướng.

Khi xác nhận xu hướng tăng, chiến lược sẽ thiết lập điểm dừng lỗ tại điểm PSAR tiếp theo của BAR; khi xác nhận xu hướng giảm, chiến lược sẽ thiết lập điểm dừng lỗ tại điểm PSAR tiếp theo của BAR. Như vậy, tính năng tự động dừng lỗ khi giá cổ phiếu đảo ngược được thực hiện.

Trong khi đó, các tham số như giá trị bắt đầu, giá trị bước và giá trị tối đa được tích hợp trong chiến lược, có thể điều chỉnh độ nhạy của chỉ số PSAR để tối ưu hóa hiệu quả của dừng lỗ.

Phân tích lợi thế chiến lược

Ưu điểm lớn nhất của chiến lược này là khả năng theo dõi biến động của cổ phiếu và tự động dừng lỗ. Không cần phải đánh giá động thái thị trường bằng tay, bạn có thể kiếm được lợi nhuận, giảm đáng kể chi phí thời gian và công sức của giao dịch thủ công.

So với các chiến lược dừng lỗ truyền thống, điểm dừng lỗ của chiến lược này là sự thay đổi nổi, có thể nắm bắt cơ hội của sự thay đổi giá nhanh hơn, đồng thời cũng có thể làm giảm khả năng phán đoán sai và tăng lợi nhuận.

Sau khi tối ưu hóa các tham số, chiến lược này có thể tiếp tục kiếm lợi nhuận trong xu hướng lớn, đồng thời tự động dừng bảo vệ vốn khi có sự đảo ngược.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược này là khả năng chỉ số PSAR đánh giá sai hướng xu hướng. Chỉ số PSAR có thể có tín hiệu sai khi giá cổ phiếu có biến động điều chỉnh ngắn hạn. Tại thời điểm này, cần tối ưu hóa hợp lý các tham số của PSAR để tăng độ chính xác của phán đoán.

Một điểm rủi ro khác là điểm dừng lỗ quá gần với giá hiện tại. Điều này có thể làm tăng khả năng phá vỡ điểm dừng lỗ, gây ra tác động lớn hơn đến vốn. Tại thời điểm này, cần mở rộng phạm vi dừng lỗ thích hợp để đảm bảo có đủ không gian bảo hiểm.

Hướng tối ưu hóa chiến lược

Lựa chọn tối ưu hóa của chiến lược này chủ yếu tập trung vào việc điều chỉnh các tham số của chỉ số PSAR. Bằng cách thử nghiệm các cổ phiếu khác nhau và tối ưu hóa các thiết lập giá khởi đầu, giá bước và giá tối đa, chỉ số PSAR có thể nhạy cảm hơn với biến động giá, đồng thời đảm bảo tính chính xác của phán đoán. Điều này đòi hỏi rất nhiều công việc đo lường và phân tích.

Một hướng tối ưu hóa khác là thiết lập phạm vi dừng lỗ. Điều này đòi hỏi phải nghiên cứu phạm vi biến động trong ngày của các cổ phiếu khác nhau và dựa trên đó thiết lập yêu cầu tỷ lệ lợi nhuận hợp lý. Điều này có thể làm giảm thêm khả năng mất vốn chủ sở hữu.

Tóm tắt

Chiến lược này sử dụng chỉ số Parabolic SAR để thực hiện chiến lược giao dịch hoàn toàn tự động theo dõi cổ phiếu và tự động dừng lỗ. Ưu điểm lớn nhất của nó là không cần can thiệp của con người, có thể giảm chi phí thời gian và năng lượng. Rủi ro chủ yếu đến từ sự phán đoán sai lầm của chỉ số, có thể được giảm bằng cách tối ưu hóa tham số.

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Swing Parabolic SAR Strategy", overlay=true)

start = input(0.02)

increment = input(0.02)

maximum = input(0.2)

var bool uptrend = na

var float EP = na

var float SAR = na

var float AF = start

var float nextBarSAR = na

if bar_index > 0

firstTrendBar = false

SAR := nextBarSAR

if bar_index == 1

float prevSAR = na

float prevEP = na

lowPrev = low[1]

highPrev = high[1]

closeCur = close

closePrev = close[1]

if closeCur > closePrev

uptrend := true

EP := high

prevSAR := lowPrev

prevEP := high

else

uptrend := false

EP := low

prevSAR := highPrev

prevEP := low

firstTrendBar := true

SAR := prevSAR + start * (prevEP - prevSAR)

if uptrend

if SAR > low

firstTrendBar := true

uptrend := false

SAR := max(EP, high)

EP := low

AF := start

else

if SAR < high

firstTrendBar := true

uptrend := true

SAR := min(EP, low)

EP := high

AF := start

if not firstTrendBar

if uptrend

if high > EP

EP := high

AF := min(AF + increment, maximum)

else

if low < EP

EP := low

AF := min(AF + increment, maximum)

if uptrend

SAR := min(SAR, low[1])

if bar_index > 1

SAR := min(SAR, low[2])

else

SAR := max(SAR, high[1])

if bar_index > 1

SAR := max(SAR, high[2])

nextBarSAR := SAR + AF * (EP - SAR)

if barstate.isconfirmed

if uptrend

strategy.entry("short", strategy.short, stop=nextBarSAR, comment="short")

strategy.cancel("long")

else

strategy.entry("long", strategy.long, stop=nextBarSAR, comment="long")

strategy.cancel("short")

plot(SAR, style=plot.style_cross, linewidth=3, color=color.orange)

plot(nextBarSAR, style=plot.style_cross, linewidth=3, color=color.aqua)