Bolf lặp lại chiến lược của Sona

Tổng quan

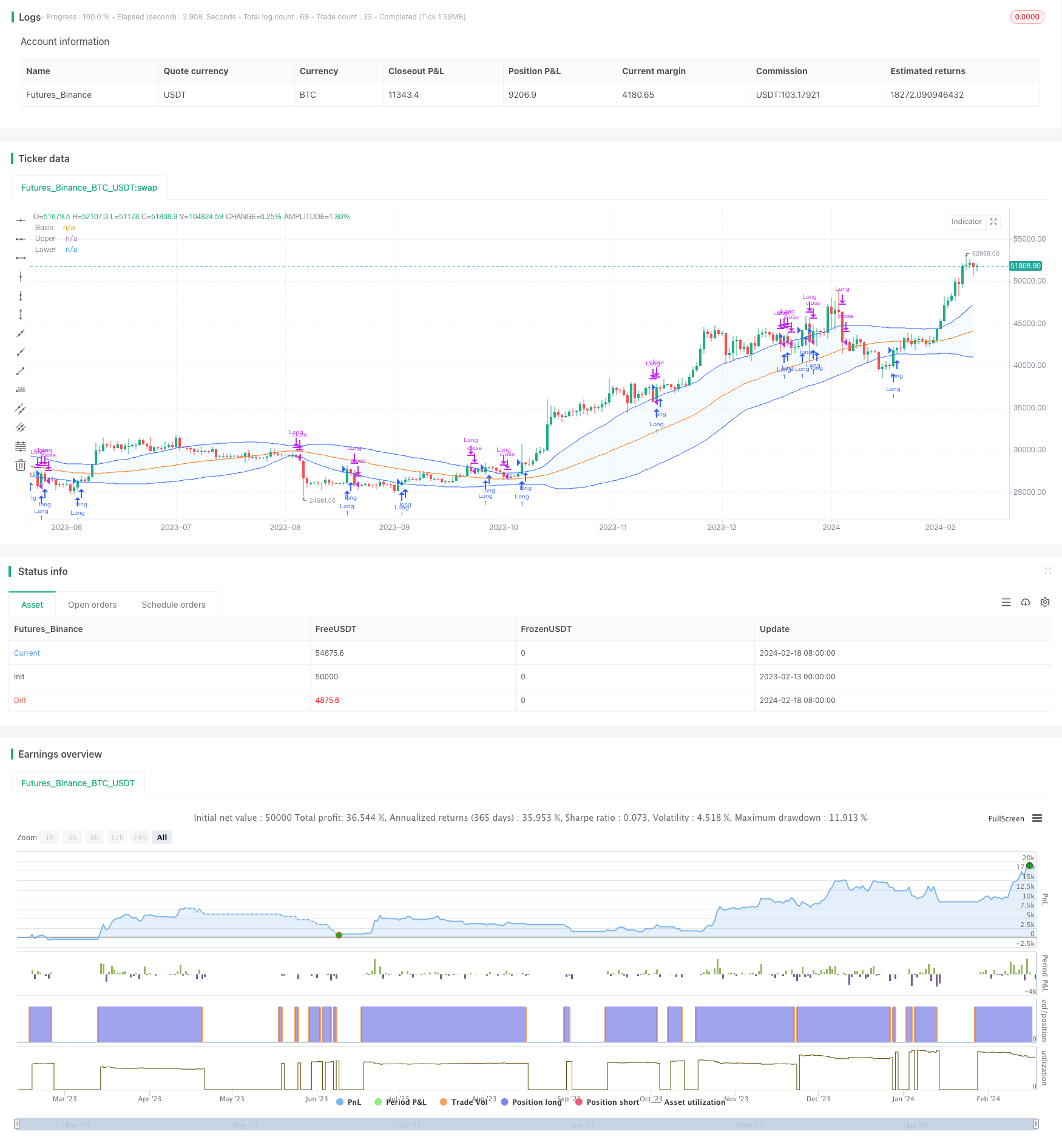

Chiến lược lặp lại sonar của Bolloré là một chiến lược giao dịch định lượng dựa trên dây chuyền Bolloré. Chiến lược này sử dụng khoảng giá giữa các đường dây trên và dưới của dây chuyền Bolloré để đánh giá phạm vi biến động của thị trường và xác định thời gian nhập cảnh và thoát ra tiềm năng.

Nguyên tắc chiến lược

Chiến lược này được đánh giá dựa trên một số chỉ số:

Đường trung tâm của Bolford: Đường trung bình di chuyển đơn giản (SMA), đại diện cho xu hướng tổng thể của thị trường.

Đường Bolford: đường trung + N lần chênh lệch chuẩn. Đường trên đại diện cho giới hạn trên của biến động thị trường.

Đường đua dưới Bolfor: đường trung bình - N lần chênh lệch tiêu chuẩn. Đường đua dưới đại diện cho giới hạn thấp của biến động thị trường.

Khi giá đóng cửa cao hơn đường ray dưới và giá mở cửa thấp hơn đường ray dưới, được coi là đáy tiềm năng, có thể xem xét vào. Khi giá đóng cửa cao hơn đường ray trên và giá mở cửa thấp hơn đường ray trên, được coi là tín hiệu đột phá tiềm năng lên đường ray, cũng có thể vào.

Khi giá đóng cửa thấp hơn đường lên và giá mở cửa cao hơn đường lên, nên xem xét rút lui khi đã vào phần trên của vùng Borr. Khi giá đóng cửa cao hơn giá mở cửa và khoảng cách đường lên xuống cao hơn 2 lần đường trung tâm, nên xem xét tín hiệu gia tăng dao động.

Phân tích lợi thế

Sử dụng kết hợp hai đường dẫn để cải thiện độ chính xác của tín hiệu. Kết hợp giá đóng cửa và giá mở cửa, có thể loại bỏ một số tín hiệu sai.

Dựa trên phạm vi biến động tính toán chênh lệch chuẩn, tự động thích ứng với sự thay đổi của thị trường. Không cần thiết phải thiết lập một phạm vi giá cố định bằng tay.

Kết hợp với xu hướng đường trung tâm, tránh rung động lặp lại trong thị trường không có xu hướng.

Sử dụng đợt phá vỡ giữa đường dẫn để đánh giá thời điểm thay đổi xu hướng. Để nắm bắt cơ hội tiềm năng kịp thời.

Phân tích rủi ro

Chiến lược hoạt động ngắn hạn, không phù hợp với việc nắm giữ dài hạn. Cần theo dõi chặt chẽ tình hình thị trường, dừng lỗ kịp thời.

Banh Baofeng chỉ có hiệu lực trong một khung thời gian nhất định. Nếu thiết lập tham số không đúng cách, nó dễ tạo ra tín hiệu giả.

Trong thị trường thu hồi, dao động đường trung tâm lớn hơn, có thể kích hoạt luân phiên lên xuống thường xuyên hơn. Trong trường hợp này, nên giảm quy mô vị trí hoặc tạm thời ngừng hoạt động.

Hướng tối ưu hóa

Điều chỉnh tham số để phù hợp với chu kỳ thời gian dài hơn. Thuật toán trung đạo có thể được tối ưu hóa bằng cách tăng độ dài chu kỳ, sử dụng phương pháp như trung bình di chuyển theo chỉ số.

Tăng các chỉ số phán đoán biến động, chẳng hạn như ATR, để tránh phá vỡ giả. Bạn có thể đặt giá trị ATRprebuilt làm điều kiện lọc, chỉ tạo tín hiệu giao dịch khi biến động lớn hơn một mức độ nhất định.

Kết hợp với các chỉ số khác, để thực hiện hiệu ứng lọc Barry. Ví dụ như quy tắc phán đoán tăng lượng giao dịch, chỉ hoạt động khi lượng giao dịch tăng lên.

Tóm tắt

Chiến lược lặp lại sonar của BOLF bằng cách xác định kênh giá, tự động xác định các điểm cực đoan trong phạm vi thị trường như là cơ hội giao dịch tiềm năng. Nó rất phù hợp để nắm bắt sự đảo ngược giá trong thời gian ngắn và có thể được bổ sung cho chiến lược theo dõi xu hướng. Bằng cách tối ưu hóa hợp lý, có thể kiểm soát rủi ro một cách hiệu quả, tăng khả năng lợi nhuận.

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("BB Strategy", shorttitle="BB", overlay=true)

length = input.int(55, minval=1)

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

src = input(close, title="Source")

mult = input.float(1., minval=0.001, maxval=50, title="StdDev")

ma(source, length, _type) =>

switch _type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

basis = ma(src, length, maType)

dev = mult * ta.stdev(src, length)

upper = basis + dev

lower = basis - dev

// Entry conditions

enterCondition = (close > lower and open < lower and close > open) or (close > upper and open < upper and close > open)

// Exit conditions

exitCondition = (close < upper and open > upper) or (close > open and (upper - lower) > 2 * basis) or (close < lower)

strategy.entry("Long", strategy.long, when=enterCondition)

strategy.close("Long", when=exitCondition)

// Plotting

offset = input.int(0, "Offset", minval = -500, maxval = 500)

plot(basis, "Basis", color=#FF6D00, offset = offset)

p1 = plot(upper, "Upper", color=#2962FF, offset = offset)

p2 = plot(lower, "Lower", color=#2962FF, offset = offset)

fill(p1, p2, title = "Background", color=color.rgb(33, 150, 243, 95))