Chiến lược phân kỳ chỉ số sức mạnh tương đối

Tổng quan

Chiến lược phân tán chỉ số tương đối mạnh là một chiến lược sử dụng chỉ số tương đối mạnh (RSI) để xác định cơ hội biến động giá tiềm năng. Chiến lược này đánh giá sự suy yếu và biến động tiềm năng của lực lượng bằng cách phát hiện sự lệch giữa xu hướng giá và xu hướng RSI.

Khi giá đi đến mức thấp mới nhưng RSI không đi đến mức thấp mới, đó là biến động đa đầu, cho thấy động lực giảm đang suy yếu, có thể xảy ra đảo ngược lên. Khi giá đi đến mức cao mới nhưng RSI không đi đến mức cao mới, đó là biến động đầu trống, gợi ý động lực tăng giảm, có thể xảy ra đảo ngược xuống.

Chiến lược này kết hợp mức mua bán quá mức của RSI với phán quyết quay lưng để tối ưu hóa thời gian vào và ra thị trường, nắm bắt sự đảo ngược của thị trường, cải thiện độ chính xác giao dịch và khả năng kiếm lợi nhuận. Nó có thể được áp dụng cho tất cả các loại giao dịch và là một công cụ hiệu quả để các nhà giao dịch thả thả trong biến động của thị trường.

Nguyên tắc chiến lược

Chiến lược phân tán chỉ số tương đối mạnh dựa trên một số phán đoán quan trọng sau:

Tính giá trị RSI: Bằng cách tính toán mức tăng trung bình và mức giảm trung bình trong một chu kỳ nhất định, chỉ số RSI trong phạm vi 0-100 được lấy.

Xác định quá mua quá bán: khi RSI vượt qua đường mua quá mức đã đặt (ví dụ 70) là quá mua; khi RSI vượt qua phạm vi bán quá mức đã đặt (ví dụ 30) là quá bán.

Xác định sự lệch: Xác định liệu xu hướng giá gần đây nhất có phù hợp với xu hướng RSI không. Nếu giá sáng tạo cao (<<) và RSI không có, đó là hiện tượng lệch.

Kết hợp vào và ra: đa đầu xa đi kèm với RSI oversold khu vực xuất hiện khi làm nhiều tín hiệu. Không đầu xa đi kèm với RSI oversold hiện tượng là tín hiệu làm trống.

Thiết lập dừng lỗ: RSI sẽ dừng lại khi RSI trở lại trong phạm vi quá mua quá bán.

Bằng cách so sánh biến động giá với biến động RSI để đánh giá sức mạnh của thị trường, chiến lược này có thể giảm và tăng trước khi đảo ngược, đánh giá biến động không hợp lý của thị trường.

Lợi thế chiến lược

Chiến lược phân tán chỉ số tương đối mạnh có những ưu điểm sau:

Thu hút thị trường đảo ngược: Chiến lược này có khả năng phát hiện sự lệch giữa giá và RSI, đánh giá sức mạnh của thị trường suy yếu và nắm bắt cơ hội đảo ngược.

Hỗ trợ mua bán vượt trội: kết hợp với mức mua bán vượt trội của chỉ số RSI, giúp tối ưu hóa hơn nữa điểm vào và thoát.

Chiến lược đơn giản: logic và tham số thiết lập tương đối đơn giản, dễ hiểu và thực hiện.

Khả năng phổ biến: có thể sử dụng cho các loại khác nhau như hợp đồng chênh lệch giá, tiền kỹ thuật số và cổ phiếu, được sử dụng rộng rãi

Tăng lợi nhuận: Chiến lược hệ thống tương đối cơ khí, có thể thu hồi được, giúp tạo ra lợi nhuận ổn định lâu dài.

Rủi ro chiến lược

Các chiến lược phân tán chỉ số tương đối mạnh cũng có những rủi ro sau:

Rủi ro của tín hiệu sai: Sự lệch giữa giá và RSI không nhất thiết phải kéo dài hoặc đảo ngược thành công, có tín hiệu sai.

Khó tối ưu hóa tham số: Các thiết lập như tham số RSI, đường mua quá mức và đường bán quá mức có ảnh hưởng lớn đến kết quả, cần phải kiểm tra và tối ưu hóa liên tục.

Rủi ro bất thường của thị trường: sẽ thất bại khi thị trường biến động bất thường hoặc chiến lược bị lạm dụng phổ biến.

Chỉ số kỹ thuật bị tụt hậu: Các chỉ số kỹ thuật như RSI nói chung là bị tụt hậu, không thể xác định chính xác điểm đảo ngược.

Bằng cách kiểm soát rủi ro nghiêm ngặt, điều chỉnh các thiết lập tham số, kết hợp với phân tích các yếu tố khác, có thể làm giảm rủi ro ở một mức độ nhất định.

Hướng tối ưu hóa chiến lược

Chiến lược phân tán chỉ số tương đối mạnh cũng có thể được tối ưu hóa từ:

Tối ưu hóa tham số RSI: điều chỉnh chu kỳ tính toán RSI, kiểm tra hiệu quả thực tế của các tham số số khác nhau.

Kết hợp với các chỉ số khác: được sử dụng kết hợp với các chỉ số kỹ thuật khác như MACD, KD, để tạo ra xác thực chéo.

Tăng mức độ dừng: Ngoài dừng ban đầu, thiết lập dừng di chuyển hoặc dừng rung.

Chuyển sang nhiều giống hơn: điều chỉnh các tham số cho các giống giao dịch khác nhau, mở rộng phạm vi áp dụng.

Sử dụng học sâu: Sử dụng mô hình học sâu như RNN để đánh giá sự lệch RSI, giảm tín hiệu sai.

Tóm tắt

Chiến lược phân tán chỉ số tương đối mạnh bằng cách so sánh biến động giá và biến động RSI để đánh giá cơ hội đảo ngược thị trường. Chiến lược đơn giản, rõ ràng, phổ biến, có thể nắm bắt hiệu quả các biến động ngắn hạn và thu được lợi nhuận vượt trội. Tuy nhiên, cũng có một số rủi ro có tác dụng hạn chế, cần phải liên tục tối ưu hóa thử nghiệm để thích ứng với thị trường.

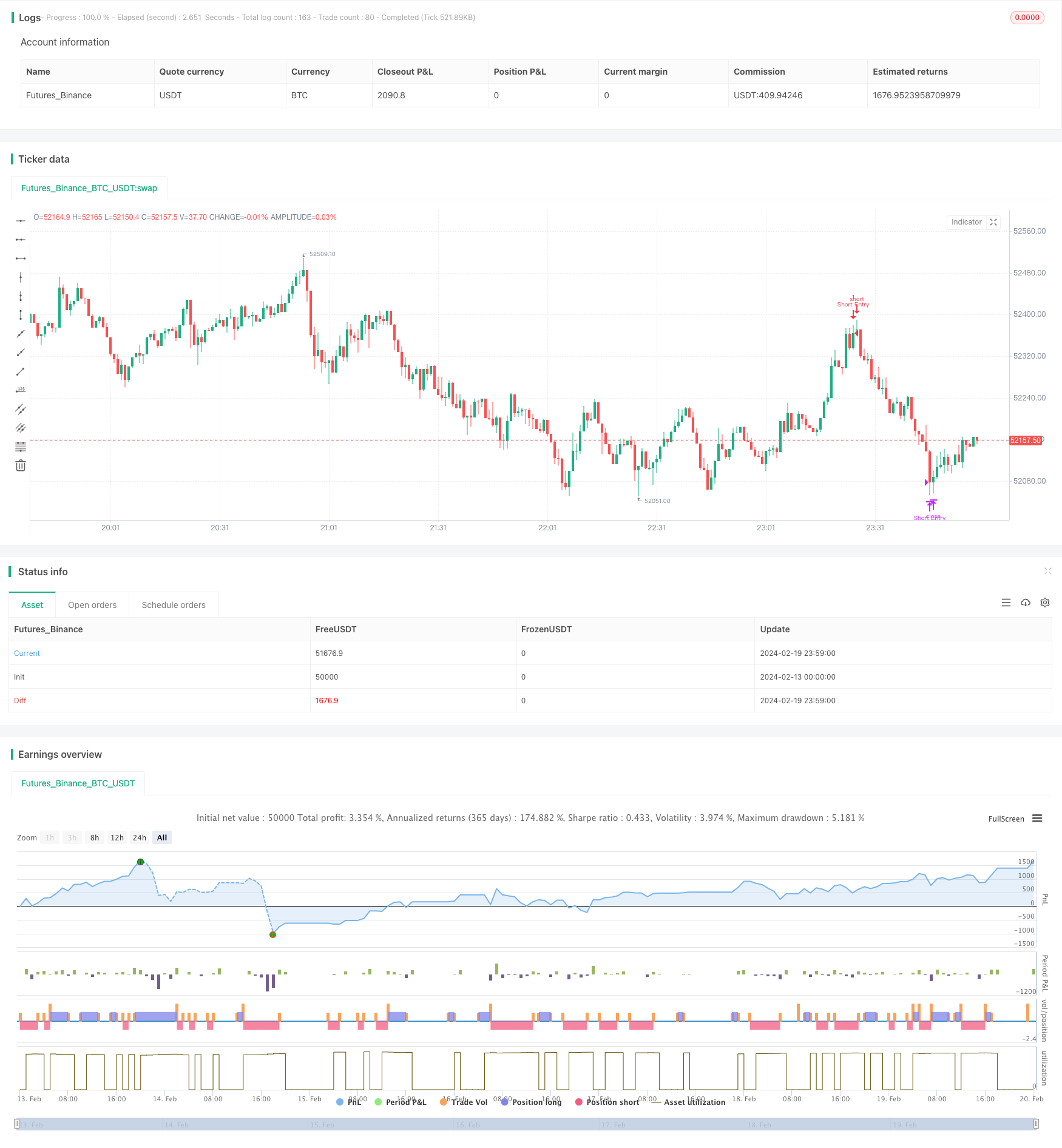

/*backtest

start: 2024-02-13 00:00:00

end: 2024-02-20 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Divergence Strategy", overlay=true)

// RSI Parameters

rsiLength = input(14, "RSI Length")

overboughtLevel = input(70, "Overbought Level")

oversoldLevel = input(30, "Oversold Level")

rsiValue = ta.rsi(close, rsiLength)

// Divergence detection

priceLow = ta.lowest(low, rsiLength)

priceHigh = ta.highest(high, rsiLength)

rsiLow = ta.lowest(rsiValue, rsiLength)

rsiHigh = ta.highest(rsiValue, rsiLength)

bullishDivergence = low < priceLow[1] and rsiValue > rsiLow[1]

bearishDivergence = high > priceHigh[1] and rsiValue < rsiHigh[1]

// Strategy Conditions

longEntry = bullishDivergence and rsiValue < oversoldLevel

longExit = rsiValue > overboughtLevel

shortEntry = bearishDivergence and rsiValue > overboughtLevel

shortExit = rsiValue < oversoldLevel

// ENTER_LONG Condition

if (longEntry)

strategy.entry("Long Entry", strategy.long)

// EXIT_LONG Condition

if (longExit)

strategy.close("Long Entry")

// ENTER_SHORT Condition

if (shortEntry)

strategy.entry("Short Entry", strategy.short)

// EXIT_SHORT Condition

if (shortExit)

strategy.close("Short Entry")