Chiến lược gọi lại áp lực trung bình động kép

Tổng quan

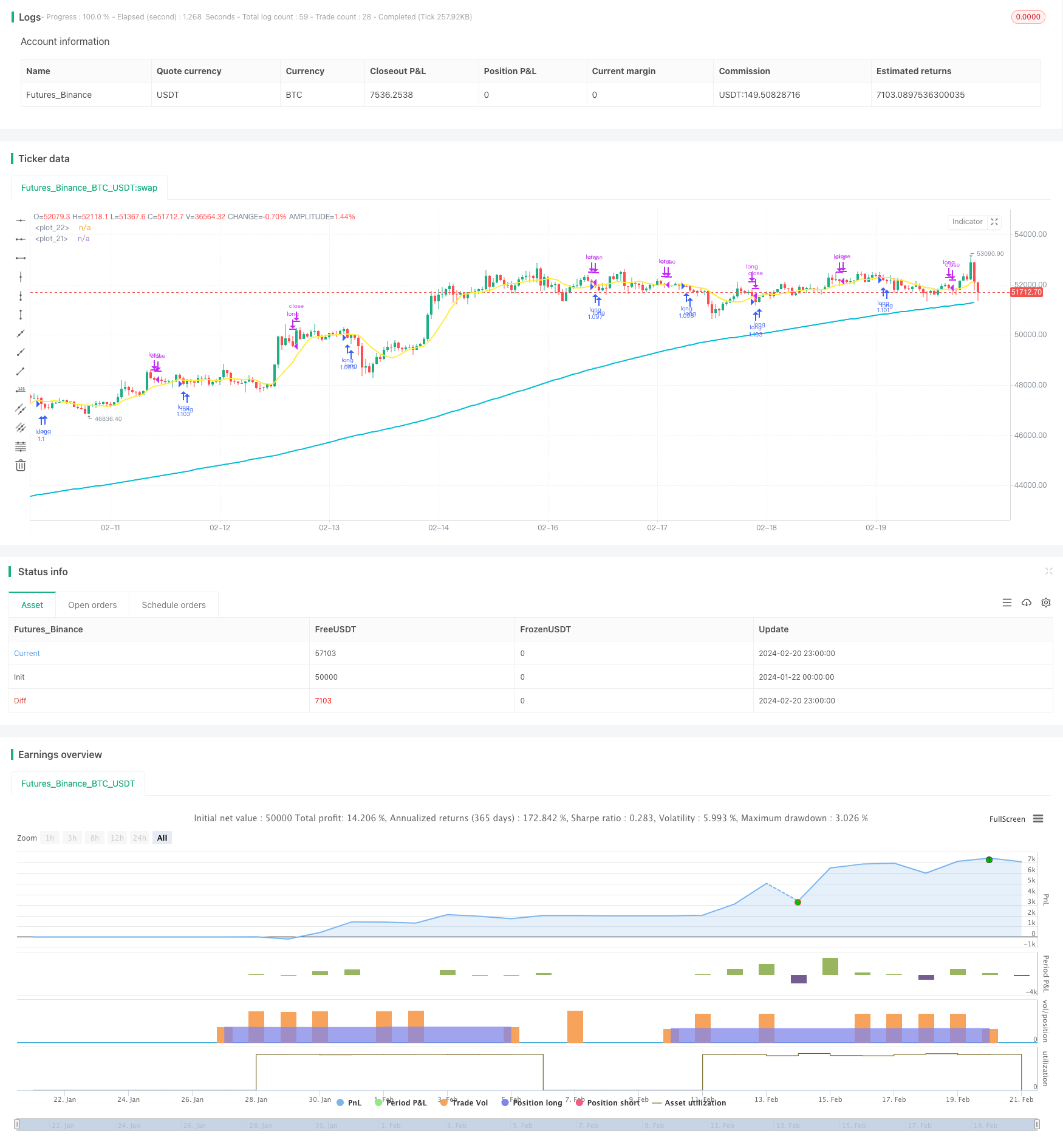

Chiến lược điều chỉnh áp lực hai chiều là một chiến lược tránh rủi ro chỉ số chứng khoán rất đơn giản. Nó chỉ giao dịch nhiều đầu, đặt hàng khi giá gần mức áp lực khi xu hướng tăng dài hạn, tránh vào thị trường sau khi phá vỡ đỉnh cao của mức áp lực, do đó khóa giá mua tốt hơn.

Nguyên tắc chiến lược

Chiến lược này sử dụng cả đường trung bình di chuyển 200 ngày dài và đường trung bình di chuyển 10 ngày ngắn. Bạn chỉ có thể mở vị trí khi giá đóng cửa cao hơn đường 200 ngày, tức là xu hướng tăng dài hạn.

Một khi mở vị trí, thiết lập 5% dừng lỗ và 10% dừng để thoát khỏi giao dịch. Ngoài ra, nếu giá vượt qua đường 10 ngày lên, hãy chủ động dừng.

Phân tích lợi thế

Lợi thế lớn nhất của chiến lược điều chỉnh áp lực hai đường trung bình là khả năng theo dõi xu hướng. Bằng cách sử dụng hai đường trung bình dài và ngắn, nó có thể xác định hiệu quả hướng của xu hướng dài hạn.

Thứ hai, chiến lược này rất chính xác trong việc lựa chọn thời điểm vào. Nó sử dụng áp lực của khoảng cách đường trung bình, kết hợp với phán đoán của chỉ số bán tháo, để chọn thời điểm vào tốt nhất để phục hồi. Điều này có thể làm cho giá vào có lợi thế hơn, có lợi cho việc kiếm được lợi nhuận lớn hơn.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược điều chỉnh áp lực hai chiều là nó dễ gây ra nhiều lần dừng nhỏ. Khi giá liên tục nhảy qua lại trong vùng áp lực, rất dễ dàng để kích hoạt dừng. Trong trường hợp này, có nguy cơ bị mất nhiều lần.

Ngoài ra, nếu đánh giá sai về xu hướng dài hạn, đến mức mức độ áp lực đột phá tăng mạnh sau khi vào trận đấu, thì việc dừng lỗ có thể lớn hơn, dẫn đến rủi ro lớn hơn.

Để kiểm soát rủi ro, bạn có thể nới lỏng mức dừng lỗ thích hợp, tăng chu kỳ giữ vị trí. Đồng thời, bạn cũng nên thận trọng trong việc đánh giá xu hướng dài hạn và tránh rủi ro từ các vị trí đa đầu sai.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các khía cạnh sau:

Thêm nhiều yếu tố để đánh giá xu hướng dài hạn. Ngoài chỉ đơn thuần là đường trung bình di chuyển, có thể đưa ra các yếu tố cơ bản, số lượng giao dịch thay đổi và các chỉ số khác để đánh giá chính xác hơn về xu hướng dài hạn.

Tối ưu hóa lựa chọn thời gian nhập cuộc. Có thể xác định liệu có đặc điểm tăng cường rõ rệt trước khi phá vỡ mức áp lực, điều này có lợi cho việc xác định cường độ và Amplitude của phản hồi.

Tối ưu hóa phương thức dừng. Các phương thức dừng hiện có là thụ động hơn, không thể tiếp tục chặn tăng. Có thể nghiên cứu các phương thức dừng động hơn như trail stop, có thể lấy thêm tăng nếu đảm bảo rủi ro có thể kiểm soát được.

Quản lý vị trí tối ưu. Bạn có thể điều chỉnh vị trí theo thời gian thực, tùy thuộc vào mức độ biến động của thị trường lớn. Điều này có thể làm giảm biến động lợi nhuận và thua lỗ, và có được đường cong lợi nhuận ổn định hơn.

Tóm tắt

Chiến lược điều chỉnh lại áp lực hai đường thẳng là một chiến lược an toàn đơn giản và thực tế. Nó có thể theo dõi hiệu quả xu hướng dài hạn, chọn thời gian mở vị trí hồi phục tốt.

Chiến lược này có tiềm năng cải thiện rất lớn bằng cách tối ưu hóa lựa chọn thời gian nhập cảnh, cách dừng động và quản lý vị trí.

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tsujimoto0403

//@version=5

strategy("simple pull back", overlay=true,default_qty_type=strategy.percent_of_equity,

default_qty_value=100)

//input value

malongperiod=input.int(200,"長期移動平均BASE200/period of long term sma",group = "パラメータ")

mashortperiod=input.int(10,"長期移動平均BASE10/period of short term sma",group = "パラメータ")

stoprate=input.int(5,title = "損切の割合%/stoploss percentages",group = "パラメータ")

profit=input.int(20,title = "利食いの割合%/take profit percentages",group = "パラメータ")

startday=input(title="バックテストを始める日/start trade day", defval=timestamp("01 Jan 2000 13:30 +0000"), group="期間")

endday=input(title="バックテスを終わる日/finish date day", defval=timestamp("1 Jan 2099 19:30 +0000"), group="期間")

//polt indicators that we use

malong=ta.sma(close,malongperiod)

mashort=ta.sma(close,mashortperiod)

plot(malong,color=color.aqua,linewidth = 2)

plot(mashort,color=color.yellow,linewidth = 2)

//date range

datefilter = true

//open conditions

if close>malong and close<mashort and strategy.position_size == 0 and datefilter and ta.rsi(close,3)<30

strategy.entry(id="long", direction=strategy.long)

//sell conditions

strategy.exit(id="cut",from_entry="long",stop=(1-0.01*stoprate)*strategy.position_avg_price,limit=(1+0.01*profit)*strategy.position_avg_price)

if close>mashort and close<low[1] and strategy.position_size>0

strategy.close(id ="long")