Chiến lược dừng lỗ và dừng lãi hai chiều dựa trên sự giao thoa của chỉ báo ngẫu nhiên

Tổng quan

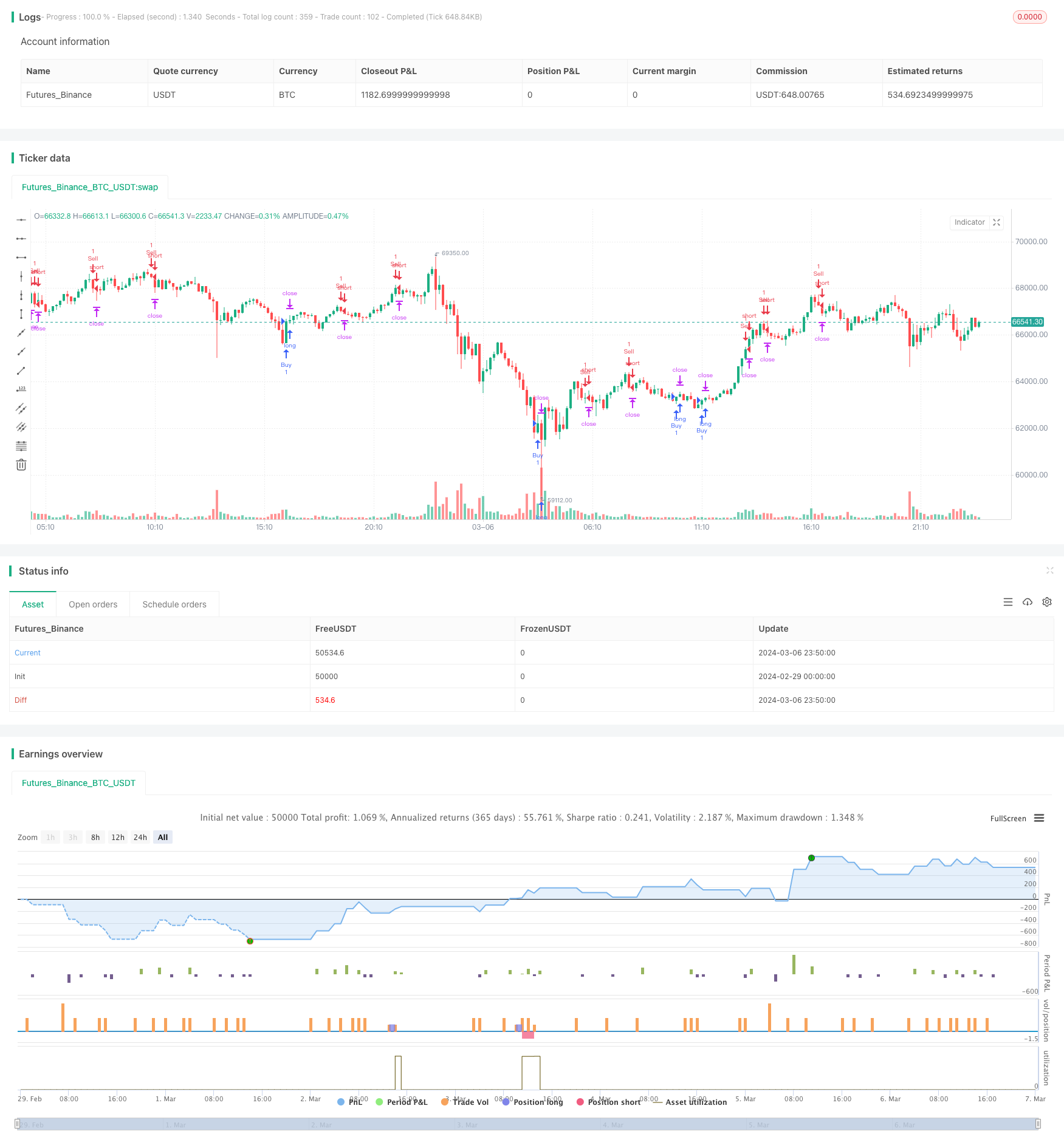

Chiến lược này sử dụng tín hiệu giao thoa của chỉ số Stochastic Oscillator để kích hoạt giao dịch mua và bán. Khi đường %K của chỉ số ngẫu nhiên đi từ dưới lên qua đường %D và giá trị %K thấp hơn 20, mở vị trí nhiều; Khi đường%K đi từ trên xuống qua đường%D và giá trị%K cao hơn 80, mở vị trí trống. Đồng thời, chiến lược đặt lệnh dừng (Take Profit) và dừng (Stop Loss) để quản lý vị trí để tránh tổn thất mở rộng.

Nguyên tắc chiến lược

- Tính toán %K và %D của chỉ số ngẫu nhiên 14 chu kỳ và xử lý chúng một cách trơn tru bằng phương tiện di chuyển đơn giản.

- Xác định xem %K và %D có giao nhau hay không:

- Khi đường %K đi từ dưới lên qua đường %D và giá trị %K dưới 20, kích hoạt tín hiệu mua và mở thêm.

- Khi đường %K đi ngang qua đường %D từ trên xuống dưới và giá trị %K cao hơn 80, kích hoạt tín hiệu bán và mở lệnh.

- Cài đặt Stop Stop và Stop Loss (được định bằng Ticks) để quản lý các vị trí đã mở:

- Đối với các vị trí đa đầu, đặt giá dừng là TP Ticks trên giá mở và giá dừng là SL Ticks dưới giá mở.

- Đối với vị trí đầu trống, đặt giá dừng là TP Ticks dưới giá mở và giá dừng là SL Ticks trên giá mở.

- Khi giá đạt đến giá dừng hoặc giá dừng lỗ, hãy xóa vị trí tương ứng.

- Cài đặt điều kiện logic để cân bằng:

- Khi %K đường đi từ trên xuống qua %D đường, và %K giá trị nhỏ hơn bằng 80, thì xóa tất cả các vị trí đa đầu.

- Khi %K đường đi từ dưới lên qua %D đường, và %K giá trị lớn hơn bằng 20, xóa tất cả các vị trí đầu trống.

Phân tích lợi thế

- Chiến lược này sử dụng các chỉ số ngẫu nhiên như các chỉ số tín hiệu giao dịch chính, các chỉ số ngẫu nhiên được sử dụng rộng rãi trong giao dịch định lượng, có thể nắm bắt tốt hơn tình trạng quá mua quá bán của thị trường.

- Chiến lược này đồng thời thiết lập lệnh dừng lỗ và điều kiện cân bằng hợp lý, có thể kiểm soát rủi ro ở một mức độ nhất định và tránh tổn thất mở rộng.

- Chiến lược logic rõ ràng, dễ hiểu và thực hiện, phù hợp cho người mới bắt đầu học và sử dụng.

Phân tích rủi ro

- Các chỉ số ngẫu nhiên có thể phát ra nhiều tín hiệu sai lệch trong thị trường biến động, dẫn đến tần suất giao dịch quá cao và tăng chi phí giao dịch.

- Chiến lược này không có sự điều chỉnh động đối với các vị trí, và khoảng cách dừng lỗ cố định có thể không kiểm soát rủi ro một cách hiệu quả khi thị trường biến động mạnh.

- Các tham số trong chiến lược (như chu kỳ chỉ số ngẫu nhiên, khoảng cách dừng lỗ) là cố định và không được tối ưu hóa cho các tình trạng thị trường khác nhau, có thể ảnh hưởng đến khả năng thích ứng của chiến lược.

Hướng tối ưu hóa

- Có thể xem xét việc giới thiệu các chỉ số kỹ thuật khác hoặc chỉ số tâm trạng thị trường để sử dụng cùng với các chỉ số ngẫu nhiên để tăng độ tin cậy của tín hiệu giao dịch và giảm tín hiệu sai lệch.

- Tối ưu hóa quản lý vị trí, điều chỉnh khoảng cách dừng lỗ theo biến động của thị trường, hoặc sử dụng các phương pháp quản lý tiền cao cấp hơn, chẳng hạn như phương thức Kelly.

- Sử dụng các phương pháp tối ưu hóa như thuật toán di truyền, tìm kiếm lưới, tối ưu hóa các tham số chiến lược để tìm ra sự kết hợp tham số tối ưu phù hợp với các điều kiện thị trường khác nhau.

- Xem xét thêm các điều kiện lọc, chẳng hạn như thời gian giao dịch, biến động của loại giao dịch, để giảm giao dịch trong môi trường thị trường bất lợi.

Tóm tắt

Chiến lược dừng lỗ hai chiều dựa trên giao thoa chỉ số ngẫu nhiên là một chiến lược giao dịch định lượng đơn giản và dễ hiểu, kích hoạt giao dịch mua bán bằng tín hiệu giao thoa chỉ số ngẫu nhiên và thiết lập lệnh dừng lỗ và điều kiện cân bằng logic để quản lý rủi ro. Ưu điểm của chiến lược này là rõ ràng về logic, phù hợp cho người mới bắt đầu học và sử dụng; nhưng cũng có một số rủi ro, chẳng hạn như chỉ số ngẫu nhiên có thể phát ra nhiều tín hiệu lỗi trong thị trường biến động, cách quản lý vị trí cố định có thể không thích nghi với các tình huống thị trường khác nhau.

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("How to force strategies fire exit alerts not reversals", initial_capital = 1000, slippage=1, commission_type = strategy.commission.cash_per_contract, commission_value = 0.0001, overlay=true)

// disclaimer: this content is purely educational, especially please don't pay attention to backtest results on any timeframe/ticker

// Entries logic: based on Stochastic crossover

k = ta.sma(ta.stoch(close, high, low, 14), 3)

d = ta.sma(k, 3)

crossover = ta.crossover(k,d)

crossunder = ta.crossunder(k,d)

if (crossover and k < 20)

strategy.entry("Buy", strategy.long, alert_message="buy")

if (crossunder and k > 80)

strategy.entry("Sell", strategy.short, alert_message="sell")

// StopLoss / TakeProfit exits:

SL = input.int(600, title="StopLoss Distance from entry price (in Ticks)")

TP = input.int(1200, title="TakeProfit Distance from entry price (in Ticks)")

strategy.exit("xl", from_entry="Buy", loss=SL, profit=TP, alert_message="closebuy")

strategy.exit("xs", from_entry="Sell", loss=SL, profit=TP, alert_message="closesell")

// logical conditions exits:

if (crossunder and k <= 80)

strategy.close("Buy", alert_message="closebuy")

if (crossover and k >= 20)

strategy.close("Sell", alert_message="closesell")