Chiến lược giao dịch RSI Crossover

Ghi chú chiến lược: Chiến lược giao dịch vượt RSI là một chiến lược giao dịch định lượng dựa trên chỉ số tương đối mạnh (RSI). Chiến lược này sử dụng tín hiệu vượt RSI để xác định tình trạng quá mua và quá bán của thị trường, do đó giao dịch vào thời điểm thích hợp.

Nguyên tắc chiến lược: RSI là một chỉ số dao động động động, nó đo lường tình trạng quá mua và quá bán của thị trường bằng cách so sánh mức tăng và giảm của giá đóng cửa trung bình trong một khoảng thời gian. RSI có giá trị từ 0 đến 100. Khi RSI cao hơn 70, thị trường thường được coi là quá mua và có thể phải đối mặt với áp lực điều chỉnh; Khi RSI thấp hơn 30, thị trường thường được coi là quá bán và có thể có cơ hội phục hồi.

Cốt lõi của chiến lược này là sử dụng các tín hiệu của RSI để vượt qua mức quá mua và quá bán để đưa ra quyết định giao dịch.

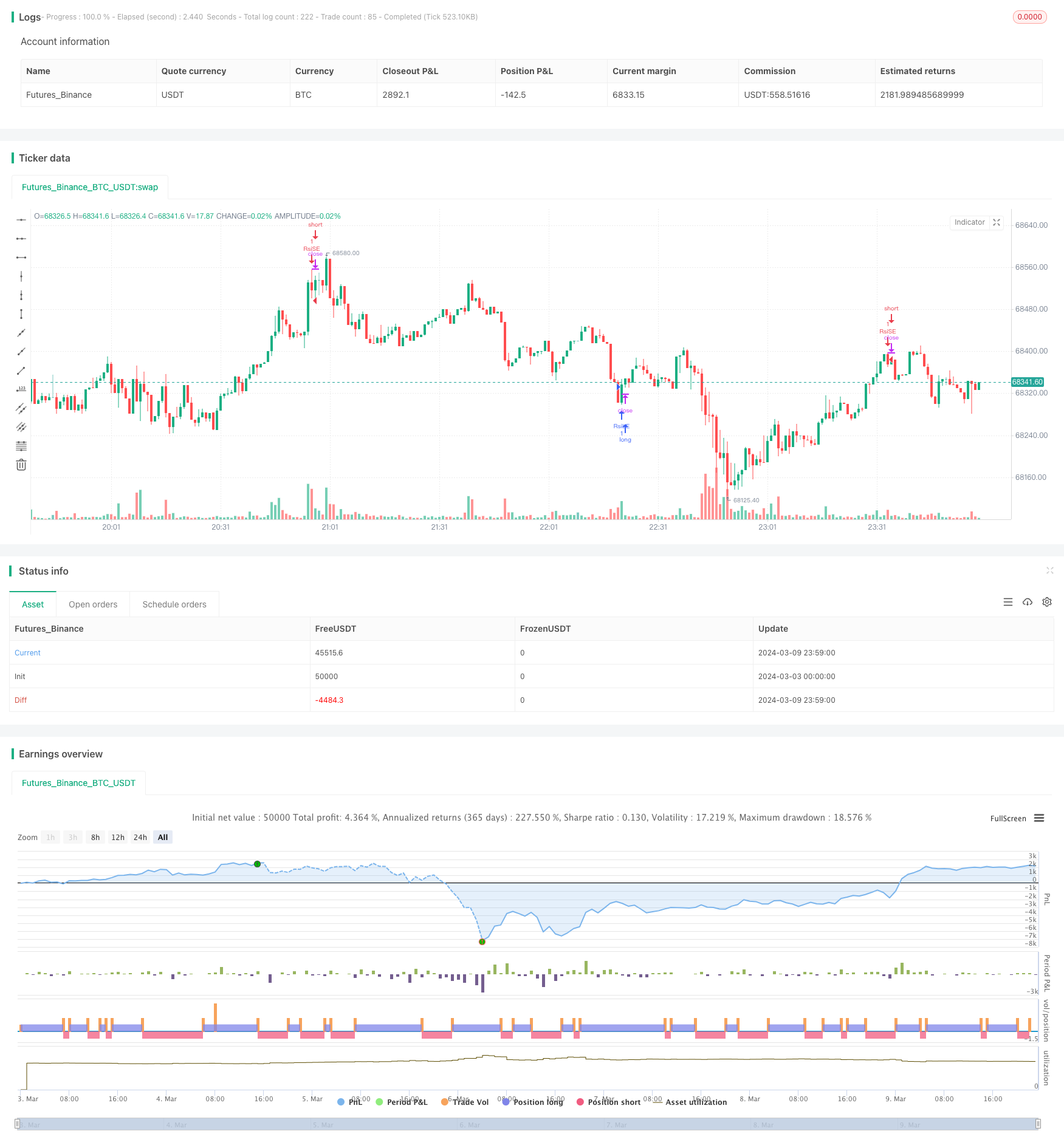

- Tính toán chỉ số RSI cho chu kỳ được chỉ định ([19] mặc định)

- Cài đặt mức bán tháo và mua tháo (bằng mặc định là 35 và 70 tương ứng)

- Xác định RSI đã vượt qua mức bán tháo từ dưới lên, nếu có, hãy mở thêm vị trí

- Xác định xem RSI đã vượt qua mức quá mua từ trên xuống, và nếu có, hãy mở một vị trí trống

- Đối với các vị trí đa đầu, hãy đánh giá xem RSI đã vượt qua mức quá mua từ trên xuống, và nếu có, hãy bán nhiều vị trí

- Đối với các vị trí không đầu tư được nắm giữ, hãy đánh giá xem RSI đã vượt qua mức bán tháo từ dưới lên, và nếu vậy, hãy giữ vị trí không đầu tư

Với những điều kiện phán đoán và quy tắc giao dịch đơn giản này, chiến lược này có thể nắm bắt tốt hơn tình trạng quá mua và quá bán của thị trường và đưa vào hoặc ra khỏi thị trường kịp thời khi giá có thể đảo ngược.

Lợi thế chiến lược:

- Logic đơn giản, dễ hiểu và thực hiện. Chiến lược này chỉ dựa vào chỉ số RSI duy nhất, các điều kiện phán đoán rõ ràng và phù hợp cho người mới học giao dịch số hóa tay.

- Không cần phải dự đoán xu hướng thị trường, chỉ cần chắc chắn. Chiến lược giao dịch qua RSI không quan tâm đến việc giá sẽ tiếp tục tăng hoặc giảm, và chỉ giao dịch vào những lúc mua và bán quá mức quan trọng. Điều này có thể tránh sự nhiễu loạn của tiếng ồn thị trường đến một mức độ nào đó.

- Các chỉ số RSI có thể được sử dụng cho nhiều loại thị trường khác nhau và các loại khác nhau, chẳng hạn như cổ phiếu, tương lai, ngoại hối, v.v. Các đặc điểm thị trường khác nhau có thể yêu cầu điều chỉnh các tham số, nhưng logic giao dịch tổng thể là chung.

Rủi ro chiến lược:

- Các tham số nhạy cảm. Chu kỳ tính toán của chỉ số RSI, các thiết lập giá trị thềm mua và bán có ảnh hưởng lớn đến hiệu quả chiến lược. Các tham số khác nhau có thể dẫn đến kết quả khác nhau. Do đó, trong ứng dụng thực tế, cần tối ưu hóa tham số theo đặc điểm của chỉ số và môi trường thị trường.

- Thị trường có xu hướng không hoạt động tốt. Chiến lược RSI thường hoạt động tốt hơn trong thị trường bất ổn, nhưng có thể có tín hiệu sai thường xuyên trong thị trường có xu hướng mạnh, dẫn đến tổn thất liên tục. Phân tích thị trường không phù hợp và quan điểm cứng rắn có thể mang lại rủi ro.

- Thiếu các biện pháp kiểm soát rủi ro cần thiết. Chiến lược vượt qua RSI đơn giản không tính đến các biện pháp kiểm soát rủi ro như quản lý vị trí, dừng lỗ. Trong thị trường biến động mạnh, điều này có thể dẫn đến rút lui lớn hoặc thậm chí phá vỡ vị trí.

Định hướng tối ưu hóa:

- Các tham số tự thích ứng tối ưu hóa. Đối với các giống khác nhau và giai đoạn thị trường, sử dụng phương pháp tự thích ứng động điều chỉnh các chỉ số RSI chu kỳ và threshold, để đạt được hiệu quả tốt hơn.

- Trình lọc xu hướng. Trong khi sử dụng tín hiệu RSI đi qua, giới thiệu các chỉ số phụ trợ khác để đánh giá hướng xu hướng ở cấp độ lớn, chỉ tham gia khi xu hướng phù hợp với tín hiệu để tránh đảo ngược.

- Quản lý vị trí và kiểm soát rủi ro. Kiểm soát kích thước vị trí của mỗi giao dịch dựa trên các yếu tố như biến động thị trường và sở thích rủi ro cá nhân. Đồng thời, thiết lập các điều kiện dừng và dừng hợp lý để ngăn chặn tổn thất quá lớn của một giao dịch.

- Tối ưu hóa danh mục. Kết hợp các chiến lược RSI với các loại khác nhau để tận dụng lợi thế của mỗi loại và tăng cường sự ổn định và lợi nhuận tổng thể.

Tóm lại: Chiến lược giao dịch qua RSI là một chiến lược giao dịch định lượng đơn giản và thực tế để đưa ra quyết định giao dịch bằng cách nắm bắt tình trạng quá mua quá bán của thị trường. Nó có logic rõ ràng và có thể áp dụng rộng rãi, nhưng cũng có các vấn đề như nhạy cảm với các tham số, thị trường có xu hướng không hoạt động tốt và các biện pháp kiểm soát rủi ro không đầy đủ. Trong ứng dụng thực tế, chúng ta có thể bắt đầu từ các tham số từ việc thích nghi với xu hướng, vượt qua, quản lý vị trí và kiểm soát rủi ro, kết hợp chiến lược, để liên tục hoàn thiện và nâng cao sự ổn định và lợi nhuận của chiến lược.

/*backtest

start: 2024-03-03 00:00:00

end: 2024-03-10 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Strategy", overlay=true)

length = input(19)

overSold = input(35)

overBought = input(70)

price = close

vrsi = ta.rsi(price, length)

co = ta.crossover(vrsi, overSold)

cu = ta.crossunder(vrsi, overBought)

if (not na(vrsi))

if (co)

strategy.entry("RsiLE", strategy.long, comment="RsiLE")

if (cu)

strategy.entry("RsiSE", strategy.short, comment="RsiSE")

// Define exit conditions

exitLong = ta.crossunder(vrsi, overBought)

exitShort = ta.crossover(vrsi, overSold)

// Exit trades based on exit conditions

if exitLong

strategy.close("RsiLE")

label.new(x = bar_index, y = low, text = "E", color = color.green, textcolor = color.white, style = label.style_label_down)

if exitShort

strategy.close("RsiSE")

label.new(x = bar_index, y = high, text = "E", color = color.red, textcolor = color.white, style = label.style_label_up)