Chiến lược giao dịch RSI hai chiều với mức dừng lỗ ban đầu

Tổng quan

Chiến lược giao dịch hai chiều RSI với dừng lỗ ban đầu là một chiến lược giao dịch định lượng dựa trên chỉ số kỹ thuật của chỉ số tương đối mạnh (RSI). Chiến lược này sử dụng tính năng đảo ngược của chỉ số RSI trong khu vực quá mua và quá bán để quản lý rủi ro bằng cách giao dịch quá mức hoặc không có đầu khi chỉ số RSI vượt qua một ngưỡng nhất định và thiết lập dừng lỗ ban đầu với hy vọng nhận được lợi nhuận giao dịch ổn định. Chiến lược này phù hợp cho giao dịch biểu đồ giờ của cổ phiếu có xu hướng rõ ràng.

Nguyên tắc chiến lược

Trọng tâm của chiến lược này là chỉ số RSI, một chỉ số động lực đo lường xu hướng biến động của giá thị trường, phản ánh tình trạng quá mua và quá bán của thị trường bằng cách so sánh mức tăng trung bình của ngày tăng giá và mức giảm trung bình của ngày giảm giá trong một khoảng thời gian. Nói chung, khi chỉ số RSI cao hơn 70, thị trường có thể bị mua quá mức và giá có thể bị áp lực điều chỉnh; khi chỉ số RSI thấp hơn 30, thị trường có thể bị bán quá mức và giá có thể có cơ hội phục hồi.

Chiến lược này có tính toán giao dịch như sau:

- Tính toán chỉ số RSI cho chu kỳ được chỉ định (bằng mặc định là 14).

- RSI trong một giờ hiện tại nhỏ hơn 60 và RSI lớn hơn 60 trong một giờ hiện tại, mở nhiều vị trí; RSI trong một giờ hiện tại lớn hơn 60 và RSI nhỏ hơn 60 trong một giờ hiện tại, đóng nhiều vị trí.

- RSI lớn hơn 40 giờ hiện tại, RSI nhỏ hơn 40 giờ hiện tại, mở lỗ; RSI nhỏ hơn 40 giờ hiện tại, RSI lớn hơn 40 giờ hiện tại, mở lỗ.

- Khi mở vị trí, đồng thời đặt một giá dừng lỗ ban đầu, mặc định là 6% giá mở vị trí để kiểm soát rủi ro tối đa của một giao dịch.

Thông qua logic giao dịch nói trên, chiến lược có thể mở vị trí kịp thời khi chỉ số RSI vượt qua ngưỡng quan trọng, đồng thời tháo lỗ kịp thời khi chỉ số RSI quay trở lại ngưỡng quan trọng, với hy vọng nắm bắt xu hướng thị trường và thu lợi nhuận từ giao dịch. Đồng thời, thiết lập dừng lỗ ban đầu có thể kiểm soát hiệu quả tổn thất tối đa của một giao dịch đơn lẻ, nâng cao khả năng kiểm soát rủi ro của chiến lược.

Phân tích lợi thế

Chiến lược giao dịch hai chiều RSI với lệnh dừng ban đầu có những lợi thế sau:

- Khả năng theo dõi xu hướng mạnh mẽ: Chỉ số RSI là một chỉ số theo dõi xu hướng hiệu quả, thông qua các bước đột phá và quay trở lại của chỉ số RSI, chiến lược này có thể nắm bắt được xu hướng chính của thị trường tốt hơn, thích ứng với các hoạt động thị trường khác nhau.

- Cơ hội giao dịch hai chiều: Chiến lược này có thể đạt được cơ hội giao dịch hai chiều bằng cách làm giảm ở khu vực mua quá mức và bán quá mức, làm tăng khả năng thích ứng và lợi nhuận của chiến lược.

- Cơ chế kiểm soát rủi ro: Bằng cách thiết lập dừng lỗ ban đầu, chiến lược có thể kiểm soát hiệu quả tổn thất tối đa cho mỗi giao dịch, giảm rủi ro tổng thể của chiến lược.

- Tính linh hoạt của các tham số: Các tham số quan trọng của chiến lược như chu kỳ chỉ số RSI, giá trị mua quá mức, tỷ lệ dừng lỗ ban đầu, v.v. đều có thể được điều chỉnh linh hoạt theo đặc điểm thị trường và sở thích cá nhân, cải thiện khả năng thích ứng của chiến lược.

- Logic rõ ràng và đơn giản: Logic giao dịch của chiến lược này rõ ràng và đơn giản, dễ hiểu và thực hiện, phù hợp để học và sử dụng cho người mới giao dịch số lượng.

Phân tích rủi ro

Mặc dù chiến lược giao dịch hai chiều của RSI có một số lợi thế so với lệnh dừng lỗ ban đầu, nhưng nó cũng có những rủi ro tiềm ẩn như sau:

- Rủi ro nhận diện xu hướng: Mặc dù chỉ số RSI là một chỉ số theo dõi xu hướng hiệu quả, nhưng trong một số trường hợp thị trường, chẳng hạn như thị trường sốc hoặc xu hướng đảo ngược ban đầu, chỉ số RSI có thể phát tín hiệu sai, dẫn đến tổn thất chiến lược.

- Rủi ro tối ưu hóa tham số: Các tham số quan trọng của chiến lược như chu kỳ chỉ số RSI, giá trị thềm mua quá mức và giá trị thềm bán quá mức có ảnh hưởng quan trọng đến hiệu suất của chiến lược. Việc tối ưu hóa và lựa chọn các tham số đòi hỏi rất nhiều dữ liệu lịch sử và xác minh phản hồi, thiết lập tham số không đúng cách có thể dẫn đến hiệu suất chiến lược kém.

- Rủi ro dừng lỗ ban đầu: Mặc dù thiết lập dừng lỗ ban đầu có thể kiểm soát tổn thất tối đa của một giao dịch, nhưng nếu thiết lập dừng lỗ ban đầu không đúng, nó có thể dẫn đến việc chiến lược bị dừng lại thường xuyên, bỏ lỡ cơ hội kiếm lợi nhuận tiềm năng và giảm lợi nhuận của chiến lược.

- Rủi ro thị trường: Chiến lược này hoạt động tốt hơn trong thị trường có xu hướng rõ ràng, nhưng chiến lược có thể phải đối mặt với rủi ro rút lui lớn hơn trong trường hợp thị trường có biến động lớn, các sự kiện quan trọng.

- Rủi ro tháo gỡ: Chiến lược có thể đối mặt với rủi ro tháo gỡ như điểm trượt, chi phí giao dịch khi mở vị trí, ảnh hưởng đến lợi nhuận thực tế của chiến lược.

Các biện pháp sau đây có thể được áp dụng để đối phó với các rủi ro trên:

- Kết hợp với các chỉ số kỹ thuật khác như trung bình di chuyển, MACD, và nhiều hơn nữa, tín hiệu RSI được xác nhận lần thứ hai để tăng độ chính xác của nhận dạng xu hướng.

- Lưu trữ dữ liệu lịch sử, chọn các tham số quan trọng và kiểm tra và điều chỉnh các thiết lập tham số thường xuyên để thích ứng với sự thay đổi của thị trường.

- Tối ưu hóa các thiết lập dừng lỗ ban đầu, chẳng hạn như sử dụng các phương pháp dừng động như ATR, để tăng tính linh hoạt và hiệu quả của dừng lỗ.

- Theo dõi chặt chẽ các sự kiện rủi ro trên thị trường, và khi cần thiết, thực hiện các hành động kiểm soát rủi ro như giảm vị trí, tạm dừng giao dịch.

- Lựa chọn các giao dịch có chi phí thấp, có tính thanh khoản tốt, kiểm soát hợp lý số tiền giao dịch đơn lẻ, giảm tác động của rủi ro rủi ro.

Hướng tối ưu hóa

Chiến lược giao dịch hai chiều của RSI và dừng lỗ ban đầu cũng có thể được tối ưu hóa và cải thiện trong các khía cạnh sau:

- Tiếp theo, bạn có thể thay đổi tỷ lệ vị thế của các vị trí trống dựa trên các chỉ số như cường độ và biến động của xu hướng thị trường, tăng vị trí khi xu hướng mạnh, giảm vị trí khi xu hướng yếu hoặc đảo ngược, nâng cao tính linh hoạt và khả năng lợi nhuận của chiến lược.

- Tối ưu hóa các cơ chế dừng lỗ và dừng lỗ: Trên cơ sở dừng lỗ ban đầu hiện có, có thể giới thiệu các cơ chế dừng lỗ động như theo dõi dừng lỗ, trượt dừng, tùy thuộc vào đặc điểm biến động của thị trường và sở thích rủi ro cá nhân, điều chỉnh động vị trí dừng lỗ, tăng tỷ lệ lỗ và khả năng kiểm soát rủi ro của chiến lược.

- Kết hợp phân tích đa chu kỳ: Dựa trên biểu đồ giờ hiện có, có thể đưa vào phân tích chỉ số RSI của nhiều chu kỳ như đường ngày, 5 phút, để tăng độ chính xác và độ tin cậy của phán đoán xu hướng thông qua cộng hưởng và lệch của chỉ số RSI đa chu kỳ.

- Tham gia phân tích cảm xúc thị trường: Chỉ số RSI tự nó là một chỉ số cảm xúc, có thể được đưa vào chiến lược các chỉ số cảm xúc thị trường khác như chỉ số VIX, chỉ số bò và gấu, bằng cách định lượng cảm xúc thị trường, lọc và xác nhận tín hiệu chỉ số RSI, cải thiện sự ổn định của chiến lược.

- Thêm mô-đun quản lý tiền: Có thể đưa các phương pháp quản lý tiền như nguyên tắc Kelly, quản lý tiền tỷ lệ cố định vào chiến lược, phân bổ hợp lý tỷ lệ tiền cho mỗi giao dịch dựa trên hiệu suất lịch sử và kết quả đánh giá của chiến lược, tăng sự ổn định và bền vững của chiến lược trong thời gian dài.

Thông qua các biện pháp tối ưu hóa và cải tiến nêu trên, có thể nâng cao hơn nữa hiệu suất và sự ổn định của chiến lược giao dịch hai chiều RSI và dừng lỗ ban đầu, để thích ứng tốt hơn với các tình huống thị trường và nhu cầu giao dịch khác nhau.

Tóm tắt

Chiến lược giao dịch hai chiều RSI với dừng ban đầu là một chiến lược giao dịch định lượng dựa trên đặc tính xu hướng của chỉ số RSI, bằng cách thiết lập tín hiệu mở lỗ bằng cách đặt tín hiệu bán tháo trong khu vực mua quá mức của chỉ số RSI, đồng thời thiết lập dừng ban đầu để kiểm soát rủi ro để có được lợi nhuận giao dịch ổn định. Chiến lược này có logic rõ ràng và đơn giản, có khả năng theo dõi xu hướng mạnh mẽ, nhiều cơ hội giao dịch hai chiều, cơ chế kiểm soát rủi ro hoàn thiện, phù hợp để học và sử dụng người mới giao dịch định lượng.

Tuy nhiên, chiến lược này cũng có những vấn đề tiềm ẩn như rủi ro nhận dạng xu hướng, rủi ro tối ưu hóa tham số, rủi ro dừng lỗ ban đầu, rủi ro thị trường và rủi ro phá giá, cần phải được giải quyết và cải thiện bằng cách kết hợp các chỉ số kỹ thuật khác, tối ưu hóa các tham số quan trọng, điều chỉnh động các điểm dừng lỗ, chú ý đến các sự kiện rủi ro thị trường và kiểm soát chi phí giao dịch.

Ngoài ra, chiến lược này cũng có thể được tối ưu hóa và nâng cao hơn nữa bằng cách giới thiệu các mô-đun như quản lý vị trí trống nhiều, dừng lỗ động, phân tích nhiều chu kỳ, phân tích cảm xúc thị trường và quản lý tiền để thích ứng tốt hơn với các tình huống thị trường và nhu cầu giao dịch khác nhau, tăng lợi nhuận, ổn định và bền vững của chiến lược.

Nói tóm lại, chiến lược giao dịch hai chiều RSI với dừng lỗ ban đầu là một chiến lược giao dịch định lượng đơn giản và thực tế, có thể trở thành một công cụ mạnh mẽ cho các nhà giao dịch định lượng để giúp họ có được lợi nhuận ổn định lâu dài trong thị trường tài chính. Nhưng bất kỳ chiến lược nào cũng có giới hạn và rủi ro, các nhà giao dịch định lượng cần lựa chọn và áp dụng chiến lược thận trọng và nhận thức rủi ro theo sở thích rủi ro, kinh nghiệm giao dịch và môi trường thị trường của riêng mình, để có thể đi xa hơn và ổn định hơn trên con đường giao dịch định lượng.

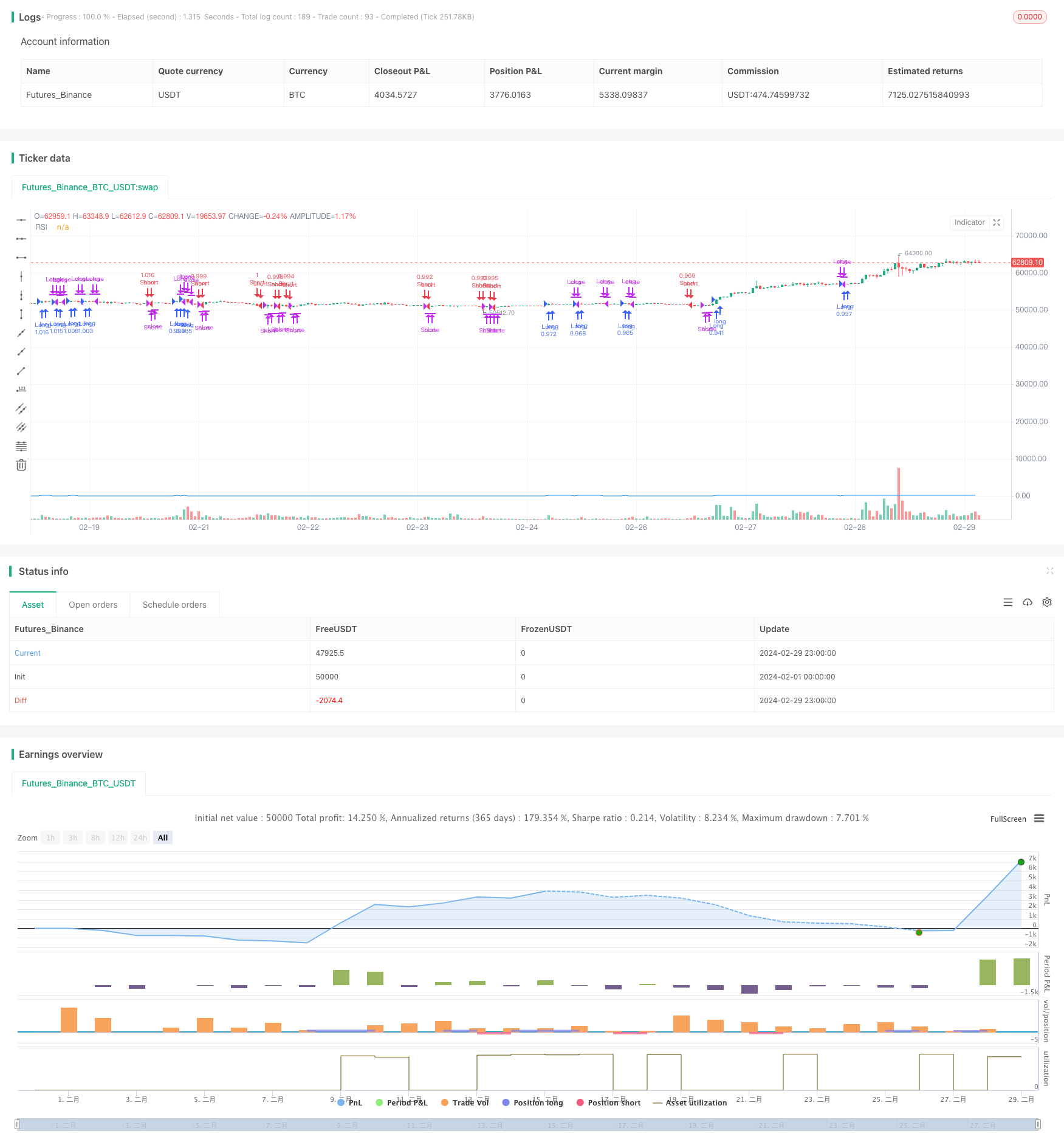

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Long and Short Strategy with Initial Stop Loss", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters

rsi_length = input(14, title="RSI Length")

initial_stop_loss_percentage = input(6, title="Initial Stop Loss Percentage")

// Calculate RSI

rsi_1hour = request.security(syminfo.tickerid, "60", ta.rsi(close, rsi_length))

// Entry condition for Long trades

long_entry = rsi_1hour[1] < 60 and rsi_1hour >= 60

// Exit condition for Long trades

long_exit = rsi_1hour[1] > 60 and rsi_1hour <= 60

// Entry condition for Short trades

short_entry = rsi_1hour[1] > 40 and rsi_1hour <= 40

// Exit condition for Short trades

short_exit = rsi_1hour[1] < 40 and rsi_1hour >= 40

// Initial Stop Loss calculation

initial_stop_loss_long = close * (1 - initial_stop_loss_percentage / 100)

initial_stop_loss_short = close * (1 + initial_stop_loss_percentage / 100)

// Strategy logic for Long trades

if (long_entry)

strategy.entry("Long", strategy.long)

if (long_exit)

strategy.close("Long")

// Strategy logic for Short trades

if (short_entry)

strategy.entry("Short", strategy.short)

if (short_exit)

strategy.close("Short")

// Set initial stop loss for Long trades

strategy.exit("Initial Stop Loss Long", "Long", stop=initial_stop_loss_long)

// Set initial stop loss for Short trades

strategy.exit("Initial Stop Loss Short", "Short", stop=initial_stop_loss_short)

// Plot RSI

plot(rsi_1hour, title="RSI", color=color.blue)