Tổng quan

Đây là một chiến lược giao dịch định lượng cao dựa trên sự lệch của chỉ số tương đối mạnh (RSI) và nhiều sự kết hợp của các đường trung bình. Chiến lược này chủ yếu áp dụng cho giao dịch ngắn và nắm bắt các điểm đảo ngược tiềm năng bằng cách xác định sự lệch giữa RSI và giá. Chiến lược này kết hợp RSI, nhiều loại moving average và Brinband để cung cấp cho nhà giao dịch một khung phân tích kỹ thuật toàn diện.

Cốt lõi của chiến lược này là sử dụng RSI deviation để xác định các điều kiện mua và bán quá mức tiềm năng. Nó phát hiện deviation bằng cách so sánh RSI với giá cao và giá thấp, và kết hợp với mức RSI để xác định thời gian vào. Ngoài ra, chiến lược này cũng kết hợp nhiều loại đường trung bình, chẳng hạn như đường trung bình di chuyển đơn giản (SMA), đường trung bình di chuyển chỉ số (EMA), đường trung bình di chuyển trơn (SMMA) để cung cấp tín hiệu xác nhận xu hướng bổ sung.

Nguyên tắc chiến lược

Tính RSI: Tính RSI bằng cách sử dụng chu kỳ RSI có thể tùy chỉnh (bằng mặc định là 60).

Đường trung bình RSI: áp dụng đường trung bình di chuyển cho RSI, hỗ trợ nhiều loại đường trung bình, bao gồm SMA, EMA, SMMA, WMA và VWMA.

Bị kiểm tra:

- Đường trục xuất: hình thành khi giá sáng tạo thấp nhưng RSI không sáng tạo thấp.

- Trở lại: Hình thức này được hình thành khi giá thành cao nhưng RSI không thành cao.

Điều kiện tham gia:

- Nhiều đầu vào: xuất hiện người xem quay lưng và RSI dưới 40

- Bước vào đầu không: có sự giảm giá và RSI cao hơn 60.

Quản lý giao dịch:

- Stop loss: được thiết lập với số điểm cố định (bằng mặc định là 11 điểm).

- Stop Stop: được thiết lập là số điểm cố định (bằng mặc định là 33 điểm).

Hình ảnh:

- Vẽ đường RSI và đường trung bình RSI.

- RSI 30, 50, 70 là đường ngang.

- Có thể chọn để hiển thị các đoạn băng.

- Các dấu hiệu trên biểu đồ bị lệch khỏi vị trí.

Lợi thế chiến lược

Phân tích tổng hợp đa chỉ số: kết hợp RSI, trung bình di chuyển và vùng Brin, cung cấp tầm nhìn toàn diện về thị trường.

Cài đặt tham số linh hoạt: cho phép người dùng điều chỉnh các tham số như độ dài RSI, loại đường trung bình cho các điều kiện thị trường khác nhau.

Nhận ra sự khác biệt: Nhận ra sự khác biệt giữa RSI và giá, và nắm bắt cơ hội đảo ngược tiềm năng.

Quản lý rủi ro: Có cơ chế dừng và ngăn chặn tích hợp để giúp kiểm soát rủi ro.

Hiệu ứng trực quan: hiển thị trực quan các tín hiệu giao dịch và sự lệch trên biểu đồ.

Khả năng thích ứng: Có thể áp dụng cho các loại giao dịch và khung thời gian khác nhau.

Giao dịch tự động: có thể dễ dàng tích hợp vào hệ thống giao dịch tự động.

Rủi ro chiến lược

Rủi ro của tín hiệu sai: Trong thị trường ngang, có thể có quá nhiều tín hiệu sai lệch.

Sự chậm trễ: RSI và đường trung bình là các chỉ số chậm trễ, có thể dẫn đến sự chậm trễ trong thời gian nhập cảnh.

Quá nhiều giao dịch: Trong một thị trường biến động mạnh, có thể gây ra quá nhiều tín hiệu giao dịch.

Tính nhạy cảm tham số: hiệu suất chiến lược phụ thuộc rất nhiều vào cài đặt tham số và các thị trường khác nhau có thể cần tối ưu hóa khác nhau.

Hành động của thị trường xu hướng: Trong thị trường xu hướng mạnh, có thể có nhiều giao dịch ngược lại với chiến lược.

Rủi ro dừng cố định: Sử dụng số điểm cố định làm dừng có thể không phù hợp với tất cả các điều kiện thị trường.

Hướng tối ưu hóa chiến lược

Thêm bộ lọc xu hướng: Thêm đường trung bình di chuyển dài hạn hoặc chỉ số ADX để tránh giao dịch ngược trong xu hướng mạnh.

Động lực dừng: sử dụng ATR hoặc tỷ lệ phần trăm biến động để thiết lập động lực dừng để thích ứng với biến động thị trường khác nhau.

Phân tích nhiều khung thời gian: kết hợp các tín hiệu của khung thời gian cao hơn để xác nhận hướng giao dịch.

Thêm phân tích khối lượng giao dịch: Đánh giá các chỉ số khối lượng giao dịch để tăng cường độ tin cậy của tín hiệu.

Tối ưu hóa thời gian nhập cảnh: Hãy xem xét sử dụng mô hình hành vi giá hoặc hình ảnh phác họa để nhập cảnh chính xác.

Tối ưu hóa học máy: Sử dụng thuật toán học máy để tối ưu hóa lựa chọn tham số và tạo tín hiệu.

Thêm các điều kiện lọc: thêm các chỉ số kỹ thuật hoặc các yếu tố cơ bản để lọc tín hiệu giao dịch.

Tóm tắt

Chiến lược giao dịch định lượng cao cấp này dựa trên sự kết hợp của RSI deviation và nhiều đường trung bình cung cấp cho các nhà giao dịch một khung phân tích mạnh mẽ và linh hoạt. Bằng cách kết hợp RSI deviation, nhiều loại đường trung bình và các vùng Brin, chiến lược này có thể nắm bắt các điểm đảo ngược thị trường tiềm năng và cung cấp tín hiệu xác nhận xu hướng.

Ưu điểm chính của chiến lược là tính toàn diện và linh hoạt của nó, có thể thích ứng với các điều kiện thị trường khác nhau. Tuy nhiên, người dùng cần phải chú ý đến các rủi ro tiềm ẩn, chẳng hạn như tín hiệu giả và khả năng giao dịch quá mức. Bằng cách tối ưu hóa liên tục và giới thiệu các công cụ phân tích bổ sung, chiến lược này có tiềm năng trở thành một hệ thống giao dịch đáng tin cậy.

Điều quan trọng là điều chỉnh các tham số cho các loại giao dịch và điều kiện thị trường cụ thể và kết hợp các phương pháp phân tích khác để xác minh tín hiệu. Đồng thời, quản lý rủi ro nghiêm ngặt và tối ưu hóa chiến lược liên tục là yếu tố quan trọng để đảm bảo thành công lâu dài.

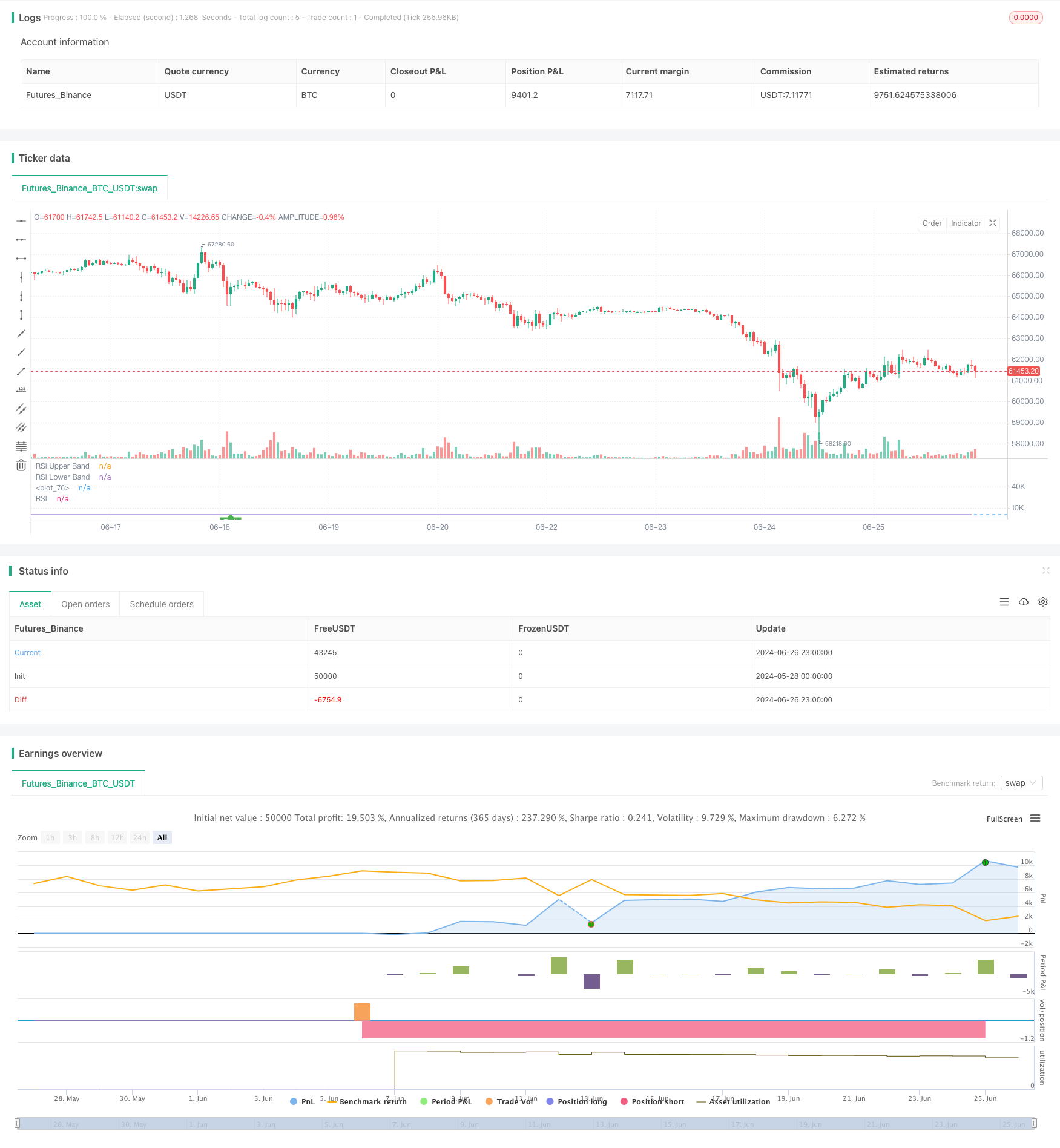

/*backtest

start: 2024-05-28 00:00:00

end: 2024-06-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Advanced Gold Scalping Strategy with RSI Divergence", overlay=false)

// Input parameters

rsiLengthInput = input.int(60, minval=1, title="RSI Length", group="RSI Settings")

rsiSourceInput = input.source(ohlc4, "Source", group="RSI Settings")

maTypeInput = input.string("SMMA (RMA)", title="MA Type", options=["SMA", "Bollinger Bands", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group="MA Settings")

maLengthInput = input.int(3, title="MA Length", group="MA Settings")

bbMultInput = input.float(2.0, minval=0.001, maxval=50, title="BB StdDev", group="MA Settings")

showDivergence = input(true, title="Show Divergence", group="RSI Settings")

stopLoss = input.float(11, title="Stop Loss (pips)", group="Trade Settings")

takeProfit = input.float(33, title="Take Profit (pips)", group="Trade Settings")

// RSI and MA calculation

ma(source, length, type) =>

switch type

"SMA" => ta.sma(source, length)

"Bollinger Bands" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

up = ta.rma(math.max(ta.change(rsiSourceInput), 0), rsiLengthInput)

down = ta.rma(-math.min(ta.change(rsiSourceInput), 0), rsiLengthInput)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

rsiMA = ma(rsi, maLengthInput, maTypeInput)

isBB = maTypeInput == "Bollinger Bands"

// Divergence detection

lookbackRight = 5

lookbackLeft = 5

rangeUpper = 60

rangeLower = 5

plFound = na(ta.pivotlow(rsi, lookbackLeft, lookbackRight)) ? false : true

phFound = na(ta.pivothigh(rsi, lookbackLeft, lookbackRight)) ? false : true

_inRange(cond) =>

bars = ta.barssince(cond == true)

rangeLower <= bars and bars <= rangeUpper

// Bullish divergence

rsiHL = rsi[lookbackRight] > ta.valuewhen(plFound, rsi[lookbackRight], 1) and _inRange(plFound[1])

priceLL = low[lookbackRight] < ta.valuewhen(plFound, low[lookbackRight], 1)

bullishDivergence = priceLL and rsiHL and plFound

// Bearish divergence

rsiLH = rsi[lookbackRight] < ta.valuewhen(phFound, rsi[lookbackRight], 1) and _inRange(phFound[1])

priceHH = high[lookbackRight] > ta.valuewhen(phFound, high[lookbackRight], 1)

bearishDivergence = priceHH and rsiLH and phFound

// Entry conditions

longCondition = bullishDivergence and rsi < 40

shortCondition = bearishDivergence and rsi > 60

// Convert pips to price for Gold (assuming 1 pip = 0.1 for XAUUSD)

stopLossPrice = stopLoss * 0.1

takeProfitPrice = takeProfit * 0.1

// Execute trades

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("TP/SL", "Long", stop=strategy.position_avg_price - stopLossPrice, limit=strategy.position_avg_price + takeProfitPrice)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("TP/SL", "Short", stop=strategy.position_avg_price + stopLossPrice, limit=strategy.position_avg_price - takeProfitPrice)

// Plotting

plot(rsi, "RSI", color=#7E57C2)

// plot(rsiMA, "RSI-based MA", color=color.yellow)

hline(60, "RSI Upper Band", color=#787B86)

// hline(50, "RSI Middle Band", color=color.new(#787B86, 50))

hline(40, "RSI Lower Band", color=#787B86)

fill(hline(60), hline(40), color=color.rgb(126, 87, 194, 90), title="RSI Background Fill")

// Divergence visualization

plotshape(showDivergence and bullishDivergence ? rsi[lookbackRight] : na, offset=-lookbackRight, title="Bullish Divergence", text="Bull", style=shape.labelup, location=location.absolute, color=color.green, textcolor=color.white)

plotshape(showDivergence and bearishDivergence ? rsi[lookbackRight] : na, offset=-lookbackRight, title="Bearish Divergence", text="Bear", style=shape.labeldown, location=location.absolute, color=color.red, textcolor=color.white)