Xu hướng Multi-MA theo sau với Chiến lược Động lực RSI

Tác giả:ChaoZhang, Ngày: 2024-11-29 15:20:30Tags:

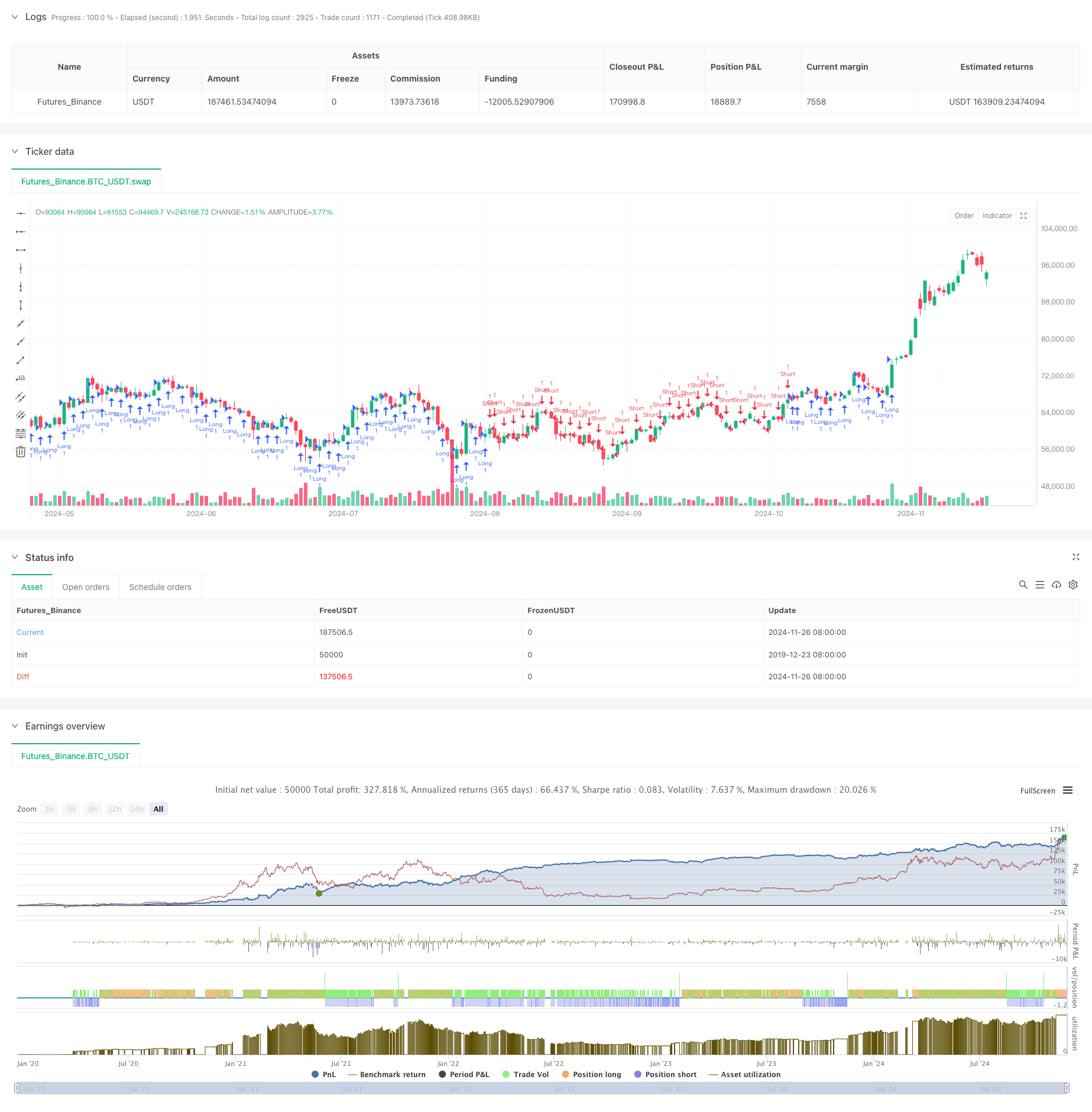

Tổng quan

Chiến lược này là một hệ thống theo xu hướng dựa trên nhiều đường trung bình động và chỉ số RSI. Nó sử dụng sự kết hợp của 20, 50 và 200 đường trung bình động để phân tích xu hướng thị trường thông qua các vị trí tương đối của chúng, kết hợp với xác nhận RSI cho các tín hiệu giao dịch. Chiến lược kết hợp các mục tiêu dừng lỗ và lợi nhuận năng động với các điểm dừng để bảo vệ lợi nhuận.

Nguyên tắc chiến lược

Cốt lõi của chiến lược nằm trong việc phân tích các vị trí tương đối của ba đường trung bình động (MA20, MA50, MA200) để xác định xu hướng thị trường. Chiến lược xác định 18 kịch bản kết hợp đường trung bình động khác nhau, tập trung vào các đường chéo và các vị trí tương đối. Các vị trí dài được ưa thích khi MAs ngắn hạn cao hơn MAs dài hạn, và ngược lại. Để tránh giao dịch quá mức, RSI được giới thiệu như một bộ lọc, cho phép các mục dài khi RSI dưới 70 và các mục ngắn trên 30. Chiến lược sử dụng tỷ lệ rủi ro-lợi nhuận 1:10 với điểm dừng 25 để bảo vệ lợi nhuận.

Ưu điểm chiến lược

- Xác nhận xu hướng đa chiều: Xác định sức mạnh và hướng xu hướng chính xác hơn thông qua phân tích nhiều mối quan hệ MA

- Quản lý rủi ro năng động: Cơ chế dừng kéo dài bảo vệ lợi nhuận trong khi cho phép tăng trưởng tiếp tục

- lọc toàn diện: tích hợp chỉ số RSI làm giảm hiệu quả các tín hiệu sai

- Tỷ lệ rủi ro-lợi nhuận tối ưu: 1: 10 đặt mục tiêu lợi nhuận từ các xu hướng chính

- Khả năng thích nghi cao: Chiến lược áp dụng trên các thị trường và khung thời gian khác nhau

Rủi ro chiến lược

- Rủi ro thị trường hỗn loạn: Có thể tạo ra các tín hiệu đột phá sai thường xuyên trên các thị trường khác nhau

- Rủi ro trượt: Đánh giá 25 điểm có thể không thực hiện chính xác trong các thị trường nhanh do trượt

- Rủi ro đảo ngược xu hướng: Chiến lược có thể phản ứng chậm với sự đảo ngược xu hướng, dẫn đến lợi nhuận.

- Tùy thuộc các tham số: Hiệu quả của chiến lược phụ thuộc rất nhiều vào thời gian MA và lựa chọn tham số RSI

Hướng dẫn tối ưu hóa

- Tích hợp chỉ số khối lượng: Thêm phân tích khối lượng để cải thiện độ chính xác xác xác định xu hướng

- Tối ưu hóa định nghĩa kịch bản: Đơn giản hóa các định nghĩa kịch bản dư thừa để cải thiện hiệu quả chiến lược

- Điều chỉnh tham số động: Điều chỉnh mức dừng kéo theo dựa trên biến động thị trường

- Thêm lọc thời gian: Thêm bộ lọc phiên giao dịch để tránh biến động cao thị trường mở và đóng

- Tăng cường xác nhận tín hiệu: Thêm các chỉ số xác nhận sức mạnh xu hướng để cải thiện độ tin cậy tín hiệu

Tóm lại

Đây là một chiến lược theo xu hướng có cấu trúc tốt với logic rõ ràng. Sự kết hợp của nhiều hệ thống trung bình động với lọc RSI tạo ra một hệ thống giao dịch tương đối đáng tin cậy. Cơ chế quản lý rủi ro được thiết kế tốt, bảo vệ lợi nhuận thông qua việc dừng lại mà không có lối ra sớm. Trong khi có chỗ cho tối ưu hóa, khuôn khổ tổng thể được thiết kế khoa học với giá trị ứng dụng thực tế.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Refined MA Strategy with Trailing Stop for 30m", overlay=true)

// Define the moving averages

TR20 = ta.sma(close, 20)

TR50 = ta.sma(close, 50)

TR200 = ta.sma(close, 200)

// Define the RSI for additional filtering

rsi = ta.rsi(close, 14)

// Define the scenarios

scenario1 = TR20 > TR50 and TR50 > TR200

scenario2 = TR50 > TR20 and TR20 > TR200

scenario3 = TR200 > TR50 and TR50 > TR20

scenario4 = TR50 > TR200 and TR200 > TR20

scenario5 = TR20 > TR200 and TR200 > TR50

scenario6 = TR200 > TR20 and TR20 > TR50

scenario7 = TR20 == TR50 and TR50 > TR200

scenario8 = TR50 == TR20 and TR20 > TR200

scenario9 = TR200 == TR50 and TR50 > TR20

scenario10 = TR20 > TR50 and TR50 == TR200

scenario11 = TR50 > TR20 and TR20 == TR200

scenario12 = TR20 > TR50 and TR50 == TR200

scenario13 = TR20 == TR50 and TR50 == TR200

scenario14 = TR20 > TR50 and TR200 == TR50

scenario15 = TR50 > TR20 and TR200 == TR50

scenario16 = TR20 > TR50 and TR50 == TR200

scenario17 = TR20 > TR50 and TR50 == TR200

scenario18 = TR20 > TR50 and TR50 == TR200

// Entry conditions

longCondition = (scenario1 or scenario2 or scenario5) and rsi < 70

shortCondition = (scenario3 or scenario4 or scenario6) and rsi > 30

// Execute trades based on scenarios with 50 points stop loss and 1:10 RR, using a trailing stop of 25 points

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit", from_entry="Long", limit=close + 250, trail_offset=25)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit", from_entry="Short", limit=close - 250, trail_offset=25)

- Chiến lược giao thoa động lực đa xu hướng với hệ thống tối ưu hóa biến động

- Chiến lược giao dịch định lượng nhiều chỉ số

- Chỉ số động lực Mức ngưỡng dao động Chiến lược giao dịch nâng cao

- Định hướng thông minh dựa trên lý thuyết SMC đa khu vực theo chiến lược

- Chiến lược giao dịch định lượng đa thời gian năng động kết hợp RSI và EMA

- Xu hướng chỉ số kỹ thuật đa chiều sau chiến lược định lượng

- Chiến lược giao dịch thông số thích nghi qua đường chéo trung bình di chuyển kép

- Chiến lược theo dõi đa xu hướng và cấu trúc

- TRAMA Chiến lược giao dịch định lượng thông minh

- Chiến lược giao dịch RSI-EMA Multi-Timeframe Momentum với Position Scaling

- Tiếp theo chiến lược xu hướng EMA Fibonacci đa cấp

- Hệ thống giao dịch thoát lỗ theo xu hướng với bộ lọc SMA

- Xu hướng chéo EMA hai theo chiến lược với quản lý rủi ro và hệ thống lọc thời gian

- Xu hướng trung bình di chuyển trơn gấp đôi theo chiến lược - Dựa trên Heikin-Ashi được sửa đổi

- Hệ thống giao dịch dừng lỗ và lấy lợi nhuận động đa khoảng thời gian MACD

- Hệ thống giao dịch năng động với chỉ số RSI và xác nhận nến

- Trung bình động hai xu hướng theo chiến lược với hệ thống quản lý rủi ro dựa trên ATR

- Chiến lược giao dịch thích nghi động đa kỹ thuật (MTDAT)

- Khám phá FVG thích nghi và chiến lược giao dịch xu hướng MA với kháng cự động

- Hệ thống chiến lược định lượng đảo ngược động lượng đa tần số