Tổng quan

Chiến lược này là một hệ thống giao dịch theo dõi xu hướng tổng hợp kết hợp biểu đồ cân bằng (Ichimoku Cloud), chỉ số tương đối mạnh (RSI) và chỉ số phân tán kết hợp đường trung bình di chuyển (MACD). Chiến lược này sử dụng biểu đồ đám mây để xác định hướng xu hướng tổng thể, sử dụng RSI để xác định động lượng giá và kết hợp với đường tín hiệu MACD để xác định thời điểm giao dịch cụ thể, để thực hiện phân tích thị trường và quyết định giao dịch đa chiều.

Nguyên tắc chiến lược

Lập luận cốt lõi của chiến lược này dựa trên sự phối hợp của ba chỉ số kỹ thuật:

- Biểu đồ cân bằng bằng mắt được sử dụng để xác định môi trường xu hướng, nhận ra xu hướng đa đầu khi giá nằm trên tầng mây và nhận ra xu hướng vô hình khi nằm dưới tầng mây.

- RSI được sử dụng để lọc các tình huống cực đoan, yêu cầu RSI phải cao hơn 30 (không bán quá mức) khi giao dịch và RSI phải thấp hơn 70 (không mua quá mức) khi giao dịch.

- MACD signal line crossing là điều kiện kích hoạt vào và ra cụ thể, MACD line vào nhiều khi đi qua đường tín hiệu và đi vào trống khi đi qua.

Quy tắc giao dịch của chiến lược là: Có nhiều điều kiện:

- Giá cả nằm trên bầu trời

- RSI lớn hơn 30

- MACD đường đi qua đường tín hiệu

Điều kiện:

- Giá cả nằm dưới mây

- RSI nhỏ hơn 70

- MACD đường dưới đường xuyên qua đường tín hiệu

Lợi thế chiến lược

- Cơ chế xác nhận đa dạng: Giảm tác động của tín hiệu giả mạo bằng cách tích hợp ba chỉ số độc lập.

- Xu hướng theo dõi mạnh mẽ: Sử dụng biểu đồ cân bằng ban đầu để đảm bảo chiến lược hoạt động trong xu hướng rõ ràng.

- Kiểm soát rủi ro: RSI có tác dụng lọc để tránh tham gia vào khu vực quá mua quá bán.

- Tín hiệu rõ ràng: Các điểm giao nhau của MACD cung cấp tín hiệu rõ ràng về lối ra vào.

- Khả năng thích ứng: Chiến lược có thể được áp dụng cho các môi trường thị trường và các loại giao dịch khác nhau.

Rủi ro chiến lược

Rủi ro đảo ngược xu hướng: Có thể xảy ra tình trạng dừng lỗ liên tục tại các điểm chuyển hướng xu hướng. Đề xuất: Bạn có thể thêm yêu cầu về khoảng thời gian xác nhận xu hướng.

Rủi ro thị trường dao động: Có thể xảy ra giao dịch thường xuyên trong thị trường dao động trong khu vực. Khuyến nghị: Tăng các điều kiện lọc tín hiệu, như yêu cầu độ dao động tối thiểu.

Rủi ro bị tụt hậu: Tất cả các chỉ số đều bị tụt hậu, có thể bỏ lỡ điểm đầu vào tốt nhất. Đề xuất: Có thể kết hợp với chỉ số nhanh hơn hoặc phân tích hành vi giá.

Tính nhạy cảm của tham số: Thiết lập tham số sai có thể gây ra hiệu suất chiến lược kém. Khuyến nghị: Cần xác định sự kết hợp của các tham số phù hợp thông qua tối ưu hóa phản hồi.

Hướng tối ưu hóa chiến lược

- Điều chỉnh tham số động:

- Tự động điều chỉnh các tham số của biểu đồ đám mây theo biến động thị trường

- RSI được điều chỉnh theo biến động của thị trường

- Tối ưu hóa thích ứng cho các tham số MACD

- Thêm bộ lọc môi trường thị trường:

- Thêm chỉ số biến động để lọc thời gian biến động thấp

- Thiết bị xác nhận giao hàng

- Xem xét thêm thông tin về chu kỳ thị trường

- Cải thiện quản lý rủi ro:

- Thực hiện chiến lược dừng lỗ động

- Tham gia cơ chế quản lý vị trí

- Thiết kế cơ chế rút lui linh hoạt hơn

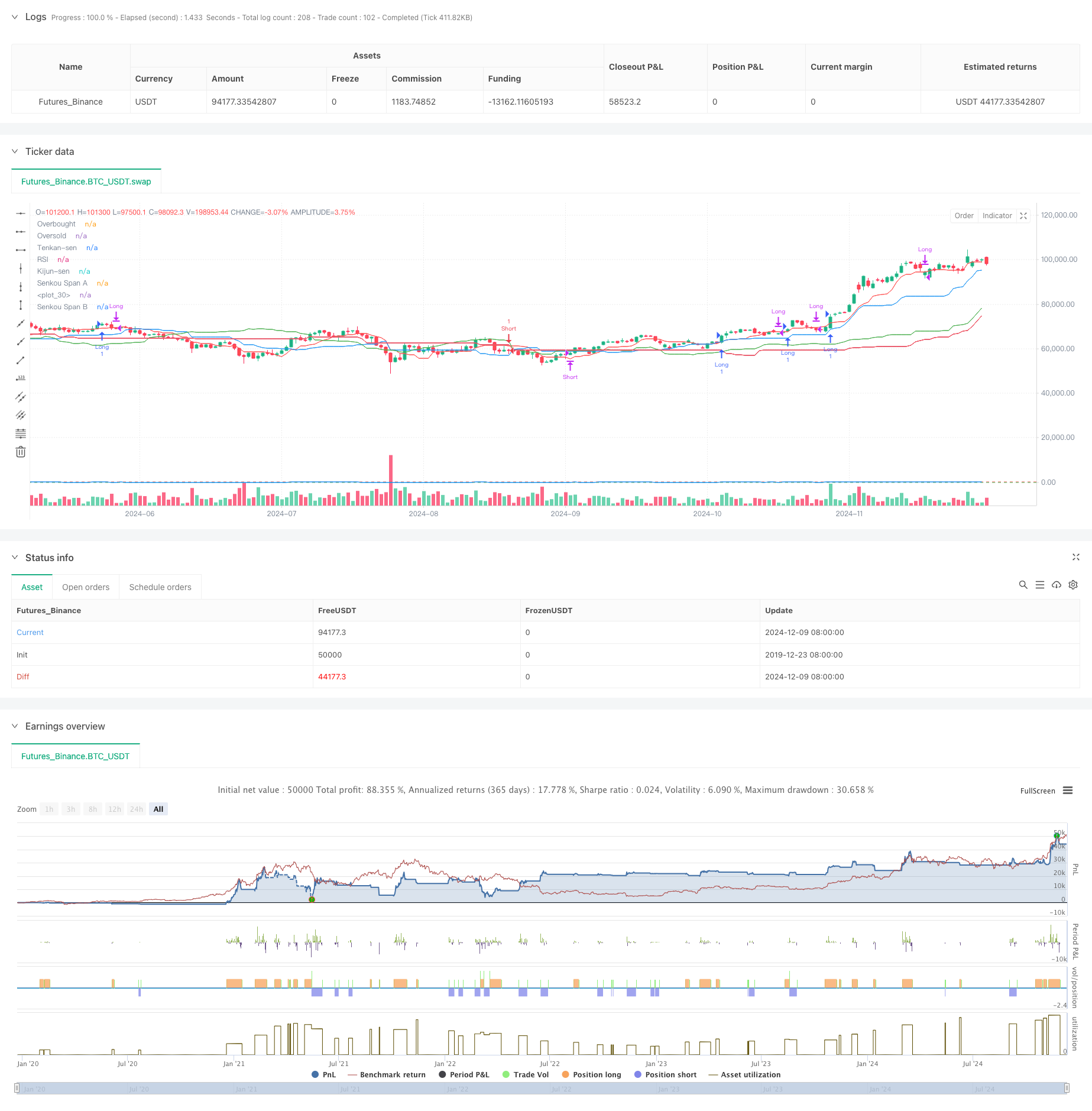

Tóm tắt

Chiến lược này xây dựng một hệ thống giao dịch theo dõi xu hướng hoàn chỉnh bằng cách kết hợp các chỉ số kỹ thuật cổ điển như biểu đồ cân bằng, RSI và MACD. Lợi thế chính của chiến lược là có nhiều cơ chế xác nhận và quy tắc giao dịch rõ ràng, nhưng cũng cần chú ý đến rủi ro của thị trường biến động và biến động.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku + RSI + MACD Strategy", overlay=true)

// Ichimoku Cloud parameters

tenkanPeriod = 9

kijunPeriod = 26

senkouSpanBPeriod = 52

displacement = 26

// RSI parameters

rsiLength = 14

rsiOverbought = 70

rsiOversold = 30

// MACD parameters

[macdLine, signalLine, _] = ta.macd(close, 12, 26, 9)

// Ichimoku calculations

tenkanSen = (ta.highest(high, tenkanPeriod) + ta.lowest(low, tenkanPeriod)) / 2

kijunSen = (ta.highest(high, kijunPeriod) + ta.lowest(low, kijunPeriod)) / 2

senkouSpanA = (tenkanSen + kijunSen) / 2

senkouSpanB = (ta.highest(high, senkouSpanBPeriod) + ta.lowest(low, senkouSpanBPeriod)) / 2

chikouSpan = close[displacement]

// Plotting Ichimoku Cloud

plot(tenkanSen, color=color.red, title="Tenkan-sen")

plot(kijunSen, color=color.blue, title="Kijun-sen")

plot(senkouSpanA[displacement], color=color.green, title="Senkou Span A")

plot(senkouSpanB[displacement], color=color.red, title="Senkou Span B")

fill(plot(senkouSpanA[displacement]), plot(senkouSpanB[displacement]), color=color.new(color.green, 90), title="Cloud")

// RSI calculation

rsi = ta.rsi(close, rsiLength)

// Long entry condition

longCondition = (close > senkouSpanA) and (close > senkouSpanB) and (rsi > rsiOversold) and (ta.crossover(macdLine, signalLine))

if (longCondition)

strategy.entry("Long", strategy.long)

// Short entry condition

shortCondition = (close < senkouSpanA) and (close < senkouSpanB) and (rsi < rsiOverbought) and (ta.crossunder(macdLine, signalLine))

if (shortCondition)

strategy.entry("Short", strategy.short)

// Exit conditions

if (ta.crossunder(macdLine, signalLine) and strategy.position_size > 0)

strategy.close("Long")

if (ta.crossover(macdLine, signalLine) and strategy.position_size < 0)

strategy.close("Short")

// Plot RSI

hline(rsiOverbought, "Overbought", color=color.red)

hline(rsiOversold, "Oversold", color=color.green)

plot(rsi, color=color.blue, title="RSI")