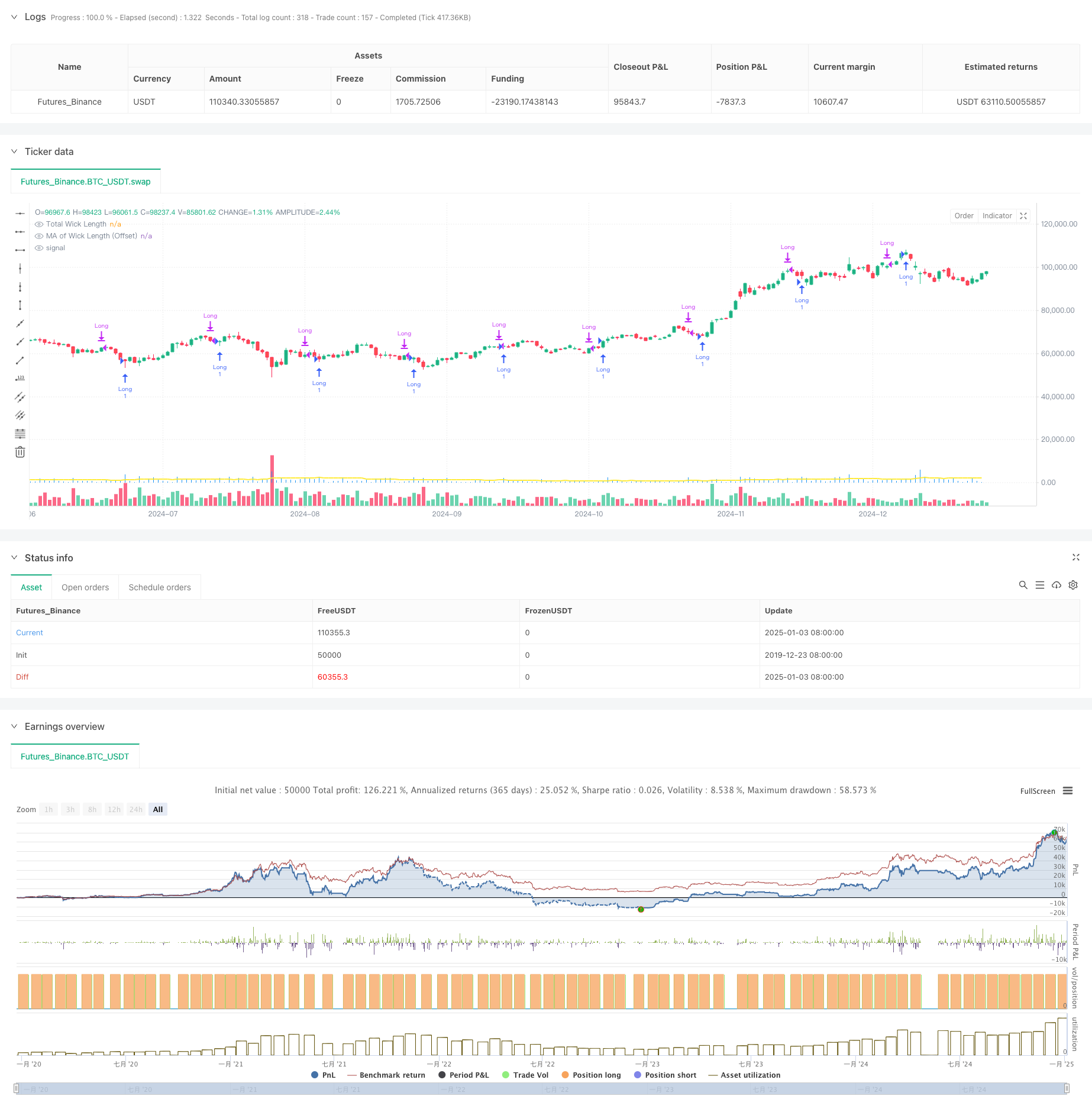

Tổng quan

Chiến lược này là một hệ thống giao dịch định lượng dựa trên phân tích kỹ thuật biểu đồ nến, chủ yếu xác định các cơ hội giao dịch tiềm năng bằng cách phân tích tổng chiều dài của bóng nến trên và dưới. Cốt lõi của chiến lược này là so sánh tổng chiều dài của bóng được tính theo thời gian thực với đường trung bình động đã điều chỉnh độ lệch và tạo ra tín hiệu dài khi chiều dài bóng vượt qua đường trung bình động. Chiến lược này tích hợp nhiều loại đường trung bình động, bao gồm đường trung bình động đơn giản (SMA), đường trung bình động hàm mũ (EMA), đường trung bình động có trọng số (WMA) và đường trung bình động có trọng số khối lượng (VWMA), cung cấp cho các nhà giao dịch không gian lựa chọn tham số linh hoạt.

Nguyên tắc chiến lược

Logic cốt lõi của chiến lược bao gồm các bước chính sau:

- Tính độ dài của bóng trên và dưới của mỗi nến: bóng trên là chênh lệch giữa giá cao nhất và giá trị lớn hơn của giá đóng cửa và giá mở cửa, và bóng dưới là chênh lệch giữa giá đóng cửa nhỏ hơn. giá và giá mở cửa và giá thấp nhất.

- Tính tổng chiều dài của bóng: cộng chiều dài của bóng trên và bóng dưới để có được tổng chiều dài

- Tính toán trung bình động của chiều dài bóng dựa trên loại trung bình động do người dùng chọn (SMA/EMA/WMA/VWMA)

- Thêm độ lệch do người dùng xác định vào đường trung bình động

- Khi tổng chiều dài của bóng đổ thời gian thực vượt qua đường trung bình động đã dịch chuyển, một tín hiệu dài sẽ được kích hoạt

- Tự động đóng vị thế sau khi thời gian giữ đạt đến khoảng thời gian được cài đặt trước

Lợi thế chiến lược

- Lựa chọn chỉ báo kỹ thuật hợp lý: Độ dài bóng có thể phản ánh hiệu quả sự biến động của thị trường và cường độ chuyển động giá, đồng thời là chỉ báo quan trọng để đánh giá điểm ngoặt của xu hướng.

- Cài đặt tham số linh hoạt: cung cấp nhiều tùy chọn trung bình động và tham số tùy chỉnh để thích ứng với các môi trường thị trường khác nhau

- Kiểm soát rủi ro hoàn hảo: áp dụng thời gian nắm giữ cố định để tránh rủi ro nắm giữ quá mức

- Hiệu ứng trực quan nổi bật: Sử dụng biểu đồ histogram để hiển thị độ dài bóng, biểu đồ đường để hiển thị đường trung bình động, hiển thị trực quan các tín hiệu giao dịch

- Logic tính toán rõ ràng: cấu trúc mã ngắn gọn, dễ hiểu và bảo trì

Rủi ro chiến lược

- Sự phụ thuộc vào môi trường thị trường: Trong môi trường biến động thấp, tín hiệu độ dài bóng có thể không đủ rõ ràng, ảnh hưởng đến hiệu quả của chiến lược

- Độ nhạy của tham số: Việc lựa chọn các tham số như chu kỳ trung bình động và độ lệch có tác động lớn đến hiệu suất của chiến lược.

- Rủi ro đột phá sai: Có thể có đột phá ngắn hạn về chiều dài bóng nhưng giảm nhanh, dẫn đến tín hiệu sai

- Hạn chế của thời gian nắm giữ cố định: Không điều chỉnh thời gian nắm giữ một cách linh hoạt theo điều kiện thị trường có thể dẫn đến việc bỏ lỡ lợi nhuận lớn hơn

- Giao dịch một chiều: chỉ hỗ trợ giao dịch dài hạn, không có lợi nhuận khi thị trường giảm

Hướng tối ưu hóa chiến lược

- Giới thiệu bộ lọc biến động: Kết hợp ATR hoặc các chỉ báo biến động lịch sử để mở giao dịch trong môi trường biến động phù hợp

- Thêm bộ lọc xu hướng: Kết hợp với đường trung bình động dài hạn hoặc chỉ báo xu hướng để giao dịch theo hướng xu hướng chính

- Tối ưu hóa quản lý vị thế: giới thiệu cơ chế dừng lỗ và dừng lãi động, điều chỉnh thời gian vị thế theo biến động của thị trường

- Thêm chức năng bán khống: thêm giao dịch bán khống theo điều kiện phù hợp để tăng nguồn thu nhập chiến lược

- Lọc tín hiệu nâng cao: Xem xét các chỉ số đa chiều như khối lượng giao dịch và tâm lý thị trường để cải thiện chất lượng tín hiệu

Tóm tắt

Chiến lược này phân tích chỉ báo kỹ thuật cổ điển về độ dài bóng nến và kết hợp nó với các phương pháp giao dịch định lượng hiện đại để xây dựng một hệ thống giao dịch có logic rõ ràng và tính thực tiễn cao. Ưu điểm cốt lõi của chiến lược này nằm ở tính linh hoạt của thông số và khả năng kiểm soát rủi ro hoàn toàn, nhưng nó cũng có những hạn chế như phụ thuộc nhiều vào môi trường thị trường và độ nhạy của thông số. Bằng cách giới thiệu các chỉ số đa chiều và tối ưu hóa việc quản lý vị thế, chiến lược này vẫn còn nhiều chỗ cần cải thiện. Nhìn chung, đây là một chiến lược giao dịch định lượng có nền tảng vững chắc và logic hợp lý, phù hợp để phát triển và tối ưu hóa hơn nữa.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Daytrading ES Wick Length Strategy", overlay=true)

// Input parameters

ma_length = input.int(20, title="Moving Average Length", minval=1)

ma_type = input.string("VWMA", title="Type of Moving Average", options=["SMA", "EMA", "WMA", "VWMA"])

ma_offset = input.float(10, title="MA Offset (Points)", step=1)

hold_periods = input.int(18, title="Holding Period (Bars)", minval=1)

// Calculating upper and lower wick lengths

upper_wick_length = high - math.max(close, open)

lower_wick_length = math.min(close, open) - low

// Total wick length (upper + lower)

total_wick_length = upper_wick_length + lower_wick_length

// Calculate the moving average based on the selected method

ma = switch ma_type

"SMA" => ta.sma(total_wick_length, ma_length)

"EMA" => ta.ema(total_wick_length, ma_length)

"WMA" => ta.wma(total_wick_length, ma_length)

"VWMA" => ta.vwma(total_wick_length, ma_length)

// Add the offset to the moving average

ma_with_offset = ma + ma_offset

// Entry condition: wick length exceeds MA with offset

long_entry_condition = total_wick_length > ma_with_offset

// Long entry

if (long_entry_condition)

strategy.entry("Long", strategy.long)

// Automatic exit after holding period

if strategy.position_size > 0 and bar_index - strategy.opentrades.entry_bar_index(strategy.opentrades - 1) >= hold_periods

strategy.close("Long")

// Plot the total wick length as a histogram

plot(total_wick_length, color=color.blue, style=plot.style_histogram, linewidth=2, title="Total Wick Length")

// Plot the moving average with offset

plot(ma_with_offset, color=color.yellow, linewidth=2, title="MA of Wick Length (Offset)")