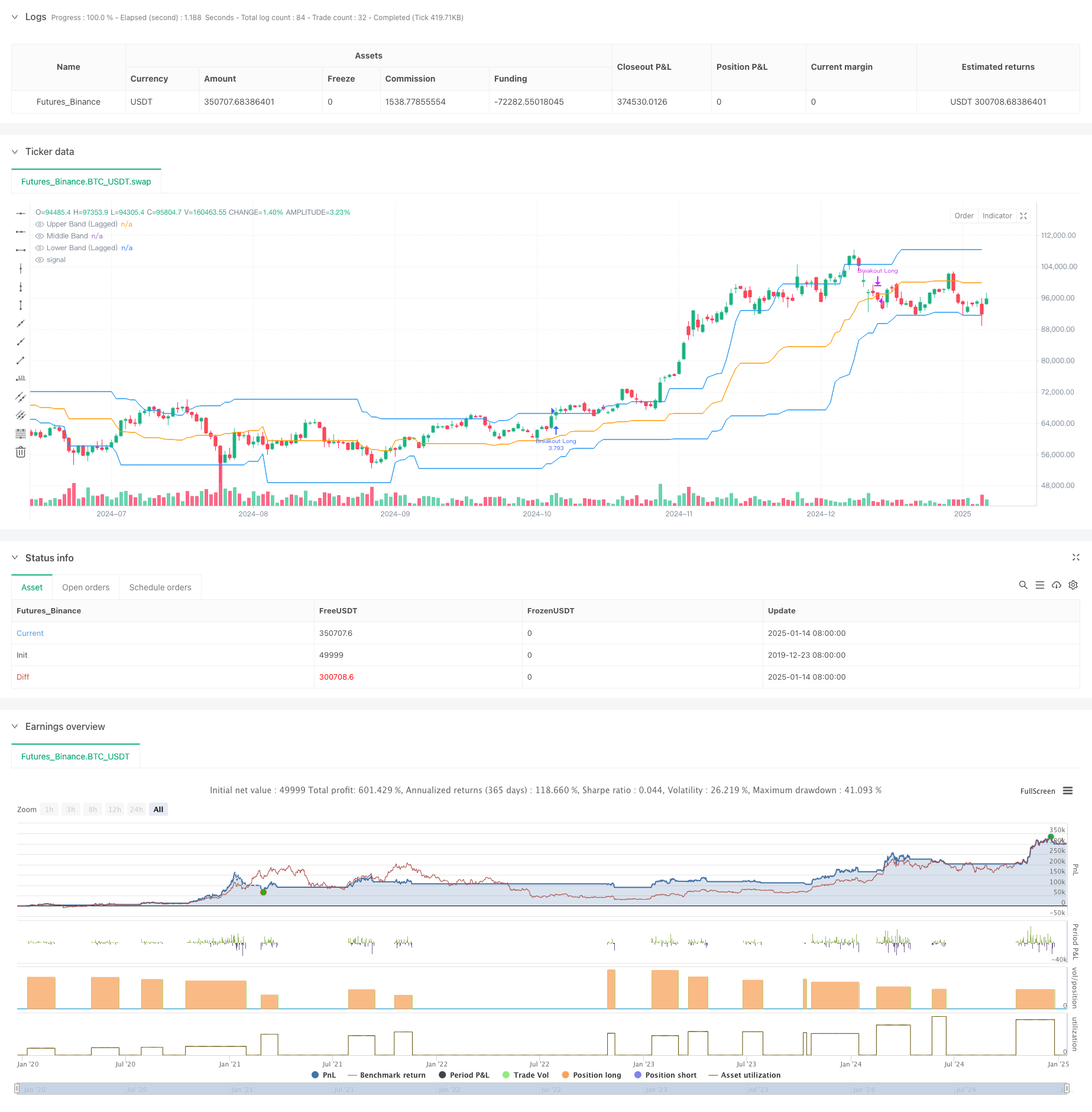

Tổng quan

Đây là chiến lược giao dịch đột phá theo đà dựa trên Kênh Donchian, kết hợp hai điều kiện chính: đột phá giá và xác nhận khối lượng. Chiến lược này nắm bắt xu hướng tăng của thị trường bằng cách theo dõi xem giá có vượt ra khỏi phạm vi giá được xác định trước và có cần sự hỗ trợ của khối lượng hay không. Chiến lược này sử dụng các tham số trễ để cải thiện độ ổn định của kênh và cung cấp khả năng lựa chọn điều kiện thoát linh hoạt.

Nguyên tắc chiến lược

Logic cốt lõi của chiến lược bao gồm những phần chính sau:

- Kênh Donchian trễ được sử dụng làm chỉ báo kỹ thuật chính và các đường ray trên, giữa và dưới được xây dựng bằng cách tính toán giá cao nhất và thấp nhất trong 27 giai đoạn trước.

- Các điều kiện tham gia phải được đáp ứng cùng lúc:

- Giá đóng cửa phá vỡ đường ray phía trên của Kênh Donchian

- Khối lượng giao dịch hiện tại lớn hơn 1,4 lần so với khối lượng giao dịch trung bình của 27 phiên trước

- Điều kiện thoát linh hoạt:

- Bạn có thể chọn thoát khi giá giảm xuống dưới đường trên, đường giữa hoặc đường dưới

- Theo mặc định, đường giữa được sử dụng làm tín hiệu thoát

- Tham số trễ 10 chu kỳ được sử dụng để cải thiện độ ổn định của kênh và giảm hiện tượng đột phá sai.

Lợi thế chiến lược

- Cơ chế xác nhận nhiều lần: Kết hợp đột phá giá và xác nhận khối lượng giúp giảm đáng kể nguy cơ đưa ra tín hiệu sai.

- Khả năng thích ứng mạnh mẽ: Thông qua thiết kế tham số, các chiến lược có thể thích ứng với các môi trường thị trường khác nhau.

- Kiểm soát rủi ro hoàn hảo: Cung cấp nhiều điều kiện thoát lệnh khác nhau để tạo điều kiện điều chỉnh dựa trên các mức độ rủi ro khác nhau.

- Thực hiện rõ ràng: Điều kiện vào và ra rõ ràng, không có vùng xám.

- Dễ triển khai: Logic chiến lược đơn giản và trực tiếp, giúp dễ dàng vận hành trong giao dịch thực tế.

Rủi ro chiến lược

- Rủi ro biến động thị trường: Tín hiệu đột phá sai thường xuyên có thể xảy ra trong một thị trường biến động.

- Rủi ro trượt giá: Khối lượng giao dịch tại thời điểm đột phá thường lớn và có thể phải đối mặt với tình trạng trượt giá lớn.

- Rủi ro đảo ngược xu hướng: Nếu thị trường đột nhiên đảo ngược, bạn có thể không kịp thoát ra.

- Độ nhạy của tham số: Hiệu ứng của chiến lược nhạy cảm với các cài đặt tham số và đòi hỏi phải tối ưu hóa cẩn thận.

Hướng tối ưu hóa chiến lược

- Thêm bộ lọc xu hướng: Bạn có thể thêm các chỉ báo xác định xu hướng bổ sung, chẳng hạn như hệ thống trung bình động.

- Tối ưu hóa các chỉ số khối lượng: Cân nhắc sử dụng các phương pháp phân tích khối lượng phức tạp hơn, chẳng hạn như OBV hoặc các chỉ số dòng tiền.

- Cải thiện cơ chế dừng lỗ: thêm chức năng dừng lỗ theo sau hoặc dừng lỗ cố định.

- Thêm bộ lọc thời gian: Bạn có thể thêm bộ lọc thời gian trong ngày để tránh giao dịch trong thời gian mở và đóng cửa có tính biến động cao.

- Giới thiệu tính năng thích ứng với biến động: Tự động điều chỉnh các thông số theo biến động của thị trường để cải thiện khả năng thích ứng của chiến lược.

Tóm tắt

Đây là một chiến lược đi theo xu hướng được thiết kế tốt và có logic rõ ràng. Bằng cách kết hợp đột phá về giá và xác nhận khối lượng, chiến lược này duy trì tính linh hoạt đồng thời đảm bảo độ tin cậy. Thiết kế tham số của chiến lược giúp nó có khả năng thích ứng cao, nhưng cũng đòi hỏi các nhà đầu tư phải tối ưu hóa và điều chỉnh theo các điều kiện cụ thể của thị trường. Nhìn chung, đây là một khuôn khổ chiến lược cần được tối ưu hóa và thực hành thêm.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Breakout Strategy", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, pyramiding=1, fill_orders_on_standard_ohlc=true)

// Input Parameters

start_date = input(timestamp("2018-01-01 00:00"), "Start Date")

end_date = input(timestamp("2060-01-01 00:00"), "End Date")

in_time_range = true

length = input.int(27, title="Donchian Channel Length", minval=1, tooltip="Number of bars used to calculate the Donchian channel.")

lag = input.int(10, title="Donchian Channel Offset", minval=1, tooltip = "Offset to delay the Donchian channel, enhancing stability.")

volume_mult = input.float(1.4, title="Volume Multiplier", minval=0.1, step=0.1, tooltip="Multiplier for the average volume to filter breakout conditions.")

closing_condition = input.string("Mid", title="Trade Closing Band", options= ["Upper","Lower","Mid"], tooltip = "Donchian Channel Band to use for exiting trades: Upper, Lower, or Middle.") //

// Donchian Channel (Lagged for Stability)

upper_band = ta.highest(high[lag], length)

lower_band = ta.lowest(low[lag], length)

middle_band = (upper_band + lower_band) / 2

plot(upper_band, color=color.blue, title="Upper Band (Lagged)")

plot(middle_band, color=color.orange, title="Middle Band")

plot(lower_band, color=color.blue, title="Lower Band (Lagged)")

// Volume Filter

avg_volume = ta.sma(volume, length)

volume_condition = volume > avg_volume * volume_mult

// Long Breakout Condition

long_condition = close > upper_band and volume_condition

bool reverse_exit_condition = false

// Exit Condition (Close below the middle line)

if closing_condition == "Lower"

reverse_exit_condition := close < lower_band

else if closing_condition == "Upper"

reverse_exit_condition := close < upper_band

else

reverse_exit_condition := close < middle_band

// Long Strategy: Entry and Exit

if in_time_range and long_condition

strategy.entry("Breakout Long", strategy.long)

// Exit on Reverse Signal

if in_time_range and reverse_exit_condition

strategy.close("Breakout Long", comment="Reverse Exit")