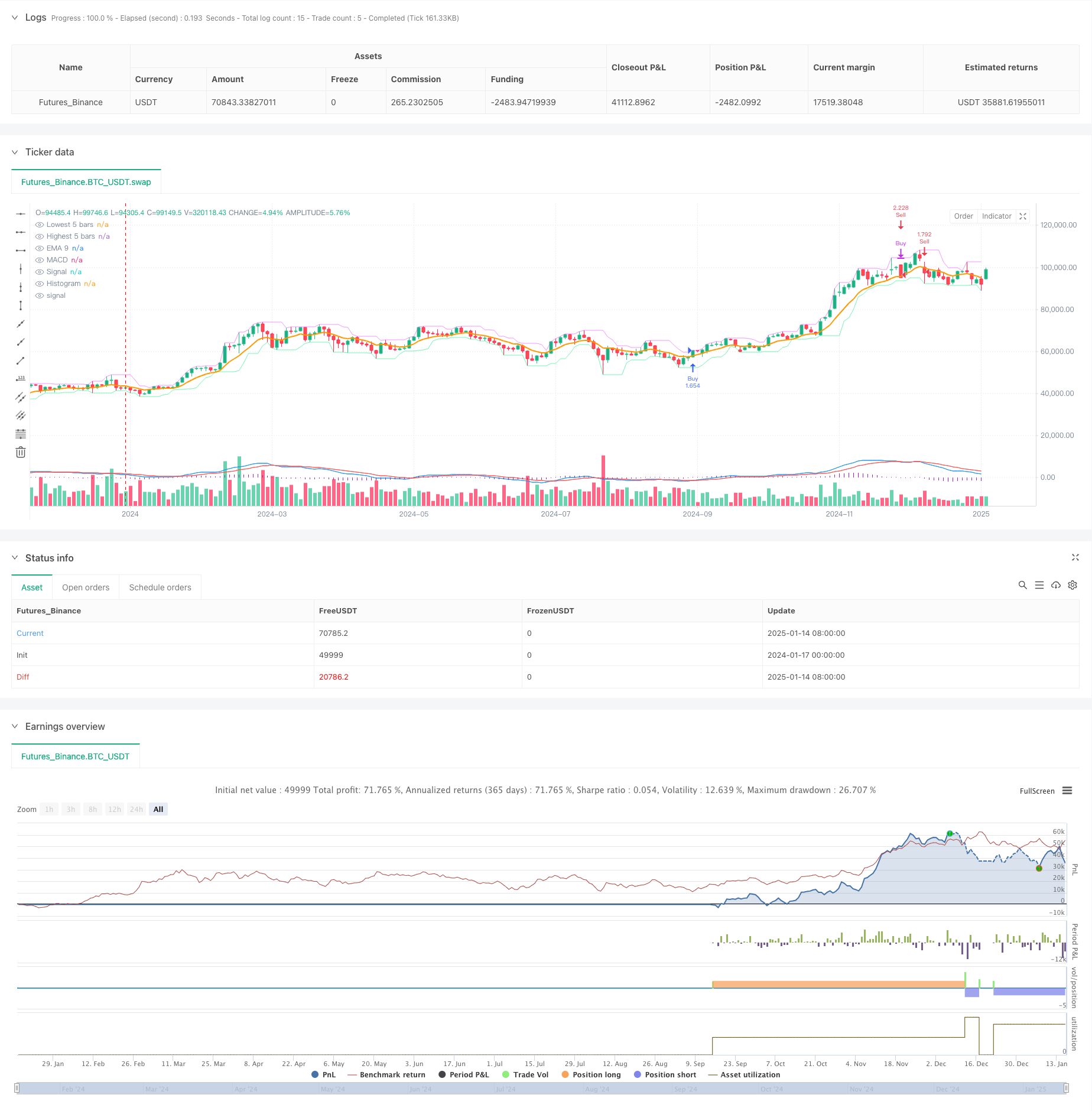

Tổng quan

Chiến lược này là hệ thống giao dịch theo dõi xu hướng kết hợp đường trung bình động và chỉ báo kỹ thuật kép MACD. Chỉ báo này chủ yếu nắm bắt xu hướng thị trường thông qua giao điểm của đường trung bình động EMA9 và giá, cũng như giao điểm của đường nhanh (DIF) và đường chậm (DEA) trong chỉ báo MACD. Đồng thời, chiến lược này áp dụng phương pháp dừng lỗ thích ứng dựa trên 5 đường K trước đó và sử dụng tỷ lệ rủi ro-lợi nhuận gấp 3,5 lần để đặt mục tiêu lợi nhuận, hình thành nên một hệ thống giao dịch hoàn chỉnh.

Nguyên tắc chiến lược

Logic cốt lõi của chiến lược được chia thành hai hướng: dài và ngắn:

- Điều kiện dài: Khi giá đóng cửa phá vỡ EMA9 từ dưới lên trên và đường DIF của MACD cắt đường DEA từ dưới lên trên, hệ thống sẽ gửi tín hiệu dài.

- Điều kiện bán khống: Khi giá đóng cửa giảm xuống dưới EMA9 từ trên xuống dưới và đường DIF của MACD cắt đường DEA từ trên xuống dưới, hệ thống sẽ gửi tín hiệu bán khống.

- Quản lý rủi ro:

- Mức dừng lỗ của các lệnh mua dài được đặt dưới điểm thấp nhất của 5 đường K trước đó

- Mức dừng lỗ cho các lệnh bán khống được đặt trên điểm cao nhất của 5 đường K trước đó

- Mục tiêu lợi nhuận gấp 3,5 lần khoảng cách dừng lỗ

Lợi thế chiến lược

- Cơ chế xác nhận kép: Thông qua sự hợp tác phối hợp giữa đường trung bình động và MACD, các tín hiệu sai có thể được lọc hiệu quả và độ chính xác của giao dịch có thể được cải thiện.

- Dừng lỗ thích ứng: Mức dừng lỗ được thiết lập dựa trên biến động giá gần đây, tự động điều chỉnh vị thế bảo vệ theo sự biến động của thị trường.

- Tỷ lệ rủi ro-lợi nhuận rõ ràng: Thiết lập tỷ lệ rủi ro-lợi nhuận cố định ở mức 3,5 lần giúp đạt được lợi nhuận ổn định trong dài hạn.

- Logic chiến lược rõ ràng: điều kiện vào và ra rõ ràng, dễ hiểu và dễ thực hiện.

- Khả năng thích ứng mạnh mẽ: các thông số có thể được điều chỉnh theo các điều kiện khác nhau của thị trường.

Rủi ro chiến lược

- Rủi ro thị trường biến động: Sự đột phá giả có thể thường xuyên xảy ra trong thị trường đi ngang và biến động, dẫn đến việc dừng lỗ liên tục.

- Rủi ro trượt giá: Trong thị trường biến động nhanh, giá dừng lỗ và giá chốt lời thực tế có thể khác so với giá dự kiến.

- Độ nhạy của tham số: Cài đặt thời gian của EMA và MACD có tác động lớn đến hiệu suất chiến lược.

- Phụ thuộc vào xu hướng: Các chiến lược có thể hoạt động kém trong môi trường thị trường không có xu hướng rõ ràng.

Hướng tối ưu hóa chiến lược

- Thêm bộ lọc xu hướng: Bạn có thể giới thiệu các chỉ báo xu hướng với khoảng thời gian dài hơn và chỉ mở các vị thế theo hướng của xu hướng chính.

- Hệ số rủi ro động: Tự động điều chỉnh tỷ lệ rủi ro-lợi nhuận dựa trên sự biến động của thị trường.

- Bộ lọc thời gian: Thêm bộ lọc thời gian giao dịch để tránh những giai đoạn thanh khoản thấp.

- Tối ưu hóa quản lý vị trí: tỷ lệ vị trí có thể được điều chỉnh linh hoạt theo cường độ tín hiệu.

- Giới thiệu chỉ báo biến động: được sử dụng để điều chỉnh khoảng cách dừng lỗ một cách linh hoạt.

Tóm tắt

Chiến lược này xây dựng một hệ thống giao dịch theo dõi xu hướng hoàn chỉnh thông qua việc xác nhận kép các chỉ báo kỹ thuật và quản lý rủi ro chặt chẽ. Mặc dù có mức độ phụ thuộc nhất định vào môi trường thị trường, chiến lược này vẫn chứng tỏ khả năng thích ứng và ổn định tốt thông qua việc tối ưu hóa thông số hợp lý và quản lý rủi ro. Các hướng tối ưu hóa tiếp theo sẽ chủ yếu tập trung vào độ chính xác của việc xác định xu hướng và động lực của quản lý rủi ro để cải thiện hiệu suất chung của chiến lược.

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-16 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

// =======================

// @version=6

strategy(title="MACD + EMA9 3 h",

shorttitle="MACD+EMA9+StopTP_5candles",

overlay=true,

initial_capital=100000, // Ajuste conforme desejar

default_qty_type=strategy.percent_of_equity,

default_qty_value=200) // Ajuste % de risco ou quantidade

// ----- Entradas (Inputs) -----

emaLen = input.int(9, "Período da EMA 9", minval=1)

macdFastLen = input.int(12, "Período MACD Rápido", minval=1)

macdSlowLen = input.int(26, "Período MACD Lento", minval=1)

macdSignalLen = input.int(9, "Período MACD Signal", minval=1)

riskMultiplier = input.float(3.5, "Fator de Multiplicação do Risco (TP)")

lookbackCandles = input.int(5, "Quantidade de candles p/ Stop", minval=1)

// ----- Cálculo da EMA -----

ema9 = ta.ema(close, emaLen)

// ----- Cálculo do MACD -----

[macdLine, signalLine, histLine] = ta.macd(close, macdFastLen, macdSlowLen, macdSignalLen)

// DIF cruza DEA para cima ou para baixo

macdCrossover = ta.crossover(macdLine, signalLine) // DIF cruza DEA p/ cima

macdCrossunder = ta.crossunder(macdLine, signalLine) // DIF cruza DEA p/ baixo

// ----- Condições de Compra/Venda -----

// Compra quando:

// 1) Preço cruza EMA9 de baixo pra cima

// 2) MACD cruza a linha de sinal para cima

buySignal = ta.crossover(close, ema9) and macdCrossover

// Venda quando:

// 1) Preço cruza EMA9 de cima pra baixo

// 2) MACD cruza a linha de sinal para baixo

sellSignal = ta.crossunder(close, ema9) and macdCrossunder

// ----- Execução das ordens -----

// Identifica o menor e o maior preço dos últimos 'lookbackCandles' candles.

// A função ta.lowest() e ta.highest() consideram, por padrão, a barra atual também.

// Se você quiser EXCLUIR a barra atual, use low[1] / high[1] dentro do ta.lowest() / ta.highest().

lowestLow5 = ta.lowest(low, lookbackCandles)

highestHigh5= ta.highest(high, lookbackCandles)

// >>> Quando há sinal de COMPRA <<<

if (buySignal)

// Fecha posição vendida, se existir

strategy.close("Sell")

// Entra comprado

strategy.entry("Buy", strategy.long)

// STOP: abaixo do menor preço dos últimos 5 candles

stopPrice = lowestLow5

// Risco = (preço de entrada) - (stop)

// Note que strategy.position_avg_price só fica disponível a partir da barra seguinte.

// Por isso, o exit costuma funcionar corretamente apenas na barra seguinte.

// Para fins de teste, podemos usar 'close' como proxy do "entry" (ou aceitar essa limitação).

// A forma "correta" de usar strategy.position_avg_price seria via calc_on_order_fills = true,

// mas isso pode exigir algumas configurações adicionais.

risk = strategy.position_avg_price - stopPrice

// Take Profit = entrada + 2,5 * risco

takeProfitPrice = strategy.position_avg_price + riskMultiplier * risk

// Registra a saída (stop e alvo) vinculada à posição "Buy"

strategy.exit("Exit Buy", "Buy", stop=stopPrice, limit=takeProfitPrice)

// >>> Quando há sinal de VENDA <<<

if (sellSignal)

// Fecha posição comprada, se existir

strategy.close("Buy")

// Entra vendido

strategy.entry("Sell", strategy.short)

// STOP: acima do maior preço dos últimos 5 candles

stopPrice = highestHigh5

// Risco = (stop) - (preço de entrada)

risk = stopPrice - strategy.position_avg_price

// Take Profit = entrada - 2,5 * risco

takeProfitPrice = strategy.position_avg_price - riskMultiplier * risk

// Registra a saída (stop e alvo) vinculada à posição "Sell"

strategy.exit("Exit Sell", "Sell", stop=stopPrice, limit=takeProfitPrice)

// ----- Plotagens visuais -----

plot(ema9, color=color.orange, linewidth=2, title="EMA 9")

plot(macdLine, color=color.new(color.blue, 0), title="MACD")

plot(signalLine, color=color.new(color.red, 0), title="Signal")

plot(histLine, color=color.new(color.purple, 0), style=plot.style_histogram, title="Histogram")

// Só para auxiliar na visualização, vamos plotar a linha do lowestLow5 e highestHigh5

plot(lowestLow5, color=color.new(color.lime, 70), style=plot.style_line, title="Lowest 5 bars")

plot(highestHigh5, color=color.new(color.fuchsia,70),style=plot.style_line, title="Highest 5 bars")