感谢FMZ公开策略,感谢卫兵支持! 本人做了两项修改: 1、因为很多朋友默认都是10倍,20倍杠杆,而该策略为全仓模式,一个币爆仓,就会被团灭。所以加上了一个Max_amount,单个币种买入量不会超过这个数,防止爆仓 2、如果币池里有超涨超跌,特例独行的币,容易把大家拖下水,整体策略容易失效。因此我计算指数时去掉一个最高分,去掉一个最低分,得出的指数更公平。 等特例独行的币恢复正常,还是可以正常买入的。 注意:因条件所限,本策略未经回测,仅供参考,如有损失,概不负责!

重要内容!!

- 一定要先看这篇研究 https://www.fmz.com/digest-topic/5294 。了解策略原理、风险、交易对如何筛选、如何设置参数、开仓和总资金的比例等等一系列问题。

- 上一篇研究报告需要下载并上传到自己的研究环境中。实际修改运行一遍。如果你已经看过这篇报告,最近又更新了最新一周的数据。

- 策略不能直接回测,需要在研究环境中回测。

- 策略代码以及默认参数仅供研究,实盘运行需要谨慎,自担风险。

- 代码是公开的,可以自行修改,如果有任何问题,欢迎评论反馈,最好加入发明者币安交流群(研究报告中有加入方法)

- 策略需要在全仓模式运行,策略支持币安,创建机器人时用默认交易对和K线周期即可,策略没有用到K线

策略原理

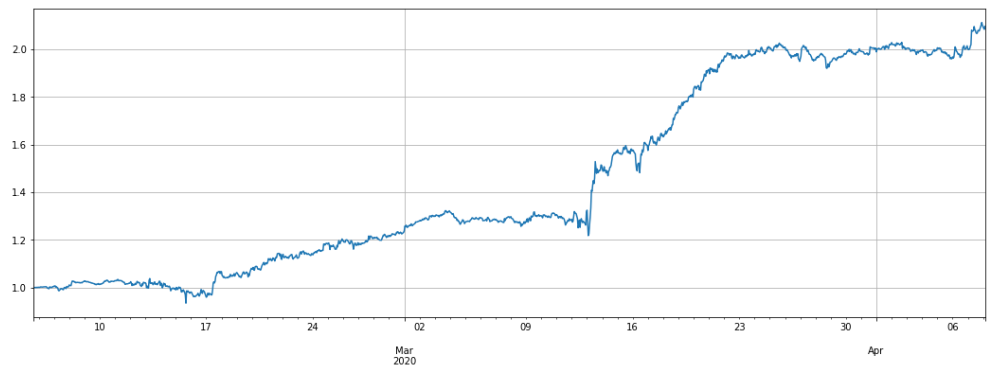

将做空价格高于山寨币-比特币价格指数的币种,做多低于指数的币种,偏离越大,仓位越大。(本策略没有对冲,也可以把BTC加入交易对)。最近两个月的表现(3倍左右杠杆,数据更新到4.8):

策略逻辑

1.更新行情和账户持仓,第一次运行会记录初始价格(新加入的币种按照加入时间计算) 2.更新指数,指数是山寨币-比特币价格指数 = mean(sum((山寨币价格/比特币价格)/(山寨币初始价格/比特币初始价格))) 3.根据偏离指数判断做多做空,根据偏离大小判断仓位 4.下单,下单量由冰山委托决定,按照对手价成交(买入用卖一价)。下单后立即撤销(所以会看到很多撤销失败的单子,正常) 5.再次循环

策略参数

- Trade_symbols:交易的币种,需要自己根据研究平台自己筛选,也可以加入BTC

- Trade_value:山寨币做空持有价值,需要根据自己投入的总资金决定,可通过研究环境的回测看杠杆的大小

- Adjust_value: 合约价值(USDT计价)调整偏离值,过大调整较慢,不能低于20,否则会达不到最小成交

- Ice_value:冰山委托价值,同样不能低于20,实际下单选Adjust_value/Ice_value 中较小的那一个

- Reset:重置历史数据

策略风险

注意到如果某个币走出了独立的行情,比如相对于指数上涨了几倍,将会在该币种上积累大量的做空仓位,同样的大幅下跌也会使得策略大量做多。可限制开仓量或者止损不再交易。

策略源码

//向上偏离最大的币的索引

var highIndex=0;

//向下偏离最大的币的索引

var lowIndex=0;

var trade_symbols = Trade_symbols.split(',')

var symbols = trade_symbols

var index = 1 //指数

if(trade_symbols.indexOf('BTC')<0){

symbols = trade_symbols.concat(['BTC'])

}

var update_profit_time = 0

var assets = {}

var trade_info = {}

var exchange_info = HttpQuery('https://fapi.binance.com/fapi/v1/exchangeInfo')

if(!exchange_info){

Log('无法连接网络')

return

}

exchange_info = JSON.parse(exchange_info)

for (var i=0; i<exchange_info.symbols.length; i++){

if(symbols.indexOf(exchange_info.symbols[i].baseAsset) > -1){

assets[exchange_info.symbols[i].baseAsset] = {amount:0, hold_price:0, value:0, bid_price:0, ask_price:0,

btc_price:0, btc_change:1,btc_diff:0,

realised_profit:0, margin:0, unrealised_profit:0}

trade_info[exchange_info.symbols[i].baseAsset] = {minQty:parseFloat(exchange_info.symbols[i].filters[1].minQty),

priceSize:parseInt((Math.log10(1.1/parseFloat(exchange_info.symbols[i].filters[0].tickSize)))),

amountSize:parseInt((Math.log10(1.1/parseFloat(exchange_info.symbols[i].filters[1].stepSize))))

}

}

}

assets.USDT = {unrealised_profit:0, margin:0, margin_balance:0, total_balance:0, leverage:0, update_time:0}

function updateAccount(){ //更新账户和持仓

var account = exchange.GetAccount()

var pos = exchange.GetPosition()

if (account == null || pos == null ){

Log('update account time out')

return

}

assets.USDT.update_time = Date.now()

for(var i=0; i<trade_symbols.length; i++){

assets[trade_symbols[i]].margin = 0

assets[trade_symbols[i]].unrealised_profit = 0

assets[trade_symbols[i]].hold_price = 0

assets[trade_symbols[i]].amount = 0

assets[trade_symbols[i]].unrealised_profit = 0

}

for(var j=0; j<account.Info.positions.length; j++){

var pair = account.Info.positions[j].symbol

var coin = pair.slice(0,pair.length-4)

if(symbols.indexOf(coin) < 0){continue}

assets[coin].margin = parseFloat(account.Info.positions[j].initialMargin) + parseFloat(account.Info.positions[j].maintMargin)

assets[coin].unrealised_profit = parseFloat(account.Info.positions[j].unrealizedProfit)

}

assets.USDT.margin = _N(parseFloat(account.Info.totalInitialMargin) + parseFloat(account.Info.totalMaintMargin),2)

assets.USDT.margin_balance = _N(parseFloat(account.Info.totalMarginBalance),2)

assets.USDT.total_balance = _N(parseFloat(account.Info.totalWalletBalance),2)

assets.USDT.unrealised_profit = _N(parseFloat(account.Info.totalUnrealizedProfit),2)

assets.USDT.leverage = _N(assets.USDT.margin/assets.USDT.total_balance,2)

if(pos.length > 0){

pos = JSON.parse(exchange.GetRawJSON())

for(var k=0; k<pos.length; k++){

var pair = pos[k].symbol

var coin = pair.slice(0,pair.length-4)

if(symbols.indexOf(coin) < 0){continue}

assets[coin].hold_price = parseFloat(pos[k].entryPrice)

assets[coin].amount = parseFloat(pos[k].positionAmt)

assets[coin].unrealised_profit = parseFloat(pos[k].unRealizedProfit)

}

}

}

function updateIndex(){ //更新指数

var init_prices = {}

if(!_G('init_prices') || Reset){

for(var i=0; i<trade_symbols.length; i++){

init_prices[trade_symbols[i]] = (assets[trade_symbols[i]].ask_price+assets[trade_symbols[i]].bid_price)/(assets.BTC.ask_price+assets.BTC.bid_price)

}

Log('保存启动时的价格')

_G('init_prices',init_prices)

}else{

init_prices = _G('init_prices')

var temp = 0

highIndex=0;

lowIndex=0;

var highChange;var lowChange;

//本次计算找出最大偏离的高低分

for(var i=0; i<trade_symbols.length; i++){

assets[trade_symbols[i]].btc_price = (assets[trade_symbols[i]].ask_price+assets[trade_symbols[i]].bid_price)/(assets.BTC.ask_price+assets.BTC.bid_price)

if(!init_prices[trade_symbols[i]]){

Log('添加新的币种',trade_symbols[i])

init_prices[trade_symbols[i]] = assets[trade_symbols[i]].btc_price

_G('init_prices',init_prices)

}

assets[trade_symbols[i]].btc_change = _N(assets[trade_symbols[i]].btc_price/init_prices[trade_symbols[i]],4)

if(i==0){

highChange=assets[trade_symbols[i]].btc_change;

lowChange=assets[trade_symbols[i]].btc_change;

}

if(highChange<assets[trade_symbols[i]].btc_change){

highChange=assets[trade_symbols[i]].btc_change;

highIndex=i;

}

if(lowChange>assets[trade_symbols[i]].btc_change){

lowChange=assets[trade_symbols[i]].btc_change;

lowIndex=i;

}

}

for(var i=0; i<trade_symbols.length; i++){

assets[trade_symbols[i]].btc_price = (assets[trade_symbols[i]].ask_price+assets[trade_symbols[i]].bid_price)/(assets.BTC.ask_price+assets.BTC.bid_price)

assets[trade_symbols[i]].btc_change = _N(assets[trade_symbols[i]].btc_price/init_prices[trade_symbols[i]],4)

if(i!=lowIndex&&i!=highIndex){ //去掉高低分的影响

temp += assets[trade_symbols[i]].btc_change

}

}

//因为去掉了最高最低分,所以减2

index = _N(temp/(trade_symbols.length-2), 4)

}

}

function updateTick(){ //更新行情

var ticker = HttpQuery('https://fapi.binance.com/fapi/v1/ticker/bookTicker')

try {

ticker = JSON.parse(ticker)

}catch(e){

Log('get ticker time out')

return

}

for(var i=0; i<ticker.length; i++){

var pair = ticker[i].symbol

var coin = pair.slice(0,pair.length-4)

if(symbols.indexOf(coin) < 0){continue}

assets[coin].ask_price = parseFloat(ticker[i].askPrice)

assets[coin].bid_price = parseFloat(ticker[i].bidPrice)

assets[coin].ask_value = _N(assets[coin].amount*assets[coin].ask_price, 2)

assets[coin].bid_value = _N(assets[coin].amount*assets[coin].bid_price, 2)

}

updateIndex()

for(var i=0; i<trade_symbols.length; i++){

assets[trade_symbols[i]].btc_diff = _N(assets[trade_symbols[i]].btc_change - index, 4)

}

}

function trade(symbol, dirction, value){ //交易

if(Date.now()-assets.USDT.update_time > 10*1000){

Log('更新账户延时,不交易')

return

}

var price = dirction == 'sell' ? assets[symbol].bid_price : assets[symbol].ask_price

var amount = _N(Math.min(value,Ice_value)/price, trade_info[symbol].amountSize)

if(amount <= trade_info[symbol].minQty){

Log(symbol, '合约价值偏离或冰山委托订单的大小设置过小,达不到最小成交, 至少需要: ', _N(trade_info[symbol].minQty*price,0))

return

}

exchange.IO("currency", symbol+'_'+'USDT')

exchange.SetContractType('swap')

exchange.SetDirection(dirction)

var f = dirction == 'buy' ? 'Buy' : 'Sell'

var id = exchange[f](price, amount, symbol)

if(id){

exchange.CancelOrder(id) //订单会立即撤销

}

}

function updateStatus(){ //状态栏信息

var table = {type: 'table', title: '交易对信息更新',

cols: ['Symbol', 'amount', 'hold_price', 'price', 'diff', 'value', 'margin', 'unrealised_profit'],

rows: []}

var infoList;

for (var i=0; i<symbols.length; i++){

var price = _N((assets[symbols[i]].ask_price + assets[symbols[i]].bid_price)/2, trade_info[symbols[i]].priceSize)

var value = _N((assets[symbols[i]].ask_value + assets[symbols[i]].bid_value)/2, 2)

if(i==lowIndex){

infoList = [symbols[i]+"Low", assets[symbols[i]].amount, assets[symbols[i]].hold_price, price, assets[symbols[i]].btc_diff, value, _N(assets[symbols[i]].margin,3), _N(assets[symbols[i]].unrealised_profit,3)]

}else if(i==highIndex){

infoList = [symbols[i]+"High", assets[symbols[i]].amount, assets[symbols[i]].hold_price, price, assets[symbols[i]].btc_diff, value, _N(assets[symbols[i]].margin,3), _N(assets[symbols[i]].unrealised_profit,3)]

}else{

infoList = [symbols[i], assets[symbols[i]].amount, assets[symbols[i]].hold_price, price, assets[symbols[i]].btc_diff, value, _N(assets[symbols[i]].margin,3), _N(assets[symbols[i]].unrealised_profit,3)]

}

table.rows.push(infoList)

}

var logString = _D() + ' ' + JSON.stringify(assets.USDT) + ' Index:' + index + '\n'

LogStatus(logString + '`' + JSON.stringify(table) + '`')

if(Date.now()-update_profit_time > Log_profit_interval*1000){

LogProfit(_N(assets.USDT.margin_balance,3))

update_profit_time = Date.now()

}

}

function onTick(){ //策略逻辑部分

for(var i=0; i<trade_symbols.length; i++){

var symbol = trade_symbols[i]

if(assets[symbol].ask_price == 0){ continue }

var aim_value = -Trade_value * _N(assets[symbol].btc_diff/0.01,1)

if(i!=lowIndex&&i!=highIndex){ //高低分的货币不交易

if(aim_value - assets[symbol].ask_value > Adjust_value&&assets[symbol].ask_value<Max_amount){

trade(symbol,'buy', aim_value - assets[symbol].ask_value)

}

if(aim_value - assets[symbol].bid_value < -Adjust_value&&assets[symbol].bid_value<Max_amount){

trade(symbol,'sell', -(aim_value - assets[symbol].bid_value))

}

}

}

}

function main() {

while(true){

updateAccount()

updateTick()

onTick()

updateStatus()

Sleep(Interval*1000)

}

}

相关推荐

- Python版追涨杀跌策略(教学)@币安USDT永续合约

- 币安合约websocket接口查询持仓账户范例

- 币安合约BNB手续费抵扣/ 自动购买自动划转

- 币安合约蝶式套利(千团大战策略3)

- 币安永续多币种对冲策略(做多超跌做空超涨) (张总python版)

- 币安永续多币种对冲策略原版(做多超跌做空超涨)4月13日最新止损模块

- 币安永续多币种对冲策略(做空或做多山寨币指数)4月10日改进Bug,需要更新

- 币安 提币范例代码

- 实时推送币安成交到微信(wss协议练习)

- 币安买卖统计

全部留言

qq813380629

这个一般多少杠杆适合多少资金能用?

2021-11-26 18:11:09

区班量化

是单个货币的最大持仓价值

2020-04-13 21:52:26

轻轻的云

你好,请教个问题,

Max_amount 这个是指 每个交易对的 最大持仓价值 还是 最大保证金? 谢谢。

2020-04-13 20:07:16