概述

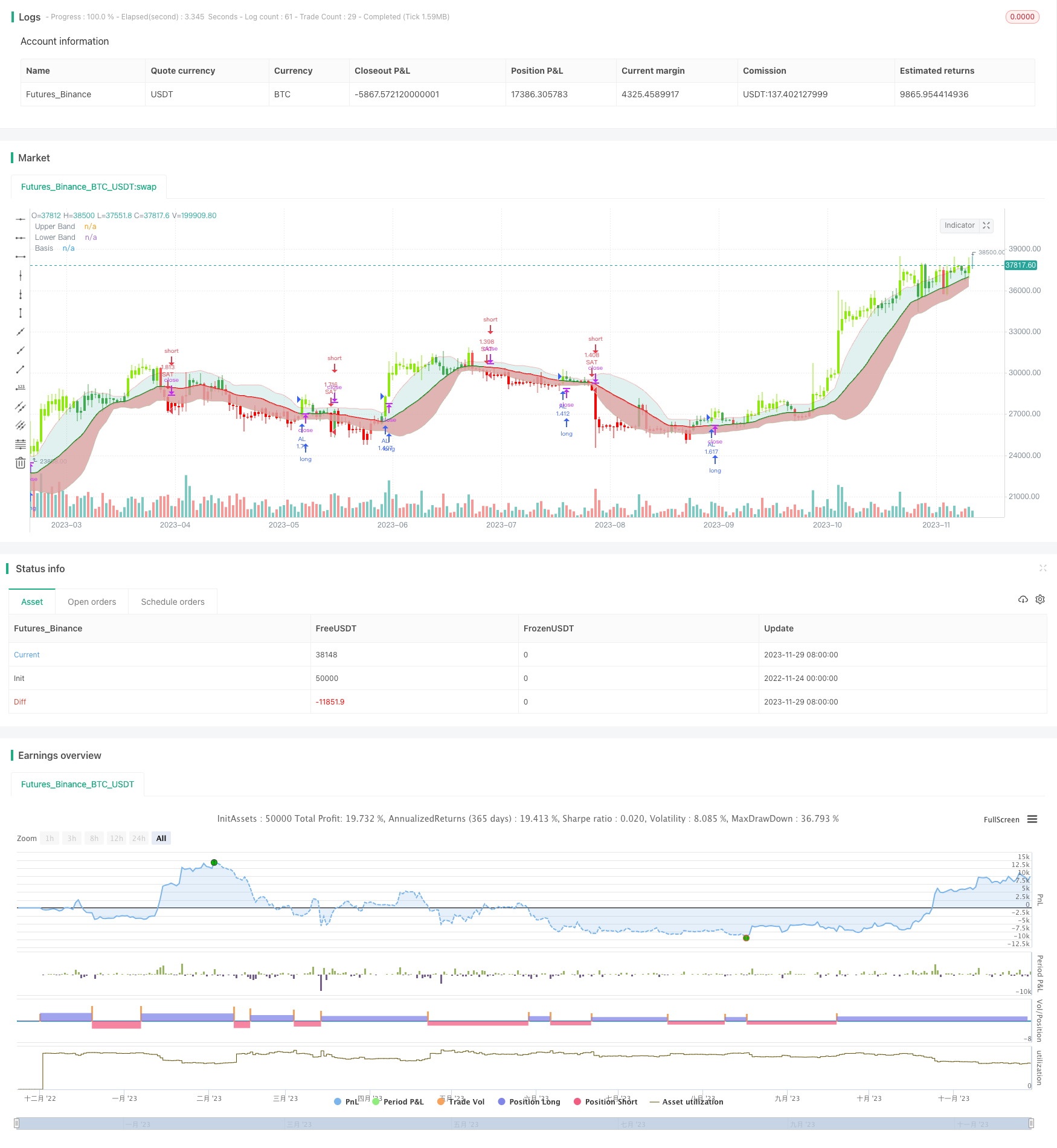

FiboBuLL波浪策略是基于布林带的过滤器版本改编而成的交易策略,它可以在我的程序页面下找到。该策略在价格收盘高于上轨时做多,在价格收盘低于下轨时做空。

布林带是一种经典指标,使用20周期的简单移动平均线,以及距基准线上下各2个标准差的上下轨。这些轨带有助于根据价格相对于带子的位置来可视化价格波动性和趋势。

该策略不考虑其他参数,如成交量、RSI、基本面等,因此用户必须根据来自其他指标的确认或基本面情况行使自由裁量权。该策略的结果纯粹基于多头和空头交易,不考虑任何用户定义的目标或止损。

当价格在连续的柱上收盘突破上/下轨时,该策略效果最佳。在布林带挤压或基于波动性的上/下轨突破/失败时,决定与其他指标一起使用该策略或布林带过滤器无疑是明智之举。

该策略可以在日线和分时图上使用,也可以在阳线阴线策略中发现趋势,但是不建议用于交易输入,因为它们不能反映资产的真实价格。

策略原理

FiboBuLL波浪策略的核心原理是基于布林带指标判断价格的突破。布林带由中轨、上轨和下轨组成。中轨是收盘价的21周期简单移动平均线;上轨由中轨加上距离中轨上方1倍标准差计算得出,它反映了价格的上方波动范围;下轨由中轨减去距离中轨下方1倍标准差计算得出,反映价格下方波动范围。

当收盘价上穿上轨时产生做多信号;当收盘价下穿下轨时产生做空信号。做多做空后,再次突破相反轨道时平仓。

该策略使用barssince函数跟踪价格相对于上下轨的突破情况。当上轨突破的柱数小于下轨时产生做多信号,当下轨突破的柱数小于上轨柱数时产生做空信号。

通过调整中轨周期参数以及标准差倍数参数,可以改变布林带的突破灵敏度,从而调整入场时机。

优势分析

FiboBuLL波浪策略具有以下一些优势:

- 使用布林带判断价格突破,原理简单易懂

- 可通过调整参数控制突破的灵敏度

- 可视化布林带有助于辅助判断价格波动和趋势

- 可与其他指标配合使用,提高决策的准确性

- 可在多种时间周期使用,适用性强

风险分析

FiboBuLL波浪策略也存在一些风险需要注意:

- 纯粹依赖布林带突破,容易产生错误信号

- 无法确定突破持续的力度和时间长度

- 无法判断突破后的价格反转

- 无止损设置,亏损风险大

针对上述风险,可以从以下几个方面进行优化:

- 结合其他指标判断,避免错误信号

- 根据历史数据测试确定参数设置

- 设置止损点,控制最大亏损

- 考虑加入反转因子,判断持续性

优化方向

FiboBuLL波浪策略还有以下几个主要的优化方向:

- 加入成交量指标判断,例如能量潮指标,避免无力的假突破

- 结合RSI等超买超卖指标判断,提高决策准确性

- 根据历史回测优化参数设置,确定最佳周期和标准差倍数

- 设置止损和止盈水平,控制风险和锁定利润

- 考虑趋势和反转过滤条件,判断持续方向

- 测试不同品种和周期的参数设置

通过以上几点优化,可以大大提高FiboBuLL波浪策略的稳定性和盈利能力。

总结

FiboBuLL波浪策略利用布林带判断价格突破和回归中轨的基本原理,以中轨上下轨跟踪价格波动,并以突破形成交易信号。该策略概念简单,适用面广,是一种跟踪市场波动性的有效方法。

但纯粹依赖突破容易形成错误信号和无力突破。因此必须结合趋势、成交量及其他因素判断突破的可靠性,设置止损止盈控制风险,才能发挥该策略的最大效用。

FiboBuLL波浪策略为我们提供了一个基于价格波动判断交易时机的基础框架。在不断优化和配合其他指标的过程中,该策略可以成为制定交易决策的强大工具。

/*backtest

start: 2022-11-24 00:00:00

end: 2023-11-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@FiboBuLL

strategy(shorttitle='FB Wave', title='FiboBuLL Wave (A version of Bollinger Bands Breakout Strategy By Trade Chartist)', overlay=true, pyramiding=1, currency=currency.NONE, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

src = input(close, title='Source')

length = input.int(21, minval=1, title='SMA length') // 20 for classis Bollinger Bands SMA line (basis)

mult = input.float(1., minval=0.236, maxval=2, title='Standard Deviation') //2 for Classic Bollinger Bands //Maxval = 2 as higher the deviation, higher the risk

basis = ta.sma(src, length)

dev = mult * ta.stdev(src, length)

Show = input.string('Both', options=['Longs Only', 'Shorts Only', 'Both'], title='Trade Type')

CC = input(true, 'Color Bars')

upper = basis + dev

lower = basis - dev

//Conditions for Long and Short - Extra filter condition can be used such as RSI or CCI etc.

short = src < lower // and rsi(close,14)<40

long = src > upper // and rsi(close,14)>60

L1 = ta.barssince(long)

S1 = ta.barssince(short)

longSignal = L1 < S1 and not (L1 < S1)[1]

shortSignal = S1 < L1 and not (S1 < L1)[1]

//Plots and Fills

////Long/Short shapes with text

// plotshape(S1<L1 and not (S1<L1)[1]?close:na, text = "sᴇʟʟ", textcolor=#ff0100, color=#ff0100, style=shape.triangledown, size=size.small, location=location.abovebar, transp=0, title = "SELL", editable = true)

// plotshape(L1<S1 and not (L1<S1)[1]?close:na, text = "ʙᴜʏ", textcolor = #008000, color=#008000, style=shape.triangleup, size=size.small, location=location.belowbar, transp=0, title = "BUY", editable = true)

// plotshape(shortSignal?close:na, color=#ff0100, style=shape.triangledown, size=size.small, location=location.abovebar, transp=0, title = "Short Signal", editable = true)

// plotshape(longSignal?close:na, color=#008000, style=shape.triangleup, size=size.small, location=location.belowbar, transp=0, title = "Long Signal", editable = true)

p1 = plot(upper, color=color.new(#ff0000, 75), display=display.all, title='Upper Band')

p2 = plot(lower, color=color.new(#008000, 75), display=display.all, title='Lower Band')

p = plot(basis, color=L1 < S1 ? #008000 : S1 < L1 ? #ff0000 : na, linewidth=2, editable=false, title='Basis')

fill(p, p1, color=color.new(color.teal, 85), title='Top Fill') //fill for basis-upper

fill(p, p2, color=color.rgb(217, 161, 161), title='Bottom Fill', transp=85) //fill for basis-lower

//Barcolor

bcol = src > upper ? color.new(#8ceb07, 0) : src < lower ? color.new(#ff0000, 0) : src > basis ? color.green : src < basis ? color.red : na

barcolor(CC ? bcol : na, editable=false, title='Color Bars')

// === INPUT BACKTEST RANGE ===

FromMonth = input.int(defval=1, title='From Month', minval=1, maxval=12)

FromDay = input.int(defval=1, title='From Day', minval=1, maxval=31)

FromYear = input.int(defval=2018, title='From Year', minval=2015)

ToMonth = input.int(defval=1, title='To Month', minval=1, maxval=12)

ToDay = input.int(defval=1, title='To Day', minval=1, maxval=31)

ToYear = input.int(defval=9999, title='To Year', minval=2010)

// === FUNCTION EXAMPLE ===

start = timestamp(FromYear, FromMonth, FromDay, 00, 00) // backtest start window

finish = timestamp(ToYear, ToMonth, ToDay, 23, 59) // backtest finish window

window() =>

time >= start and time <= finish ? true : false

if window() and (Show == 'Longs Only' or Show == 'Both')

strategy.entry('AL', direction=strategy.long, when=longSignal)

strategy.close('LongAL', when=shortSignal, comment='AL KAPA')

if window() and (Show == 'Shorts Only' or Show == 'Both')

strategy.entry('SAT', direction=strategy.short, when=shortSignal)

strategy.close('SAT', when=longSignal, comment='SAT KAPA')