概述

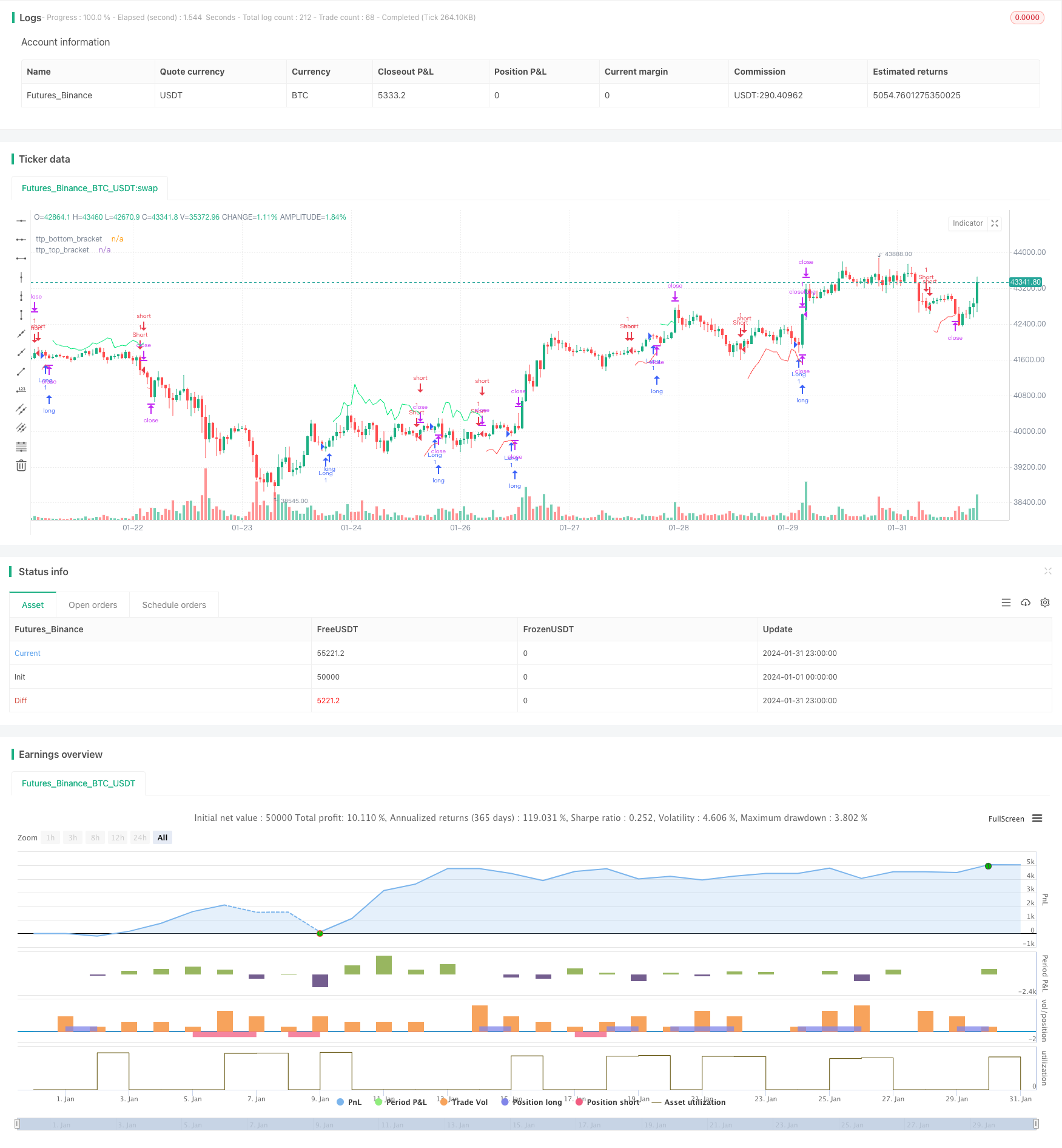

本文主要介绍了一个名为“动态持仓盈利追踪交易策略”的量化交易策略。该策略通过设定一个基于ATR指标的动态出场止盈线,在价格出现突然的有利行情后的1-2根K线内实现快速止盈,防止价格再次调头造成亏损。

策略原理

该策略的交易逻辑非常简单清晰。具体来说,它包括以下步骤:

使用14期SMA和28期SMA形式的均线交叉作为做多和做空的信号。当14期均线上穿28期均线时,做多买入;当14期均线下穿28期均线时,做空卖出。

计算ATR指标,并将其与一个乘数相乘,得到动态出场的止盈位置。例如设定ATR长度为7,乘数为1.5,得到的动态止盈通道宽度为7期ATR的1.5倍。

在持仓方向为多头时,将高点加上动态止盈通道宽度,得到做多止盈线。在持仓方向为空头时,将低点减去动态止盈通道宽度,得到做空止盈线。

一旦价格超过该动态止盈线,则立即止盈离场。这可以在价格出现突然的超强行情后的1-2根K线内捕捉到利润。

通过以上步骤,该策略实现了一个简易但高效的持仓盈利追踪和快速止盈的效果。ATR通道为止盈线提供了动态调整的能力,而新增的1BAR条件保证了止盈线只在突发的行情利好情况下启动。这可以有效减少止盈过早离场的情况。

优势分析

“动态持仓盈利追踪交易策略”具有以下几个优势:

思路简单清晰,容易理解实现,适合初学者学习。

通过动态ATR止盈,可以自动追踪持仓盈利,避免盈利nodeList。

增加1BAR高低点条件,使止盈仅在超强行情发生后启动,减少假动作。

可设置不同的ATR长度和乘数,调整止盈力度。

可快速止盈离场,捕捉行情利好。

可扩展性强,可基于该框架轻松实现其他止盈止损策略。

风险分析

该策略也存在一些风险,主要包括:

ATR突然放大,可能造成止盈过早离场。

无法有效过滤市场噪音,容易被假突破误导。

仅靠均线交叉做决策,对复杂行情无法有效判断。

没有止损机制,无法有效控制亏损。

默认风险参数设置可能不适合所有品种,需要优化。

为降低上述风险,可以从以下几个方面进行优化:

增加过滤机制,结合其他指标过滤假信号。

增加止损策略,严格控制单笔亏损。

利用Walk Forward Analysis方法优化参数。

为不同品种分别优化参数组合。

增加机器学习算法,实现更智能的决策。

优化方向

根据风险分析,该策略的优化方向主要包括:

增加信号过滤: 可以在进入信号后,增加其他指标的过滤,例如结合MACD、布林带等指标,避免被噪音误导。

添加止损线: 增加基于ATR或移动止损的止损线设置,控制单笔亏损。

参数优化: 通过机器学习等方法,优化ATR长度、ATR乘数等参数的设置。

风险调整: 根据不同交易品种的特点,调整仓位管理和风险参数。

模型融合: 将该策略与机器学习、神经网络等其他模型融合,提升决策的准确性。

注入外部干预:增加人工干预节点,在关键时刻人工确定止盈止损位置。

通过以上几个方向的优化,可以大幅提高该策略的收益稳定性。

总结

“动态持仓盈利追踪交易策略”整体来说是一个非常实用的高效止盈策略。它思路清晰易懂,通过动态止盈可以自动追踪盈利,在超强行情中快速止盈。同时该策略也存在一些风险,可以从增加信号过滤、添加止损、参数优化等方面进行改进,使其适应更加复杂的市场环境。总的来说,该策略为我们提供了一个非常好的策略框架,值得进一步研究与应用。

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Peter_O

//@version=5

strategy("TrailingTakeProfit example", overlay=true, margin_long=100, margin_short=100, default_qty_value = 1, initial_capital = 100)

longCondition = ta.crossover(ta.sma(close, 14), ta.sma(close, 28))

shortCondition = ta.crossunder(ta.sma(close, 14), ta.sma(close, 28))

if longCondition

strategy.entry("Long", strategy.long, comment="long", alert_message="long")

if shortCondition

strategy.entry("Short", strategy.short, comment="short", alert_message="short")

atr_length=input.int(7, title="ATR Length")

atr_multiplier = input.float(1.5, title="ATR Multiplier")

atr_multiplied = atr_multiplier * ta.atr(atr_length)

ttp_top_bracket = strategy.position_size>0 ? high[1]+atr_multiplied : na

ttp_bottom_bracket = strategy.position_size<0 ? low[1]-atr_multiplied : na

plot(ttp_top_bracket, title="ttp_top_bracket", color=color.lime, style=plot.style_linebr, offset=1)

plot(ttp_bottom_bracket, title="ttp_bottom_bracket", color=color.red, style=plot.style_linebr, offset=1)

strategy.exit("closelong", from_entry="Long", limit=ttp_top_bracket, alert_message = "closelong")

strategy.exit("closeshort", from_entry="Short", limit=ttp_bottom_bracket, alert_message = "closeshort")

// var table alertsDisplayTable = table.new(position.top_right, 1, 5, color.black)

// if barstate.islastconfirmedhistory

// table.cell(alertsDisplayTable, 0, 0, "TradingConnector-compatible alerts sent", text_color=color.white)

// table.cell(alertsDisplayTable, 0, 1, "at Long Entry: long", text_color=color.white)

// table.cell(alertsDisplayTable, 0, 2, "at Short Entry: short", text_color=color.white)

// table.cell(alertsDisplayTable, 0, 3, "at Long Exit: closelong", text_color=color.white)

// table.cell(alertsDisplayTable, 0, 4, "at Short Exit: closeshort", text_color=color.white)