量化分析助力网格策略(二):网格数和收益率关系

0

1150

0

1150

在上一篇文章中,我们使用量化分析的方法通过振幅和涨跌幅对币种进行了初步筛选。接下来,我们将探讨网格交易中的一个关键因素——网格数的设置。网格数决定了交易的频率和每次交易的资金量,进而影响网格交易的总收益和风险水平。因此,如何合理设置网格数以达到最佳的平衡点,是每个网格交易者都需要考虑的重要问题。

网格数设置的挑战

网格数过少:如果网格数设置得过少,网格之间的间隔较大,意味着价格需要较大的波动才会触及下一网格。虽然每个网格的交易额较大,可以捕获较大的波动利润,但由于交易机会较少,可能错失一些较小波动带来的盈利。因此,整体盈利能力可能低于预期。

网格数过多:当网格数设置得过多时,每个网格的价格区间较小,交易机会增多,能够更频繁地进行买卖。然而,由于每次交易的资金较小,这样的策略往往需要高频的交易来获取利润。这就容易导致较高的手续费支出,并且过于频繁的交易可能使得市场的小幅波动成为主要盈利来源,收益的上限有限。

合理的网格数:合适的网格数需要综合考虑市场的波动性、账户资金规模以及期望的交易频率。市场波动性较大时,适当增加网格数可以更好地捕捉波动,而资金较多时,设置较少的网格数可能带来更高的单次交易额并减少手续费压力。通过平衡网格间距和频繁交易的成本,可以最大化策略的收益与风险控制。

网格数的设置依据

1. 网格间隔与资金分配

网格交易的一个核心特点是通过设定多个网格区间,将资金分配到每个区间。在确定网格数时,首先需要计算每个网格的间隔和每个网格的资金量。网格数的设置不仅影响到每个网格的资金量,还决定了每个网格的买卖价格区间。

- 网格间隔:网格过于密集时,虽然交易机会更多,但每次交易的资金量较小,可能导致总收益的上限较低;相反,网格过于稀疏时,虽然每次交易的资金量较大,但由于成交频率低,可能错失盈利机会。

- 资金分配:在设置网格数时,我们需要平衡资金分配,避免过多的资金分散在每个网格中,无法有效获取盈利。

2. 账户资金与风险管理

账户资金是决定网格数的重要因素。较大的账户资金允许设置更多的网格,而较小的账户资金则需要限制网格数,以避免资金分配过于分散,导致每个网格的资金量过小,无法有效盈利。

此外,网格交易的风险管理策略也需要考虑到网格数的设置。尤其在市场剧烈波动时,过多的网格可能导致更多的亏损,因此要合理控制网格数,以避免过度交易。

网格交易策略实现

在实际的网格交易策略应用中,特别是在优化网格数和收益率之间的平衡时,【数据探索】模块的DQL(DATA Query Language)提供了极大的灵活性。DQL不仅支持高效的数据查询、处理和分析,还能帮助交易者模拟和回测网格交易策略的表现,以便找到最适合的网格数和其它参数配置。

通过DQL,我们可以轻松地从多个交易所(如Binance)获取历史K线数据,并根据这些数据调整网格交易策略。这样可以根据不同市场环境和具体币种的波动情况,精确地筛选出最优的网格交易策略。

1. 获取数据

在开始网格交易策略的回测之前,我们首先需要获取目标币种的市场数据。以下是从数据库查询指定币种的K线数据的代码:

# 获取目标币种的K线数据

data = query("select * from klines.spot_1d where Exchange = 'Binance' and Symbol = '???_usdt' order by Time")

说明:

- 通过查询数据库,我们可以获得特定币种(例如 ???_usdt)在Binance交易平台的日线数据(包括时间、开盘价、最高价、最低价和收盘价等)。这为策略执行提供基础数据。

2. 网格策略函数

网格交易策略的核心在于利用预设的网格数量和价格区间进行交易。具体的步骤如下:

计算网格间隔(gap)与每格交易额(notional):

网格间隔(gap):根据市场的最高价和最低价之间的比例来计算。公式如下: [ \text{gap} = \frac{\log(\text{max_p} / \text{min_p})}{\text{grid_num}} ] 其中,

max_p为最高价,min_p为最低价,grid_num为网格数量。每格交易额(notional):每个网格的交易额通过总资金和网格数来计算。公式为: [ \text{notional} = \frac{\text{balance}}{\text{grid_num}} ]

网格起始与结束价格:

- 每个网格的起始价格和结束价格是基于网格间隔动态计算的。例如,第一网格的起始价格是最低价格,第二网格的起始价格是最低价格乘以

exp(gap),依此类推。

- 每个网格的起始价格和结束价格是基于网格间隔动态计算的。例如,第一网格的起始价格是最低价格,第二网格的起始价格是最低价格乘以

交易操作:

- 开盘条件:当价格下跌到某个网格的起始价格时,执行买入操作。

- 平仓条件:当价格上涨到某个网格的结束价格时,执行卖出操作。

交易费用:假设每笔交易的手续费为0.0001,我们需要在每次交易时计算并累计手续费。

def grid_trading_strategy(

raw,

grid_num, # 网格数量

min_p, # 最低价格

max_p, # 最高价格

):

"""

执行网格交易策略的函数

"""

# 初始化变量

balance = 1000 # 初始资金

raw = raw[['Time', 'Open', 'High', 'Low', 'Close']] # 只选择相关列

# 网格交易策略的设置

gap = math.log(max_p / min_p) / grid_num # 计算网格间隔

notional = balance / grid_num # 每个网格的交易额

# 初始化网格

net = []

for i in range(grid_num):

net.append({

'start_p': min_p * math.exp(i * gap), # 每个网格的起始价格

'end_p': min_p * math.exp((i + 1) * gap), # 每个网格的结束价格

'amt': notional / (min_p * math.exp(i * gap)), # 每个网格的购买量

'status': 'idle' # 初始状态为闲置

})

# 记录状态

state = {

'stock': 0, # 当前持仓

'fee': 0, # 交易费用

'longTradeVol': 0, # 长期交易量

'shortTradeVol': 0, # 短期交易量

'profitTbl': [], # 存储每个时刻的利润

'feeTbl': [], # 存储每个时刻的费用

'netCnt': 0, # 记录净交易次数

'idx': 0 # 当前数据的索引

}

# 检查开盘交易

def check_open_orders(state, net):

for i in range(len(net)):

if net[i]['status'] == 'idle' and raw['Low'][state['idx']] <= net[i]['start_p'] and raw['Open'][state['idx']] > net[i]['start_p']:

net[i]['status'] = 'taken' # 网格被占用

tradeVol = net[i]['amt'] * net[i]['start_p']

state['stock'] += net[i]['amt']

state['longTradeVol'] += tradeVol

state['fee'] += tradeVol * 0.0001 # 假设手续费为0.0001

# 检查平仓交易

def check_close_orders(state, net):

for i in range(len(net)):

if net[i]['status'] == 'taken' and raw['High'][state['idx']] >= net[i]['end_p'] and raw['Open'][state['idx']] < net[i]['end_p']:

net[i]['status'] = 'idle' # 网格状态恢复为空闲

tradeVol = net[i]['amt'] * net[i]['end_p']

state['stock'] -= net[i]['amt']

state['shortTradeVol'] += tradeVol

state['fee'] += tradeVol * 0.0001 # 假设手续费为0.0001

state['netCnt'] += 1

# 日志记录利润和费用

def log(state):

addVol = state['stock'] * raw['Close'][state['idx']] # 当前仓位的总价值

pl = state['shortTradeVol'] - state['longTradeVol'] + addVol # 计算利润

state['profitTbl'].append(pl)

state['feeTbl'].append(state['fee'])

# 主交易循环

for i in range(len(raw)):

state['idx'] = i

if raw['Close'][state['idx']] >= raw['Open'][state['idx']]:

check_open_orders(state, net)

check_close_orders(state, net)

else:

check_close_orders(state, net)

check_open_orders(state, net)

log(state)

# 将利润和费用数据整理为DataFrame

pl = DataFrame({'pl' : state['profitTbl'], 'fee' : state['feeTbl']})

pl['time'] = raw['Time']

pl['pl-net'] = pl['pl'] - pl['fee']

return pl

3. 运行回测

针对目标币种,我们选择’oax_usdt’币种,经过上篇代码检验,该币种在较长一段时间内,保持较高的振幅,又不呈现显著的单边趋势;我们可以尝试使用不同的网格数(例如:5、10、15等)进行模拟回测,查看不同网格数的效果,进而找到适合的网格数。例如,通过计算每个网格数下的净利润(pl-net),我们可以评估哪些网格数在当前市场环境下能够带来最好的收益。以下是运行回测的代码:

grid_nums = [5*i+5 for i in range(5)]

out = []

for g in grid_nums:

pl = grid_trading_strategy(

data,

grid_num=g,

min_p=min(data['Close']),

max_p=max(data['Close'])

)

out.append({

'num': g,

'pl-net': pl['pl-net'][-1],

'min_pl': min(pl['pl-net']),

'max_pl': max(pl['pl-net'])

})

return out

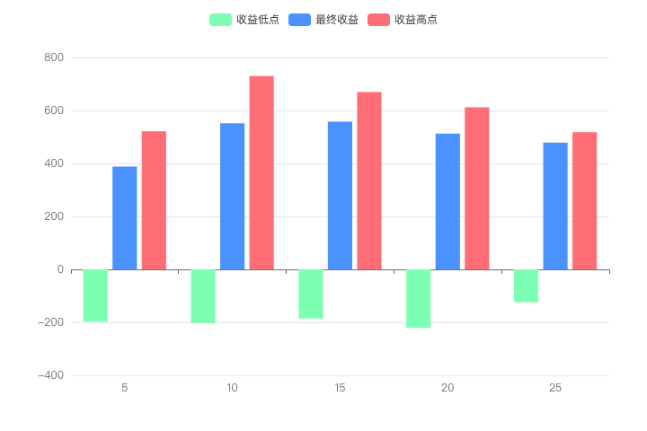

4. 实验结果分析

经过不同网格数量配置下的回测,我们得到了以下结果:

分析: - 随着网格数量的增加,净收益呈现先增加后减少的趋势。当网格数为15时,净收益达到了最大值。继续增加网格数后,净收益出现下降。 - 最小收益和最大收益的波动与净收益趋势相似,表明网格数的选择对收益有重要影响。

总结

合理设置网格数是网格交易策略中的一项重要任务。通过网格数的优化,可以有效提高网格交易策略的收益表现,并更好地控制风险。本文通过对网格数设置的分析,提供了具体的计算方法和示例代码,希望可以帮助大家优化网格交易策略,提高策略的稳定性和盈利性。

注: 本文网格回测代码改编自知乎大神 Halcyon,源码解释请参考文章算法交易实战日记(十八) —— 网格交易中的细节:网格数与长期收益率的关系。

- 去中心化交易所如何实现挂单——以Curve为例

- FMZ Quant Web3 Expansion: Tron Support Added, Expand On-chain Tradings

- A Brief Analysis of Arbitrage Strategy: How to Capture Low-risk Opportunities with Short Time Lags

- 套利策略浅析:如何捕捉短时滞后的低风险机会

- FMZ量化Web3拓展:新增Tron支持,扩展链上交易能力

- Design and Implementation of DEX-CEX Exchange Price Difference Monitoring Based on FMZ Quant

- 基于FMZ量化的DEX-CEX交易所差价监控设计与实现

- Quantitative Analysis Helps Grid Strategy (II): Relationship Between Grid Number and Yield

- Quantitative Analysis Helps Grid Strategy (I): Screening Target Currencies

- Quantitative Practice of DEX Exchanges (3) - Vertex Protocol User Guide

- DEX交易所量化实践(3)-- Vertex 协议 使用指南

- 量化分析助力网格策略(一):筛选目标币种

- Quantitative Implementation of Currency-Based Short-Selling Fee Arbitrage Strategy

- 币本位做空资费套利策略的量化实现

- Quantitative Practice of DEX Exchanges (2) -- Hyperliquid User Guide

- DEX交易所量化实践(2)-- Hyperliquid 使用指南

- Quantitative Practice of DEX Exchanges (1) -- dYdX v4 User Guide

- Introduction to Lead-Lag Arbitrage in Cryptocurrency (3)

- DEX交易所量化实践(1)-- dYdX v4 使用指南

- 数字货币中的Lead-Lag套利介绍(3)