手把手教你把Python单品种策略改造成多品种策略

Author: 发明者量化-小小梦, Created: 2020-01-20 17:33:36, Updated: 2023-10-17 21:18:46

一、手把手教你把Python单品种策略改造成多品种策略

上期文章,实现了一个非常简单的Python策略:「Python版追涨杀跌策略」,该策略可以操作一个账户在某个交易对上进行程序化交易,原理很简单,就是追涨杀跌。有时候我们想用同样的交易逻辑去操作不同的交易对。可以创建多个机器人,设置不同交易对,来进行各个币种的交易。如果策略并不是很复杂,鉴于发明者量化交易平台强大的灵活性。很容易的可以把一个策略改造成多品种策略,这样只用创建一个机器人就可以跑多个交易对了。

改造后的策略源码:

'''backtest

start: 2019-02-20 00:00:00

end: 2020-01-10 00:00:00

period: 1m

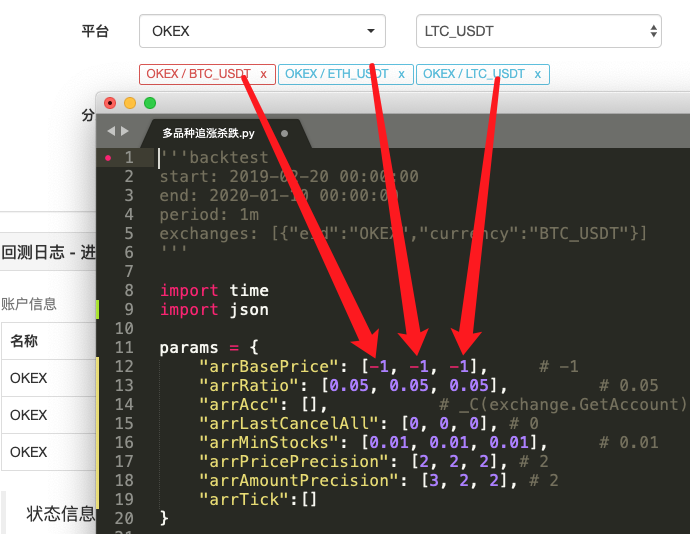

exchanges: [{"eid":"OKEX","currency":"BTC_USDT"},{"eid":"OKEX","currency":"ETH_USDT","stocks":30},{"eid":"OKEX","currency":"LTC_USDT","stocks":100}]

'''

import time

import json

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

def CancelAll(e):

while True :

orders = _C(e.GetOrders)

for i in range(len(orders)) :

e.CancelOrder(orders[i]["Id"], orders[i])

if len(orders) == 0 :

break

Sleep(1000)

def process(e, index):

global params

ticker = _C(e.GetTicker)

params["arrTick"][index] = ticker

if params["arrBasePrice"][index] == -1 :

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] > 0 and (ticker.Last - params["arrBasePrice"][index]) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last > params["arrMinStocks"][index]:

e.Buy(ticker.Last, params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last)

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] < 0 and (params["arrBasePrice"][index] - ticker.Last) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Stocks * params["arrRatio"][index] > params["arrMinStocks"][index]:

e.Sell(ticker.Last, params["arrAcc"][index].Stocks * params["arrRatio"][index])

params["arrBasePrice"][index] = ticker.Last

ts = time.time()

if ts - params["arrLastCancelAll"][index] > 60 * 5 :

CancelAll(e)

params["arrLastCancelAll"][index] = ts

def main():

global params

for i in range(len(exchanges)) :

params["arrAcc"].append(_C(exchanges[i].GetAccount))

params["arrTick"].append(_C(exchanges[i].GetTicker))

exchanges[i].SetPrecision(params["arrPricePrecision"][i], params["arrAmountPrecision"][i])

for key in params :

if len(params[key]) < len(exchanges):

raise "params error!"

while True:

tblAcc = {

"type" : "table",

"title": "account",

"cols": ["账户信息"],

"rows": []

}

tblTick = {

"type" : "table",

"title": "ticker",

"cols": ["行情信息"],

"rows": []

}

for i in range(len(exchanges)):

process(exchanges[i], i)

for i in range(len(exchanges)):

tblAcc["rows"].append([json.dumps(params["arrAcc"][i])])

tblTick["rows"].append([json.dumps(params["arrTick"][i])])

LogStatus(_D(), "\n`" + json.dumps([tblAcc, tblTick]) + "`")

Sleep(500)

二、找不同

对比看下代码,是不是发现和上篇文章中的代码区别很大呢 ? 其实交易逻辑是完全一样的,没有任何改动,只是我们把策略修改成多品种的,就不能用之前的“单个变量作为策略参数”这样的形式了,比较合理的解决方案是,把参数做成数组,数组每个位置的索引对应添加的交易对。

然后把交易逻辑这部分代码封装到一个函数process中,在策略主循环上,根据添加的交易对迭代调用这个函数,让每个交易对都执行一次交易逻辑代码。

-

迭代(遍历)调用:

for i in range(len(exchanges)): process(exchanges[i], i) -

策略参数:

params = { "arrBasePrice": [-1, -1, -1], # -1 "arrRatio": [0.05, 0.05, 0.05], # 0.05 "arrAcc": [], # _C(exchange.GetAccount) "arrLastCancelAll": [0, 0, 0], # 0 "arrMinStocks": [0.01, 0.01, 0.01], # 0.01 "arrPricePrecision": [2, 2, 2], # 2 "arrAmountPrecision": [3, 2, 2], # 2 "arrTick":[] }这样设计,可以让每个交易对都有自己的参数,因为每个交易对可能价格差别很大,参数上也可能又差异,有时候需要差异化设置。

-

CancelAll 函数

可以对比下,这个函数的变化。该函数只是修改了一点点代码,然后思考下,这样修改的意图。

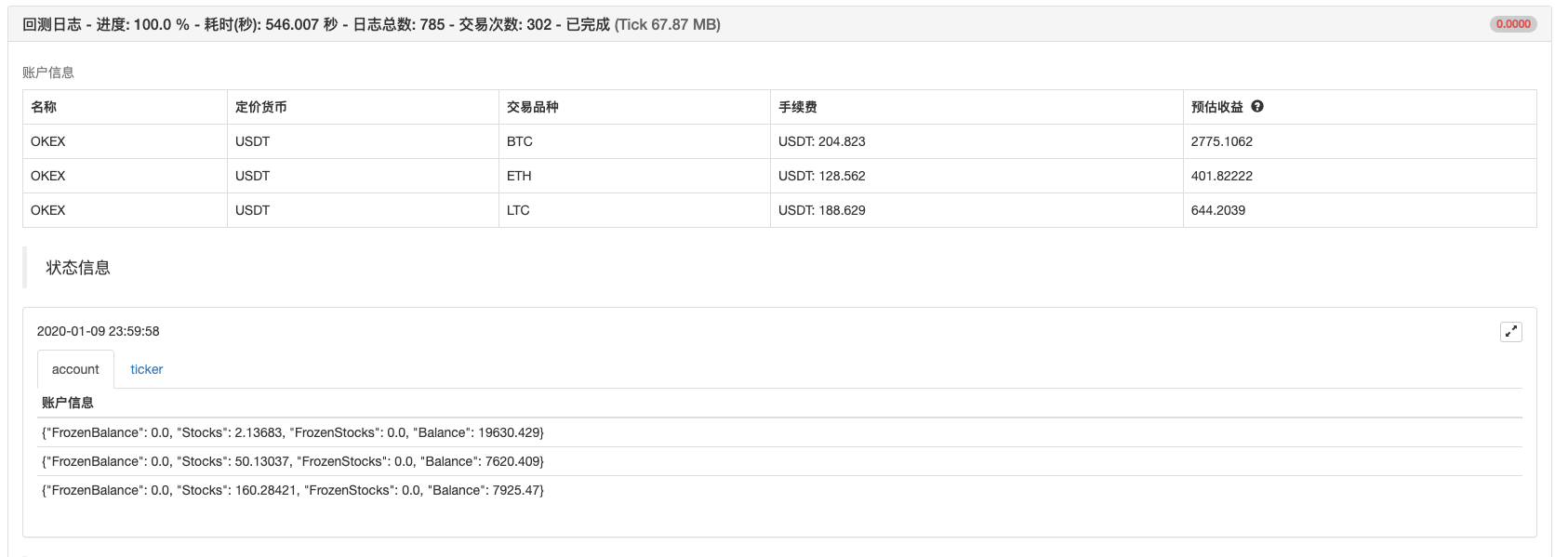

- #### 状态栏图表数据

增加了在状态栏显示行情数据和账户资产数据的图表,把每个交易所对象对应的资产和行情都能实时显示出来。

掌握了上面这些设计思路,把一个Python策略修改成多品种的策略是不是就很简单了呢?

三、回测测试

策略仅供参考学习,回测测试,有兴趣可以优化升级。 策略地址

- Quantitative Practice of DEX Exchanges (2) -- Hyperliquid User Guide

- DEX交易所量化实践(2)-- Hyperliquid 使用指南

- Quantitative Practice of DEX Exchanges (1) -- dYdX v4 User Guide

- Introduction to Lead-Lag Arbitrage in Cryptocurrency (3)

- DEX交易所量化实践(1)-- dYdX v4 使用指南

- 数字货币中的Lead-Lag套利介绍(3)

- Introduction to Lead-Lag Arbitrage in Cryptocurrency (2)

- 数字货币中的Lead-Lag套利介绍(2)

- Discussion on External Signal Reception of FMZ Platform: A Complete Solution for Receiving Signals with Built-in Http Service in Strategy

- FMZ平台外部信号接收的探讨:策略内置Http服务接收信号的完整方案

- Introduction to Lead-Lag Arbitrage in Cryptocurrency (1)

- 基于数字货币的动态平衡策略

- 使用交易终端插件方便手工交易

- Python版MACD画图范例

- 基于布林带的数字货币跨期套利策略

- 使用Python实现量化交易机器人定时启动或停止小工具

- 腐妹子吐槽大会第 I 期

- 定量分型速率交易策略

- Python版单平台均衡策略

- 老码农的踩坑之旅

- 一个95后炒币者的自述

- 我的自动化亏钱及FMZ上岸之旅

- FMZ心路历程--附送跃迁策略

- Python版追涨杀跌策略

- Python版简单网格策略

- 开箱即用的数字货币期权量化交易工具

- 手把手教你写一个Python版的K线合成函数

- 手把手教你给策略增加多图表支持

- 基于数据回放功能开发的线性挂单流策略

- 手把手教你移植一个麦语言策略(进阶)

- 数字货币量化交易入门FAQ

bbbwwed2009 孟总,请问为什么,你这个策略下单不用设置exchange.SetDirection("buy")方向,还有个e. 不是exchange.吗,我最近在学习策略

币圈大黑马 这个策略最低本金是多少啊

币圈大黑马 怎么不交易啊,半天没有反应。。。。。

币圈大黑马 好了,好了,弄好了,我弄成币本位了,怪不得呢

币圈大黑马 /upload/asset/164f3fe6e84331d800583.png 现在好了,但是我账户里是有钱的,你这个策略最少本金要投入多少啊,是不是我账户里的钱不够

币圈大黑马 /upload/asset/16495fcb1185338f8af27.png 是添加的托管者IP啊,没错啊

币圈大黑马 GetAccount: 400: {"error_message":"Invalid IP","code":30011,"error_code":"30011","message":"Invalid IP"} IP我也添加到API里面了,怎么还是出错

币圈大黑马 /upload/asset/164330beccf32fc55e7b6.png 这个怎么解决

币圈大黑马 机器人K线周期设置多少

发明者量化-小小梦 没有实盘过,该策略为教学策略,学习为主,可以自行修改、扩展、优化跑实盘。

发明者量化-小小梦 可以具体看下这个策略源码, 策略公开的,策略逻辑很简单就是追涨杀跌。注意,这个是个数字货币现货策略,不能跑期货,可以自己修改成期货的。

发明者量化-小小梦 申请API KEY 的时候,设置的IP地址是允许访问的白名单地址,你设置了以后,就只有这个IP地址可以使用你的API KEY访问API接口。你设置的是你的托管者的IP地址么?

发明者量化-小小梦 托管者所在服务器安装一下python。

发明者量化-小小梦 这个策略不看K线的, 随便设置都行,回测的话因为影响tick粒度,设置为1分钟。