বহু-ফ্যাক্টর কৌশল সমন্বয়

এখানে আমি আপনার দেওয়া ট্রেডিং কৌশল কোডের উপর ভিত্তি করে একটি বিশদ কৌশল বিশ্লেষণ লিখেছিঃ

ওভারভিউ

এই কৌশলটি বিভিন্ন ফ্যাক্টরগুলির সমন্বয়ে গঠিত, যা বিভিন্ন ফ্যাক্টরগুলির সুবিধাগুলি ব্যবহার করে একটি সমন্বিত ট্রেডিং কৌশল তৈরি করার লক্ষ্যে তৈরি করা হয়েছে। প্রধানত নিম্নলিখিত কয়েকটি ফ্যাক্টর রয়েছেঃ

- Stoch.RSI - র্যান্ডম সূচক সমতল চলমান গড়

- RSI - তুলনামূলকভাবে দুর্বল সূচক

- ডাবল স্ট্র্যাটেজি - র্যান্ডম সূচক এবং RSI এর দ্বৈত কৌশল

- সিএম উইলিয়ামস ভিক্স ফিক্স - উইলিয়ামস ওঠানামা সংশোধন করে বাজারের নীচের অংশটি সন্ধান করে

- DMI - ট্রেন্ডিং সূচক

একাধিক ফ্যাক্টরকে একত্রিত করে, আপনি প্রতিটি ফ্যাক্টরের সুবিধা নিতে পারেন, আরও বেশি ট্রেডিং সুযোগ পেতে পারেন এবং একক ফ্যাক্টরের উপর নির্ভরশীলতার ঝুঁকি হ্রাস করতে পারেন।

কৌশল নীতি

এই কৌশলটি মূলত নিম্নলিখিত প্রযুক্তিগত সূচকগুলি ব্যবহার করেঃ

Stoch.RSI- র্যান্ডম আরএসআই সূচক, যা আরএসআই এবং র্যান্ডম সূচকের সুবিধাগুলিকে একত্রিত করে। এটি বাজারে ওভারবয় বা ওভারসেলের অবস্থা নির্ধারণের জন্য র্যান্ডম সূচকের ইনপুট হিসাবে আরএসআই মান ব্যবহার করে। যখন% কে লাইনটি ওভারবয় অঞ্চল থেকে% ডি লাইনটি অতিক্রম করে, তখন অতিরিক্ত করে; যখন% কে লাইনটি ওভারবয় অঞ্চল থেকে% ডি লাইনটি অতিক্রম করে, তখন শূন্য করে।

RSI- তুলনামূলকভাবে দুর্বল সূচক, বাজারের ওভার-বই ওভার-সেলের অবস্থা নির্ধারণ করে। RSI 70 এর চেয়ে বড় হলে এটি ওভার-বই অঞ্চল এবং 30 এর চেয়ে ছোট হলে এটি ওভার-সেল অঞ্চল। RSI 30-70 এর মধ্যে ঝাঁকুনি দেয়, যা বাজারকে অনুভূমিকভাবে সামঞ্জস্য করার প্রতিনিধিত্ব করে।

Double Strategy- র্যান্ডম সূচক এবং আরএসআই ব্যবহারের সাথে দ্বৈত কৌশল। যখন র্যান্ডম সূচক% কে লাইনটি ওভারসোল্ড এলাকা থেকে% ডি লাইনটি অতিক্রম করে এবং আরএসআই ওভারসোল্ড এলাকা থেকে অতিক্রম করে, তখন অতিরিক্ত করুন; যখন র্যান্ডম সূচক% কে লাইনটি ওভারসোল্ড এলাকা থেকে% ডি লাইনটি অতিক্রম করে এবং আরএসআই ওভারসোল্ড এলাকা থেকে অতিক্রম করে, তখন খালি করুন।

CM Williams Vix Fix- উইলিয়ামস ভলিয়েবল রেট রিভার্সাল ইন্ডিকেটর, যা সাম্প্রতিক সময়ের মধ্যে দামের অস্থিরতার শতাংশের পরিসীমা গণনা করে বাজারটি বিপরীত পয়েন্টে রয়েছে কিনা তা নির্ধারণ করে।

DMI- ট্রেন্ডিং সূচক, + ডিআই এবং - ডিআই এর পার্থক্য গণনা করে বাজারের প্রবণতার দিক নির্ধারণ করে। ADX সূচকটি প্রবণতার শক্তি নির্ধারণ করতে ব্যবহার করা যেতে পারে।

এই সমস্ত সূচকগুলির নিজস্ব সুবিধাগুলি ব্যবহার করে, বিভিন্ন দৃষ্টিকোণ থেকে বাজার প্রবণতা এবং ক্রয়-বিক্রয় পয়েন্টগুলি বিচার করে, কৌশলগুলির স্থায়িত্ব এবং সাফল্যের হার বাড়িয়ে তুলতে পারে।

কৌশলগত সুবিধা

- “এটি এমন একটি দেশ যেখানে আমরা সবাই একসাথে কাজ করতে পারি, আমরা সবাই একসাথে কাজ করতে পারি।

- ট্রেডিং সিগন্যালের বিভিন্ন প্রকারের মধ্যে ট্রেন্ডিং, রিভার্স এবং আরও অনেক কিছু অন্তর্ভুক্ত করা হয়েছে।

- একই সময়ে, ওভারবয় ওভারসেল অঞ্চলগুলি বিচার করুন এবং চরম অবস্থার গঠন এবং বিপরীতকে সময়মতো সনাক্ত করুন;

- প্যারামিটার অপ্টিমাইজড সূচক সেট করা, যা বিভিন্ন বাজারের অবস্থার সাথে আরও সামঞ্জস্যপূর্ণ;

- ট্রেন্ডিং ইন্ডিকেটরগুলির সাথে ট্রেন্ডিং এর তীব্রতা নির্ণয় করুন এবং বিপরীত ট্রেডিং এড়িয়ে চলুন।

ঝুঁকি বিশ্লেষণ

- এই সমন্বয়ে, কৌশলটির সামগ্রিক কার্যকারিতা যাচাই করা প্রয়োজন।

- কিছু সূচক সমকামিতার সমস্যা রয়েছে, যা সমন্বয়কে আরও উন্নত করতে পারে;

- একই সময়ে একাধিক আকাশবাণীর উপস্থিতিতে, কৌশলগত দিকনির্দেশনা বাছাইয়ের নীতিগুলি স্পষ্ট করা দরকার;

- প্যারামিটার সেটিংগুলি কঠোরভাবে পুনরাবৃত্তিমূলক অপ্টিমাইজেশনের প্রয়োজন, যা প্যারামিটারগুলিকে অবাধে পরিবর্তন করার জন্য উপযুক্ত নয়;

- দীর্ঘমেয়াদী কার্যকারিতা দুর্বল হতে পারে, সময়মতো অবসরের প্রয়োজন।

অপ্টিমাইজেশান দিক

- প্যানেলের মধ্যে থাকা সূচকগুলিকে আরও পরিমার্জন করা হবে, যাতে স্বতন্ত্র ফ্যাক্টরগুলিকে ধরে রাখা যায়;

- প্রতিটি সূচকের প্যারামিটার সেটিংকে লক্ষ্যবস্তু বাজারের জন্য আরও উপযুক্ত করে তোলা;

- পরিষ্কার প্রবেশ ও প্রস্থান নীতিমালা তৈরি করা;

- ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ লস, লভ্যাংশ প্রত্যাহার ইত্যাদির সমন্বয়ে;

- বিভিন্ন পজিশনের সময়কালের উপর পারফরম্যান্সের প্রভাব পরীক্ষা করা।

সারসংক্ষেপ

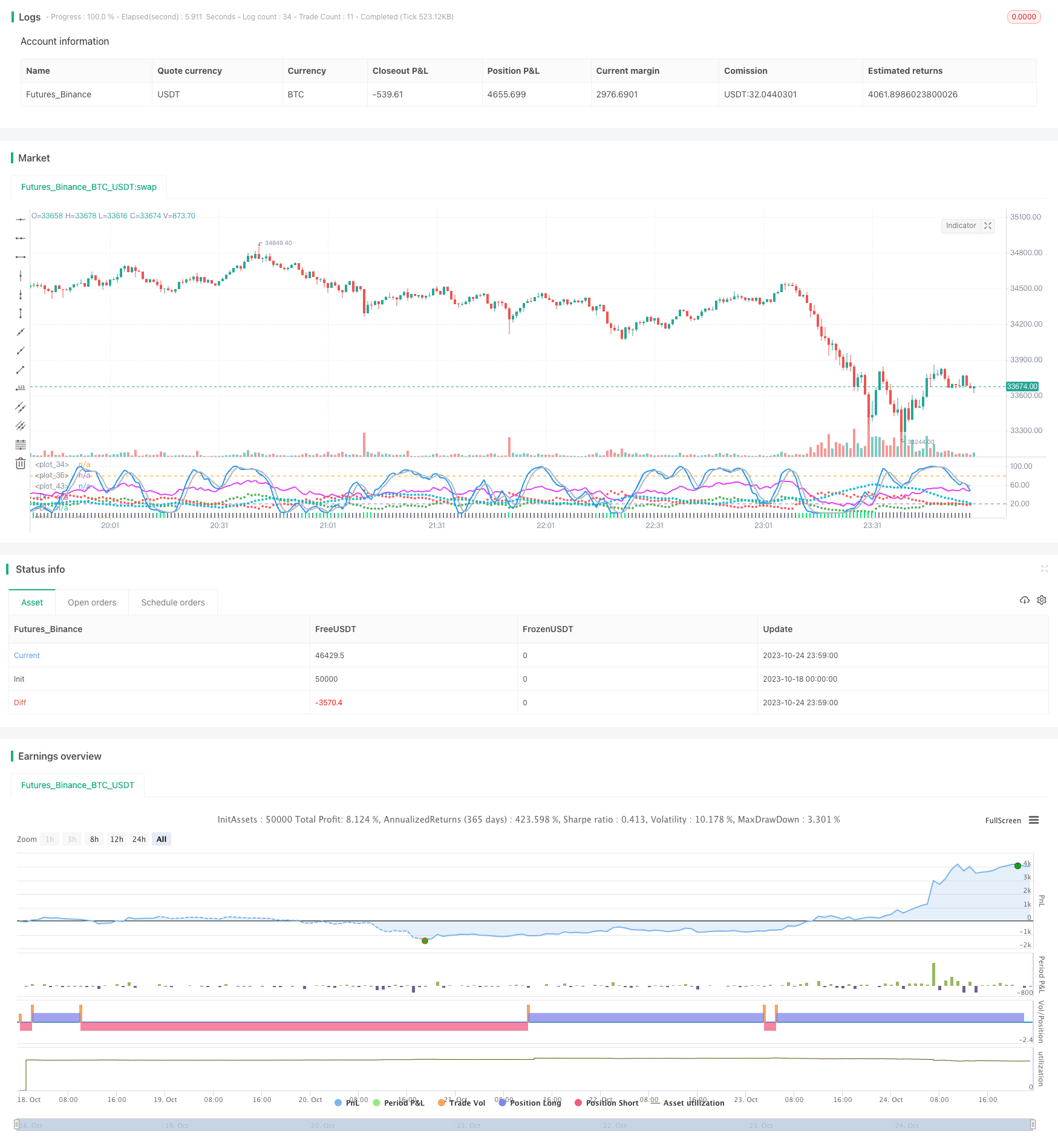

এই কৌশলটি একাধিক প্রযুক্তিগত সূচকের সুবিধাগুলি ব্যবহার করে, যেমন Stoch.RSI, RSI, ডাবল স্ট্র্যাটেজি, সিএম উইলিয়ামস ভিক্স ফিক্স এবং ডিএমআই এর মাধ্যমে ট্রেডিং সিগন্যাল তৈরি করে। এটি আরও বিস্তৃত এবং স্থিতিশীল বিচার ভিত্তি সরবরাহ করে এবং কৌশল পরামিতি অপ্টিমাইজেশানকে আরও জটিল করে তোলে। প্যারামিটার সেটিংগুলি আরও অপ্টিমাইজ করা, অনন্য কারণগুলি নির্বাচন করা এবং স্পষ্ট প্রবেশ ও প্রস্থান নীতিমালা প্রতিষ্ঠার মতো পদ্ধতিগুলি কার্যকরভাবে কৌশলটির স্থিতিশীলতা এবং কার্যকারিতা বাড়িয়ে তুলতে পারে। তবে সামগ্রিক দৃness়তা এবং দীর্ঘমেয়াদী ক্ষমতা কঠোরভাবে প্রমাণিত হওয়া দরকার। এই কৌশলটি একটি ভাল দৃষ্টান্ত সরবরাহ করে, যা বহু-ফ্যাক্টর ট্রেডিং কৌশলগুলির জন্য মূল্যবান।

/*backtest

start: 2023-10-18 00:00:00

end: 2023-10-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//////////////////////////////////////////////////////////////////////

//// STOCHASTIC_RSI+RSI+DOUBLE_STRATEGY+CM_WILLIAMS_VIX_FIX+DMI ////

//////////////////////////////////////////////////////////////////////

// This is a simple combination of integrated and published scripts, useful

// if you don't have a PRO account and want to bypass the 3 indicator limit.

// It includes:

// 1) Stoch.RSI

// 2) Relative strenght index

// 3) Stochastic + RSI, Double Strategy (by ChartArt)

// 4) CM_Williams_Vix_Fix Finds Market Bottoms (by ChrisMoody)

// 5) Directional Movement Index (DMI)

// For more details about 3) and 4) check the original scripts.

//@version=3

strategy(title="Stoch.RSI+RSI+DoubleStrategy+CMWilliamsVixFix+DMI", shorttitle="Stoch.RSI+RSI+DoubleStrategy+CMWilliamsVixFix+DMI")

///STOCH.RSI///

smoothK = input(3, minval=1, title="Stochastic %K Smoothing")

smoothD = input(3, minval=1, title="Stochastic %K Moving Average")

lengthRSI = input(14, minval=1, title="RSI Lenght")

lengthStoch = input(14, minval=1, title="Stochastic Lenght")

RSIprice = close

rsi1 = rsi(RSIprice, lengthRSI)

k = sma(stoch(rsi1, rsi1, rsi1, lengthStoch), smoothK)

d = sma(k, smoothD)

plot(k, color=blue, linewidth=2)

plot(d, color=silver, linewidth=2)

h0 = hline(80)

h1 = hline(20)

fill(h0, h1, color=purple, transp=78)

///RSI///

up = rma(max(change(RSIprice), 0), lengthRSI)

down = rma(-min(change(RSIprice), 0), lengthRSI)

rsi2 = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

plot(rsi2, color=fuchsia, linewidth=2)

// band0 = hline(70, linestyle=dotted)

// band1 = hline(30, linestyle=dotted)

// fill(band0, band1, color=purple, transp=100)

///OVERBOUGHT-OVERSOLD STRATEGY///

StochOverBought = input(80, title="Stochastic overbought condition")

StochOverSold = input(20, title="Stochastic oversold condition")

ks = sma(stoch(close, high, low, lengthStoch), smoothK)

ds = sma(k, smoothD)

RSIOverBought = input( 70 , title="RSI overbought condition")

RSIOverSold = input( 30 , title="RSI oversold condition")

vrsi = rsi(RSIprice, lengthRSI)

if (not na(ks) and not na(ds))

if (crossover(ks,ds) and k < StochOverSold)

if (not na(vrsi)) and (crossover(vrsi, RSIOverSold))

strategy.entry("LONG", strategy.long, comment="LONG")

if (crossunder(ks,ds) and ks > StochOverBought)

if (crossunder(vrsi, RSIOverBought))

strategy.entry("SHORT", strategy.short, comment="SHORT")

///CM WILLIAMS VIX FIX///

pd = input(22, title="LookBack Period Standard Deviation High")

bbl = input(20, title="Bollinger Band Length")

mult = input(2.0 , minval=1, maxval=5, title="Bollinger Band Standard Devaition Up")

lb = input(50 , title="Look Back Period Percentile High")

ph = input(.85, title="Highest Percentile - 0.90=90%, 0.95=95%, 0.99=99%")

pl = input(1.01, title="Lowest Percentile - 1.10=90%, 1.05=95%, 1.01=99%")

hp = input(false, title="Show High Range (Based on Percentile and LookBack Period)?")

sd = input(false, title="Show Standard Deviation Line?")

wvf = ((highest(close, pd)-low)/(highest(close, pd)))*100

sDev = mult * stdev(wvf, bbl)

midLine = sma(wvf, bbl)

lowerBand = midLine - sDev

upperBand = midLine + sDev

rangeHigh = (highest(wvf, lb)) * ph

rangeLow = (lowest(wvf, lb)) * pl

col = wvf >= upperBand or wvf >= rangeHigh ? lime : gray

plot(hp and rangeHigh ? rangeHigh : na, title="Range High Percentile", style=line, linewidth=4, color=orange)

plot(hp and rangeLow ? rangeLow : na, title="Range High Percentile", style=line, linewidth=4, color=orange)

plot(wvf, title="Williams Vix Fix", style=columns, linewidth = 4, color=col, transp=85)

plot(sd and upperBand ? upperBand : na, title="Upper Band", style=line, linewidth = 3, color=aqua)

///DIRECTIONAL MOVEMENT INDEX///

len3 = input(14, minval=1, title="DI Length")

lensig3 = input(14, title="ADX Smoothing", minval=1, maxval=50)

up3 = change(high)

down3 = -change(low)

plusDM3 = na(up3) ? na : (up3 > down3 and up3 > 0 ? up3 : 0)

minusDM3 = na(down3) ? na : (down3 > up3 and down3 > 0 ? down3 : 0)

trur3 = rma(tr, len3)

plus3 = fixnan(100 * rma(plusDM3, len3) / trur3)

minus3 = fixnan(100 * rma(minusDM3, len3) / trur3)

sum3 = plus3 + minus3

adx3 = 100 * rma(abs(plus3 - minus3) / (sum3 == 0 ? 1 : sum3), lensig3)

plot(plus3, color=green, style=circles, linewidth=2, title="+DI")

plot(minus3, color=red, style=circles, linewidth=2, title="-DI")

plot(adx3, color=aqua, style=circles, linewidth=3, title="ADX")