উচ্চ এবং নিম্ন অগ্রগতি পরিমাণগত কৌশল

ওভারভিউ

একত্রীকরণ কৌশলটি একটি পরিমাণগত ট্রেডিং কৌশল যা 123 এর রূপের বিপরীতমুখী কৌশল এবং উচ্চ-নিম্ন-বিপ্লব কৌশলকে একত্রিত করে। এই কৌশলটি বিভিন্ন সময়কালের উপর সূচক সংকেতগুলির সমন্বিত বিচার করে, বহু সময়কালের তহবিলের সুবিধার সমন্বয় অর্জন করে, মাঝারি-দীর্ঘ লাইনে অতিরিক্ত আয় অর্জনের লক্ষ্যে।

কৌশল নীতি

একত্রীকরণ কৌশল দুটি অংশে বিভক্তঃ

123 বিপরীতমুখী কৌশল

এই কৌশলটি উল্ফ জেনসেনের ‘কিভাবে আমি ফিউচার মার্কেটে তিনগুণ আয় করতে পারি’ বইয়ের পি১৮৩-এর ধারণার উপর ভিত্তি করে তৈরি করা হয়েছে। এটি ক্রেতা ও বিক্রেতার সংকেত উত্পন্ন করে, যখন বাজারের অতিরিক্ত ক্রয় ও বিক্রয়ের ক্ষেত্রে স্টোক্যাস্টিক সূচকের সাথে যুক্ত হয়। বিশেষত, যখন ক্রেতা ক্রয় সংকেত উত্পন্ন করে যখন ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেতা ক্রেউচ্চ-নিম্ন স্তরের কৌশল

এই কৌশলটি ট্রেডিং সিগন্যালগুলি নির্ধারণ করে যে দামগুলি বিভিন্ন চক্রের উচ্চ এবং নিম্ন স্তরটি ভেঙেছে কিনা তা বিচার করে। এটি বর্তমান চক্র এবং অতীতের চক্রের সর্বোচ্চ এবং সর্বনিম্ন দামগুলি গণনা করে, যখন দামগুলি সর্বোচ্চ মূল্যকে ভেঙে দেয় তখন একটি কেনার সংকেত দেয় এবং সর্বনিম্ন মূল্যটি ভেঙে গেলে বিক্রয় সংকেত দেয়। এই কৌশলটির সুবিধা হ’ল বিভিন্ন চক্রের লাইন আকৃতির বৈশিষ্ট্যগুলি সনাক্ত করতে সক্ষম হওয়া এবং প্রবণতা তৈরি হওয়ার আগে বাজারে প্রবেশ করা।

সংযোজন কৌশলটি উপরের দুটি কৌশলকে একত্রিত করে, যখন দুটি কৌশলগুলির সংকেত দিকটি একত্রিত হয়, তখন প্রকৃত লেনদেনের সংকেত তৈরি হয়। এটি একটি একক কৌশল দ্বারা নির্ণয় করা ত্রুটির কারণে উত্পন্ন কিছু অকার্যকর সংকেতগুলি ফিল্টার করতে পারে, যা সংকেতের নির্ভরযোগ্যতা বাড়ায়।

কৌশলগত সুবিধা

সিগন্যালের নির্ভুলতা বাড়ানোর জন্য একাধিক সময়কালের সমন্বিত বিচার

এই কৌশলটি সূর্যাস্ত এবং উচ্চতর সময়কালের রূপের বৈশিষ্ট্যগুলিকে একত্রিত করে, যা বাজারের স্বল্পমেয়াদী ওঠানামা দ্বারা বিভ্রান্ত হওয়া এড়াতে ট্রেডিং সিগন্যালের বিচারের যথার্থতা বাড়িয়ে তোলে।স্টোক্যাস্টিক সূচক থেকে অতিরিক্ত ক্রয় ও বিক্রয়ের সিদ্ধান্তের সুবিধা নিন

StochasticSlow সূচকটি ব্যবহার করা হয় অতিরিক্ত ক্রয় অঞ্চলে দ্রুত ক্রয় এড়াতে এবং StochasticFast সূচকটি ব্যবহার করা হয় অতিরিক্ত বিক্রয় অঞ্চলে দ্রুত বিক্রয় এড়াতে এবং অপ্রয়োজনীয় ক্ষতি হ্রাস করতে।প্রবণতা চিহ্নিতকরণে সময় লাগুন, সুযোগ হারাতে না পারার সম্ভাবনা কম করুন

উচ্চ-নিম্নে ব্রেক-আউট কৌশলগুলি দীর্ঘতর লাইন চক্রের মধ্যে মূল্যের মূল অঞ্চলগুলিকে চিহ্নিত করতে সক্ষম হয়, যা প্রবণতার আগে প্রবেশ করে এবং মিস করা সুযোগের সম্ভাব্যতা হ্রাস করে।মাল্টি স্ট্র্যাটেজি পোর্টফোলিও, নমনীয় এবং অপ্টিমাইজযোগ্য

নীতিগুলি একাধিক উপ-নীতির সমন্বয়ে গঠিত, অপ্টিমাইজ করার জন্য প্রচুর জায়গা রয়েছে, যা নীতিগুলিকে আরও স্থিতিশীল এবং নির্ভরযোগ্য করার জন্য উপ-নীতির প্যারামিটারগুলি সামঞ্জস্য করে বা নতুন উপ-কৌশল প্রবর্তন করে অপ্টিমাইজ করা যেতে পারে।কৌশলগত লজিক পরিষ্কার এবং সহজবোধ্য

নীতিমালার কাঠামোটি সহজ এবং স্পষ্ট, সহজেই বোঝা যায় এবং পরিবর্তন করা যায়, এবং এটি পরে রক্ষণাবেক্ষণ করা সহজ।

কৌশলগত ঝুঁকি

সিগন্যাল লেগেইজ বৃদ্ধি

যদিও একাধিক সময়কালের সমন্বিত বিচারটি সংকেতের নির্ভুলতা বাড়িয়ে তুলতে পারে, তবে এটি সংকেতটির কিছুটা বিলম্বিত হতে পারে এবং সম্ভবত সংক্ষিপ্ত লাইনের ব্যবসায়ের সুযোগগুলি মিস করতে পারে।123 ফর্ম্যাটগুলি লম্বা লাইন ট্রেন্ডের বিপরীত চিহ্নিত করতে পারে না

123 বিপরীতমুখী কৌশল কেবলমাত্র সাম্প্রতিক দিনগুলির পরিস্থিতির উপর ভিত্তি করে, দীর্ঘ সময়ের মধ্যে একটি গুরুত্বপূর্ণ প্রবণতা বিপরীত চিহ্নিত করতে পারে না।ভুলভাবে সেট করা পিরিয়ড প্যারামিটারগুলি মিথ্যা সংকেত সৃষ্টি করতে পারে

স্টোক্যাস্টিক সূচক এবং উচ্চ-নিম্ন-ব্রেকিং-চক্রের প্যারামিটারগুলির ভুল সেটআপের ফলে অনেকগুলি মিথ্যা ট্রেডিং সিগন্যাল তৈরি হতে পারে।প্রযুক্তিগত সূচকগুলির উপর ভিত্তি করে বিশেষ পরিস্থিতিতে দুর্বল অভিযোজন

এই কৌশলটি কেবলমাত্র প্রযুক্তিগত সূচকগুলির উপর ভিত্তি করে তৈরি করা হয়েছে, মৌলিক তথ্যকে উপেক্ষা করা হয়েছে এবং বড় ধরনের ব্ল্যাক সোয়ান ঘটনার ক্ষেত্রে এটির অনুকূলতা কম।

ঝুঁকি মোকাবেলার উপায়ঃ

সিগন্যালের বিলম্ব হ্রাস করার জন্য যথাযথভাবে গণনা চক্রটি সংক্ষিপ্ত করুন।

চেষ্টা করুন একটি দীর্ঘ চক্রের সূচক বা ফর্ম্যাটকে ফিল্টার হিসেবে ব্যবহার করতে।

প্যারামিটার সেটিং অনুকূলিতকরণ, রিটেস্টিংয়ে প্যারামিটার স্থায়িত্ব পরীক্ষা করা।

মূল বিষয়গুলির সংমিশ্রণ দিয়ে ফিল্টারিং সিগন্যাল বিবেচনা করুন

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

বিভিন্ন উপ-কৌশলের পরামিতি পরীক্ষা এবং অপ্টিমাইজ করা, যাতে এটি আরও শক্তিশালী হয়।

অন্যান্য সহায়ক সিদ্ধান্ত লজিক যোগ করা, যেমন মৌলিক, তহবিলের প্রবাহ ইত্যাদি সূচকগুলির সমন্বয় করা।

একক লেনদেনের সর্বোচ্চ ক্ষতি নিয়ন্ত্রণের জন্য স্টপ লস কৌশল প্রবর্তন করা।

নির্দিষ্ট জাতের জন্য প্যারামিটার বিশ্লেষণ করা, এই জাতের জন্য কৌশলটির উপযুক্ততা বাড়ানো।

মেশিন লার্নিং মডেলের সাহায্যে সিদ্ধান্ত নেওয়া।

সারসংক্ষেপ

সংক্ষেপে বলা যায়, সংযোজন কৌশলটি একাধিক সময় স্কেলের প্রযুক্তিগত সূচকগুলির সুবিধাগুলিকে সংহত করে, যা সংকেতের বিচারের নির্ভুলতা এবং সময়সীমা উন্নত করার লক্ষ্যে তৈরি করা হয়েছে। একক প্রযুক্তিগত সূচক কৌশলটির তুলনায় এটির আরও তীক্ষ্ণ প্রবণতা বিচারের ক্ষমতা এবং আরও স্থিতিশীল সংকেত উত্পাদন রয়েছে। তবে এই কৌশলটির কিছুটা পিছিয়ে থাকা এবং বিশেষ পরিস্থিতিতে দুর্বল অভিযোজনযোগ্যতার মতো সমস্যা রয়েছে। ভবিষ্যতে আরও সহায়ক সরঞ্জাম প্রবর্তন, প্যারামিটার সেটিং অপ্টিমাইজ করা, কৌশলটির স্থিতিশীলতা এবং উপার্জনের হার বাড়ানো যেতে পারে।

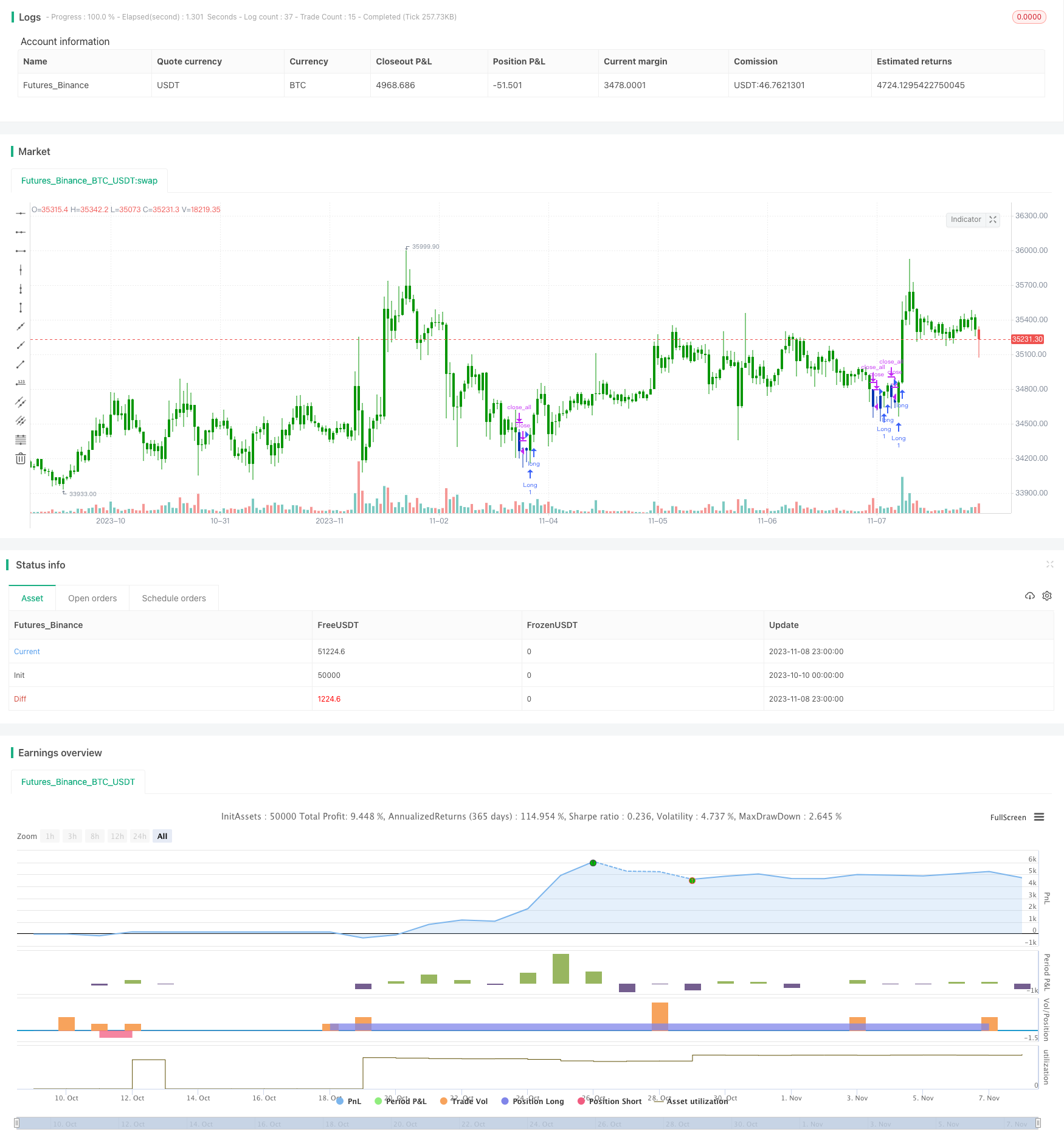

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/11/2020

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// This script shows a high and low period value.

// Width - width of lines

// SelectPeriod - Day or Week or Month and etc.

// LookBack - Shift levels 0 - current period, 1 - previous and etc.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

HLL(LookBack, SelectPeriod) =>

pos = 0.0

xHigh = security(syminfo.tickerid, SelectPeriod, high[LookBack])

xLow = security(syminfo.tickerid, SelectPeriod, low[LookBack])

vS1 = xHigh

vR1 = xLow

pos := iff(close > vR1, 1,

iff(close < vS1, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & High and Low Levels", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

SelectPeriod = input(title="Resolution", type=input.resolution, defval="D")

LookBack = input(1, minval=0)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posHLL = HLL(LookBack, SelectPeriod)

pos = iff(posReversal123 == 1 and posHLL == 1 , 1,

iff(posReversal123 == -1 and posHLL == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )