বিবি শতাংশ সূচকের প্রবণতা কমার কৌশল

লেখক:চাওঝাং, তারিখ: ২০২৩-১২-০৬-১৪ঃ৪৩ঃ৩৯ট্যাগঃ

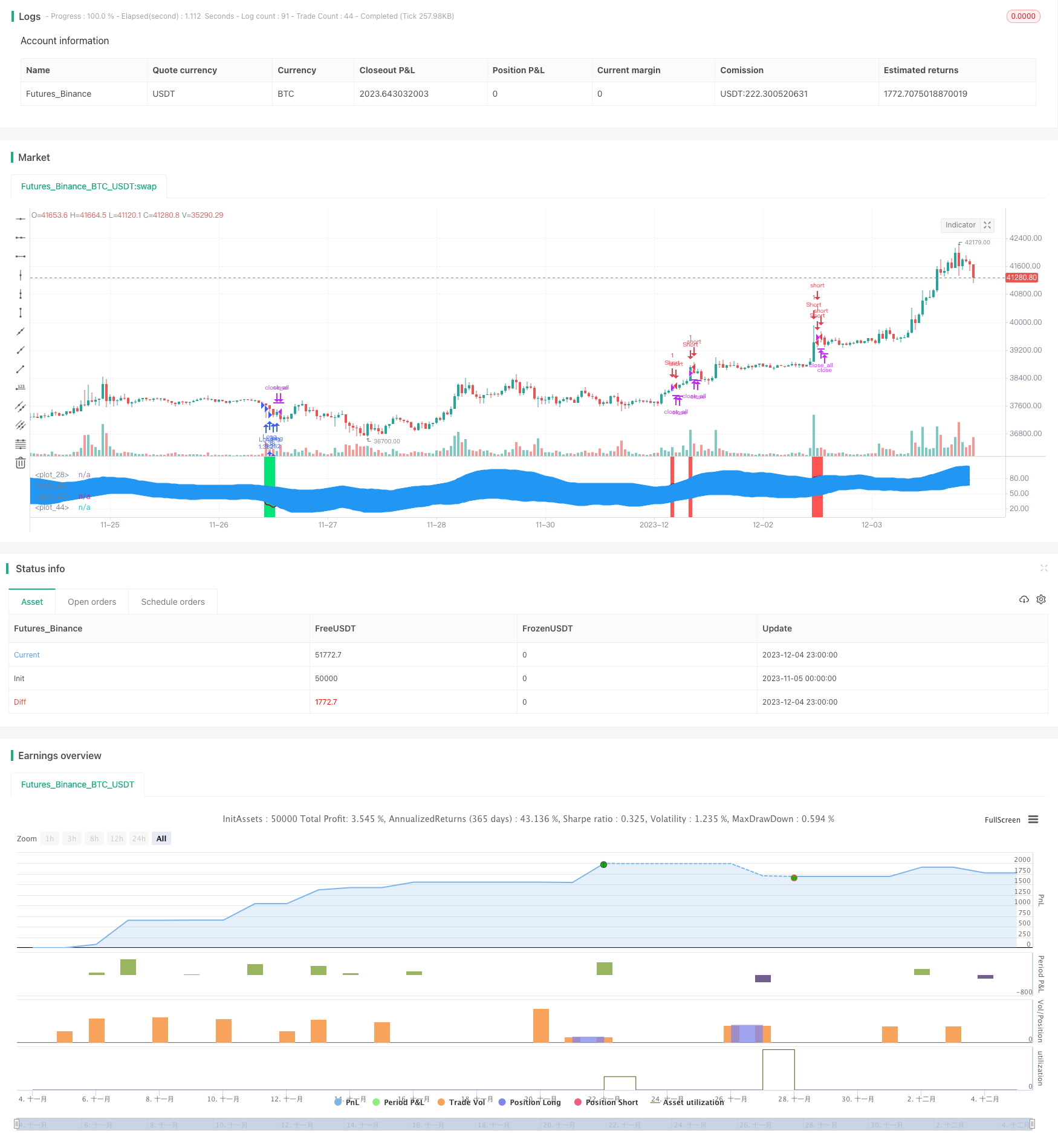

সারসংক্ষেপ

এই কৌশলটি আরএসআই এবং এমএফআই সূচকগুলির সাথে মিলিত বিবি শতাংশ সূচকের উপর ভিত্তি করে। এটি আরএসআই ওভারসোল্ড / ওভারক্রয় সংকেত এবং এমএফআই ওভারসোল্ড / ওভারক্রয় সংকেতগুলির সাথে বোলিংজার ব্যান্ডের উপরের এবং নীচের রেলের দামের ব্রেকআউট সনাক্ত করে দীর্ঘ এবং স্বল্প সিদ্ধান্ত নেয়। এটি একটি সাধারণ ট্রেন্ড বিবর্ণ ট্রেডিং কৌশল।

কৌশলগত যুক্তি

- বোলিংজার ব্যান্ড শতাংশ (BB%) গণনা করুন। BB% বোলিংজার মধ্যবর্তী ব্যান্ডের তুলনায় মূল্যের মান বিচ্যুতি প্রতিনিধিত্ব করে, যা বোলিংজার চ্যানেলের মাধ্যমে বাজারের দিকনির্দেশনা বিচার করে।

- অতিরিক্ত ক্রয় এবং অতিরিক্ত বিক্রয় শর্ত নির্ধারণের জন্য আরএসআই এবং এমএফআই সূচকগুলি অন্তর্ভুক্ত করুন। অতিরিক্ত ক্রয় এবং অতিরিক্ত বিক্রয় স্তর নির্ধারণের জন্য আরএসআই একটি নির্দিষ্ট সময়ের মধ্যে গড় লাভ এবং গড় ক্ষতির তুলনা করে। অতিরিক্ত ক্রয় এবং অতিরিক্ত বিক্রয় স্তর নির্ধারণের জন্য এমএফআই ভলিউম আপ এবং ডাউন ভলিউম তুলনা করে।

- যখন দাম বোলিংজার নিম্ন রেলের মধ্য দিয়ে উপরে যায়, তখন লং যান; যখন দাম বোলিংজার উপরের রেলের মধ্য দিয়ে নীচে যায়, তখন শর্ট যান। একই সাথে, ফিল্টারিংয়ের জন্য আরএসআই এবং এমএফআই সূচকগুলির ওভারসোল্ড / ওভারকপিং সংকেতগুলি ব্যবহার করুন।

সুবিধা

- ট্রেন্ড ফেইডিং ট্রেডিং বাজার প্রবণতা এড়ায় এবং আয় হ্রাস করে।

- একাধিক সূচকের সংমিশ্রণ সংকেতগুলি ফিল্টার করে এবং সিদ্ধান্তের নির্ভুলতা উন্নত করে।

- পরামিতিযুক্ত সেটিংস কৌশলটির ঝুঁকি-ফেরত বৈশিষ্ট্যগুলি সামঞ্জস্য করার জন্য নমনীয়।

- পণ্য, বৈদেশিক মুদ্রা, ক্রিপ্টোকারেন্সি ইত্যাদির মতো অত্যন্ত উদ্বায়ী যন্ত্রপাতিগুলিতে প্রযোজ্য।

ঝুঁকি এবং সমাধান

- বোলিংজার ব্রেকআউট থেকে মিথ্যা সংকেত পাওয়ার সম্ভাবনা বেশি, যা ফিল্টারিংয়ের জন্য একাধিক সূচকের সংমিশ্রণের প্রয়োজন।

- ভালো সুযোগ হাতছাড়া না করার জন্য ব্রেকআউট সিগন্যালের বিচার যথাযথভাবে শিথিল মানদণ্ডের প্রয়োজন।

- ঝুঁকি নিয়ন্ত্রণের জন্য প্যারামিটার সেটিংস সামঞ্জস্য করুন, যেমন পজিশনের আকার, স্টপ লস লাইন বাড়ানো ইত্যাদি।

অপ্টিমাইজেশান নির্দেশাবলী

- ATR সূচকের মতো অস্থিরতার উপর ভিত্তি করে স্টপ লস প্রক্রিয়া অন্তর্ভুক্ত করুন।

- ব্রেকআউট সিগন্যালের গুণমান নির্ধারণে সহায়তা করার জন্য মেশিন লার্নিং মডেল চালু করা।

- অংশগ্রহণকারী যন্ত্রগুলিকে গতিশীলভাবে সামঞ্জস্য করার জন্য যন্ত্র নির্বাচন প্রক্রিয়াগুলিকে অনুকূল করা।

- সিদ্ধান্ত গ্রহণের কাঠামো উন্নত করার জন্য আবেগ সূচক, সংবাদ ইত্যাদির মতো আরও কারণ অন্তর্ভুক্ত করুন।

সিদ্ধান্ত

এই কৌশলটি মূলত উচ্চ অস্থিরতা নন-ট্রেন্ডিং সরঞ্জামগুলিতে প্রয়োগ করা হয়। এটি বোলিংজার চ্যানেল এবং সূচক সংমিশ্রণের মাধ্যমে প্রবণতা বিবর্ণ ট্রেডিং বাস্তবায়ন করে। পরামিতিগুলি সামঞ্জস্য করে ঝুঁকি-ফেরতের বৈশিষ্ট্যগুলি নিয়ন্ত্রণ করা যেতে পারে। সিদ্ধান্তের গুণমানকে অনুকূল করার জন্য আরও সহায়ক সূচক এবং মডেল প্রবর্তন করে আরও উন্নতি করা যেতে পারে, যার ফলে আরও ভাল কৌশল কর্মক্ষমতা অর্জন করা যায়।

/*backtest

start: 2023-11-05 00:00:00

end: 2023-12-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=2

strategy(title = "BB%/MFI/RSI", shorttitle = "BB%/MFI/RSI", default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 100)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(false, defval = false, title = "Short")

capital = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot, %")

fromyear = input(1900, defval = 1900, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From Day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To Day")

source = hlc3

length = input(14, minval=1), mult = input(2.0, minval=0.001, maxval=50), bblength = input(50, minval=1, title="BB Period")

DrawRSI_f=input(true, title="Draw RSI?", type=bool)

DrawMFI_f=input(false, title="Draw MFI?", type=bool)

HighlightBreaches=input(true, title="Highlight Oversold/Overbought?", type=bool)

DrawMFI = (not DrawMFI_f) and (not DrawRSI_f) ? true : DrawMFI_f

DrawRSI = (DrawMFI_f and DrawRSI_f) ? false : DrawRSI_f

// RSI

rsi_s = DrawRSI ? rsi(source, length) : na

plot(DrawRSI ? rsi_s : na, color=maroon, linewidth=2)

// MFI

upper_s = DrawMFI ? sum(volume * (change(source) <= 0 ? 0 : source), length) : na

lower_s = DrawMFI ? sum(volume * (change(source) >= 0 ? 0 : source), length) : na

mf = DrawMFI ? rsi(upper_s, lower_s) : na

plot(DrawMFI ? mf : na, color=green, linewidth=2)

// Draw BB on indices

bb_s = DrawRSI ? rsi_s : DrawMFI ? mf : na

basis = sma(bb_s, length)

dev = mult * stdev(bb_s, bblength)

upper = basis + dev

lower = basis - dev

plot(basis, color=red)

p1 = plot(upper, color=blue)

p2 = plot(lower, color=blue)

fill(p1,p2, blue)

b_color = (bb_s > upper) ? red : (bb_s < lower) ? lime : na

bgcolor(HighlightBreaches ? b_color : na, transp = 0)

//Signals

up = bb_s < lower and close < open

dn = bb_s > upper and close > open

size = strategy.position_size

lp = size > 0 and close > open

sp = size < 0 and close < open

exit = (up == false and dn == false) and (lp or sp)

//Trading

lot = strategy.position_size == 0 ? strategy.equity / close * capital / 100 : lot[1]

if up

if strategy.position_size < 0

strategy.close_all()

strategy.entry("Long", strategy.long, needlong == false ? 0 : lot, when=(time > timestamp(fromyear, frommonth, fromday, 00, 00) and time < timestamp(toyear, tomonth, today, 23, 59)))

if dn

if strategy.position_size > 0

strategy.close_all()

strategy.entry("Short", strategy.short, needshort == false ? 0 : lot, when=(time > timestamp(fromyear, frommonth, fromday, 00, 00) and time < timestamp(toyear, tomonth, today, 23, 59)))

if time > timestamp(toyear, tomonth, today, 23, 59) or exit

strategy.close_all()

আরো

- এমএ ট্রেন্ড ফিল্টার সহ বোলিংজার ব্যান্ডস বিপরীতমুখী

- আরএসআই ভিত্তিক পরিমাণগত ট্রেডিং কৌশল

- একাধিক চলমান গড় ক্রসওভার ট্রেডিং কৌশল

- চলমান গড় ক্রসওভার কৌশল

- অটো এস/আর ব্রেকআউট কৌশল

- মুভমেন্টাম প্রাইস চ্যানেল খোলার এবং বন্ধের কৌশল

- বাজারের প্রবণতা নির্দেশনা সহ উন্নত চলমান গড় ক্রসওভার কৌশল

- ডায়নামিক ক্যান্ডেলস্টিক বিগ ইয়াং লাইন ট্রেডিং কৌশল

- এসএসএল হাইব্রিড এক্সট্রা অ্যারো কোয়ান্ট কৌশল

- ডাবল মুভিং এভারেজ ADX টাইমিং কৌশল

- এমএসিডি বোলিংজার টার্টল ট্রেডিং কৌশল

- ট্রিপল সুপারট্রেন্ড এবং স্টক আরএসআই কৌশল

- ১% মুনাফা মুভিং এভারেজ ক্রস স্ট্র্যাটেজি

- ওজনযুক্ত পরিমাণগত চলমান গড় ক্রসওভার ট্রেডিং কৌশল

- একাধিক সহায়ক আরএসআই সূচক কৌশল

- ডাবল মুভিং এভারেজ ক্রসওভার ট্রেন্ড কৌশল

- বিপরীতমুখী বোলিংজার ব্যান্ড কৌশল

- একটি অভিযোজিত ATR-ADX ট্রেন্ড কৌশল V2

- ডাবল ফ্যাক্টর সাইকেল ট্রেডিং কৌশল

- গড় সর্বোচ্চ সর্বোচ্চ এবং সর্বনিম্ন নিম্ন সুইঙ্গার কৌশল