দ্বৈত ঘূর্ণি সূচক এবং প্রকৃত শক্তি সূচক ব্যবহার করে ট্রেন্ড অনুসরণ কৌশল

ওভারভিউ

এই কৌশলটির নাম হল প্রবণতা ট্র্যাকিং কৌশল, যা ডাবল-হিলার সূচকগুলিকে বাস্তব শক্তির সূচকগুলির সাথে একত্রিত করে। এই কৌশলটি একই সাথে ডাবল-হিলার সূচক এবং বাস্তব শক্তির সূচকগুলি প্রয়োগ করে, যখন তারা একটি ক্রয় এবং বিক্রয় সংকেত দেয় তখন পজিশনটি আরও কম করে এবং একটি নির্দিষ্ট তরঙ্গের পরে পজিশনটি সমতল করে, মধ্য-দীর্ঘ লাইন প্রবণতা ক্যাপচার করতে।

কৌশল নীতি

এই কৌশলটি একই সাথে ডাবল-হিলার সূচক এবং সত্যিকারের শক্তির সূচক ব্যবহার করে। ডাবল-হিলার সূচকটিতে ভিআই + এবং ভিআই - দুটি লাইন রয়েছে, যা দামের উত্থান এবং পতনের শক্তিকে প্রতিফলিত করে। সত্যিকারের শক্তির সূচকটিতে টিএসআই লাল লাইন এবং টিএসআই নীল লাইন রয়েছে, যা দামের পরিবর্তনের শক্তি এবং দিক পরিমাপ করে।

যখন ভিআই + উত্থানের প্রবণতা শক্তিশালী হয় এবং ভিআই - পতনের প্রবণতা দুর্বল হয়, তখন ডাবল স্ট্রিং সূচকটি মাল্টি সিগন্যাল দেয়। এই সময়ে যদি টিএসআই নীল রেখাটি লাল রেখাটি অতিক্রম করে, তবে সত্যিকারের শক্তি সূচকটিও মাল্টি সিগন্যাল দেয়। যখন দুটি সূচক একই সাথে মাল্টি সিগন্যাল দেয়, তখন মাল্টি পজিশন খুলুন।

বিপরীতভাবে, যখন ভিআই + উত্থানের প্রবণতা হ্রাস পায় এবং ভিআই - পতনের প্রবণতা বৃদ্ধি পায়, তখন ডাবল স্ট্রিং সূচকটি একটি খালি সংকেত দেয়। এই সময়ে যদি টিএসআই নীল রেখাটিও লাল রেখাটি অতিক্রম করে, তবে সত্যিকারের শক্তি সূচকটিও খালি সংকেত দেয়। যখন দুটি সূচক একই সাথে খালি সংকেত দেয়, তখন খালি অবস্থান খোলা হয়।

এই সংমিশ্রণের মাধ্যমে, একটি মধ্য-লং লাইন প্রবণতা প্রতিষ্ঠিত হওয়ার সাথে সাথে একটি অবস্থান খোলা যেতে পারে এবং এই প্রবণতাটি অনুসরণ করা যেতে পারে। যখন প্রবণতাটি শেষ হয়, তখন সূচকটি একটি সমতল সংকেত দেয়। অতএব, এই কৌশলটি কার্যকরভাবে দামের মধ্য-লং লাইন বড় প্রবণতার পরিস্থিতি ক্যাপচার করতে পারে।

কৌশলগত শক্তি বিশ্লেষণ

এই কৌশলটির প্রধান সুবিধাগুলো হলঃ

ডাবল ইঙ্গিত ফিল্টার, যা সিগন্যালের নির্ভরযোগ্যতা বাড়িয়ে দেয় এবং মিথ্যা সংকেত এড়াতে পারে।

মাঝারি এবং লম্বা লাইনের সূচক ব্যবহার করে, বৃহত্তর প্রবণতা অনুসরণ করা যায়। সংক্ষিপ্ত লাইনের সূচকগুলি বাজারের গোলমাল দ্বারা বিভ্রান্ত হয় এবং বড় প্রবণতা মিস করে।

প্যারামিটারগুলি সামঞ্জস্য করার মাধ্যমে, কৌশলটির হোল্ডিংয়ের সময়টি নমনীয়ভাবে সামঞ্জস্য করা যায়। এটি কৌশলটিকে ট্রেন্ড অনুসরণ করার পাশাপাশি একক ক্ষতি নিয়ন্ত্রণ করতে দেয়।

প্রবণতা ট্র্যাকিং এবং ঝুঁকি নিয়ন্ত্রণের সমন্বয়। সূচকগুলি কার্যকরভাবে প্রবণতা সনাক্ত করতে পারে এবং প্রবণতা নিয়ন্ত্রণের জন্য ব্যান্ডউইথ সেট করে।

কৌশলগত ঝুঁকি বিশ্লেষণ

এই কৌশলটির কিছু ঝুঁকিও রয়েছেঃ

মধ্য-দীর্ঘ লাইন পজিশনে রাখা, ঝড়ের পরিস্থিতিতে ক্ষতিগ্রস্ত হওয়ার ঝুঁকিপূর্ণ। প্রস্থান পর্বটি যথাযথভাবে সংক্ষিপ্ত করা যেতে পারে, বা ক্ষতির প্রতিক্রিয়া জানাতে স্টপটি সামঞ্জস্য করা যেতে পারে।

দ্বৈত সূচক সমন্বয় বা মিথ্যা সংকেত হওয়ার সম্ভাবনা রয়েছে। অন্যান্য সূচকগুলি নিশ্চিতকরণের জন্য বা প্যারামিটারগুলি সামঞ্জস্য করার জন্য প্রবর্তিত হতে পারে।

নিম্ন দক্ষতা, মাঝারি এবং দীর্ঘ লাইন পজিশন ধরে রাখার সময় তহবিল দখল করা হয়। তহবিল ব্যবহারের দক্ষতা অনুকূল করতে পজিশন স্কেল যথাযথভাবে সামঞ্জস্য করা যেতে পারে।

ট্রেন্ডের উপর নির্ভর করা প্রয়োজন। অস্থিরতার সময় পজিশনের আকার হ্রাস করা উচিত, অপ্রয়োজনীয় ক্ষতি এড়ানো উচিত।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকেও উন্নত করা যেতে পারেঃ

অন্যান্য সূচক সমন্বয় যোগ করে, একাধিক সূচক ফিল্টার তৈরি করে, যা সংকেতের গুণমানকে আরও উন্নত করতে পারে।

প্যারামিটার সেটিং অনুকূলিতকরণ, যাতে সূচক প্যারামিটারগুলি বিভিন্ন জাতের বৈশিষ্ট্যগুলির সাথে আরও মিলিত হয়।

ডায়নামিক পজিশন ম্যানেজমেন্ট ম্যানেজমেন্ট সিস্টেম যুক্ত করুন, ট্রেন্ডিং পরিস্থিতিতে পজিশন বাড়ান, ঝড়ের পরিস্থিতিতে পজিশন হ্রাস করুন।

ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ-আপ কৌশল বাড়ানো, স্টপ-আপ সরানো, স্টপ-আপ স্কেল করা ইত্যাদি।

ঢেউ তত্ত্বের সাথে মিলিত, বৃহত্তর স্তরের সম্ভাব্য প্রবণতার দিকনির্দেশগুলিকে দিকনির্দেশের ফিল্টার শর্ত হিসাবে চিহ্নিত করা।

মেশিন লার্নিং পদ্ধতি ব্যবহার করে প্যারামিটার এবং লেনদেনের নিয়মগুলি স্বয়ংক্রিয়ভাবে অপ্টিমাইজ করুন, যাতে কৌশলগুলি আরও অনুকূলিতকরণযোগ্য হয়।

সারসংক্ষেপ

এই কৌশলটি সামগ্রিকভাবে একটি দুর্দান্ত মিডল লং লাইন ট্রেন্ড ট্র্যাকিং কৌশল। এটি ডাবল-হিল সূচক এবং সত্যিকারের শক্তির সূচকগুলিকে তাদের প্রযুক্তিগত সুবিধা ব্যবহার করে, একে অপরের সংকেত যাচাই করে, যাতে দামের মধ্য-লং লাইনের প্রবণতা কার্যকরভাবে সনাক্ত করা যায়। যথাযথ প্যারামিটার সমন্বয় করে, একক ব্যবসায়ের ঝুঁকি নিয়ন্ত্রণ করা যায়। এই কৌশলটি আরও অন্যান্য প্রযুক্তিগত সূচক এবং ঝুঁকি নিয়ন্ত্রণের পদ্ধতির সাথে মিলিত হলে আরও ভাল ফলাফল অর্জন করতে পারে। এটি মিডল লং লাইনের ট্রেন্ড ট্রেডিংয়ে আগ্রহী বিনিয়োগকারীদের জন্য উপযুক্ত।

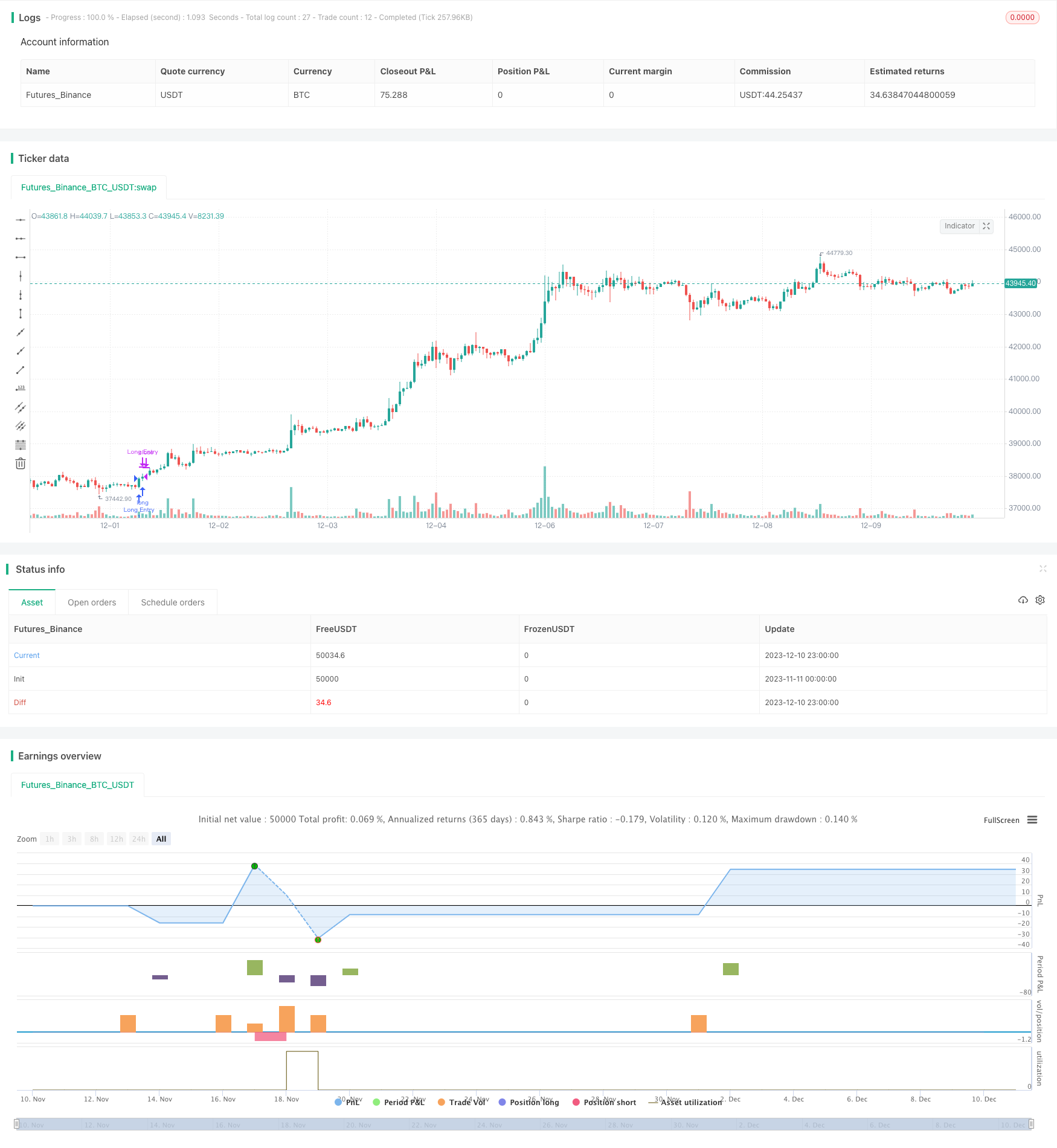

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © hydrelev

//@version=4

strategy("Vortex TSI strategy", overlay=false)

///////////////////INDICATOR TSI

long = input(title="Long Length", type=input.integer, defval=25)

short = input(title="Short Length", type=input.integer, defval=13)

signal = input(title="Signal Length", type=input.integer, defval=13)

price = close

double_smooth(src, long, short) =>

fist_smooth = ema(src, long)

ema(fist_smooth, short)

pc = change(price)

double_smoothed_pc = double_smooth(pc, long, short)

double_smoothed_abs_pc = double_smooth(abs(pc), long, short)

tsi_blue = 100 * (double_smoothed_pc / double_smoothed_abs_pc)

tsi_red = ema(tsi_blue, signal)

// plot(tsi_blue, color=#3BB3E4)

// plot(tsi_red, color=#FF006E)

// hline(0, title="Zero")

/////////////////INDICATOR VI

period_ = input(14, title="Period", minval=2)

VMP = sum( abs( high - low[1]), period_ )

VMM = sum( abs( low - high[1]), period_ )

STR = sum( atr(1), period_ )

VIP_blue = VMP / STR

VIM_red = VMM / STR

// plot(VIP_blue, title="VI +", color=#3BB3E4)

// plot(VIM_red, title="VI -", color=#FF006E)

////////////////////STRATEGY

bar=input(1, title="Close after x bar", minval=1, maxval=50)

tsi_long = crossover(tsi_blue, tsi_red)

tsi_short = crossunder(tsi_blue, tsi_red)

vi_long = crossover(VIP_blue, VIM_red)

vi_short = crossunder(VIP_blue, VIM_red)

LongConditionOpen = tsi_long and vi_long ? true : false

LongConditionClose = tsi_long[bar] and vi_long[bar] ? true : false

ShortConditionOpen = tsi_short and vi_short ? true : false

ShortConditionClose = tsi_short[bar] and vi_short[bar] ? true : false

if (LongConditionOpen)

strategy.entry("Long Entry", strategy.long)

if (LongConditionClose)

strategy.close("Long Entry")

if (ShortConditionOpen)

strategy.entry("Short Entry", strategy.short)

if (ShortConditionClose)

strategy.close("Short Entry")