বিপরীতমুখী এবং আপেক্ষিক শক্তির উপর ভিত্তি করে সম্মিলিত পরিমাণগত কৌশল

ওভারভিউ

এই কৌশলটি প্রথমে উলফ জেনসেন তার বইয়ে কীভাবে আমি ফিউচার মার্কেটে আমার তহবিলকে ট্রিপল করব পৃষ্ঠা ১৮৩-এ প্রস্তাবিত বিপরীতমুখী কৌশল এবং তুলনামূলক শক্তির সূচকগুলির সাথে মিলিত হয়েছিল যাতে আরও শক্তিশালী সংকেত পাওয়া যায়। এই সমন্বয় কৌশলটির নাম হল বিপরীতমুখী এবং তুলনামূলক শক্তির উপর ভিত্তি করে সমন্বয় কৌশল।

এই কৌশলটির মূল ধারণাটি হ’ল একাধিক ফ্যাক্টর ব্যবহার করে একই সময়ে বিচার করা, বিপরীত ফ্যাক্টর এবং তুলনামূলক শক্তির সংকেতগুলি একত্রিত করা, যখন উভয়ই একই সাথে সংকেত দেয় তখনই ক্রয় বা বিক্রয় করা, কৌশলটির স্থায়িত্ব বাড়ানোর জন্য।

কৌশল নীতি

প্রথম অংশটি হল বিপরীতমুখী কৌশল। এই কৌশলটি নিম্নলিখিত শর্তগুলির অধীনে বেশি করা হয়েছেঃ সাম্প্রতিক দুদিনের সমাপ্তির মূল্য ক্রমাগত বৃদ্ধি পেয়েছে এবং 9 তম স্টোক্যাস্টিক ধীর লাইনটি 50 এর নীচে রয়েছে। প্লেইন পজিশনের শর্তটি হলঃ সাম্প্রতিক দুদিনের সমাপ্তির মূল্য ক্রমাগত হ্রাস পেয়েছে এবং 9 তম স্টোক্যাস্টিক দ্রুত লাইনটি 50 এর উপরে রয়েছে।

দ্বিতীয় অংশটি হল তুলনামূলক শক্তির সূচক। এই সূচকটি লক্ষ্যযুক্ত স্টক এবং মানের সূচকের এন-দিনের ক্লোজিং মূল্য পরিবর্তনের গতিশীল গড় গণনা করে এবং পূর্ব-সেট করা ক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়-বিক্রয়।

এই সংমিশ্রণ কৌশলটি একই সময়ে দুটি অংশের সংকেত বিচার করে এবং কেবলমাত্র যখন উভয়ই একই সংকেত দেয় (দ্বৈত ক্রয় বা দ্বৈত বিক্রয়) তখন সংশ্লিষ্ট ক্রয় বা বিক্রয় ক্রিয়াকলাপ পরিচালনা করে।

সামর্থ্য বিশ্লেষণ

এই কৌশলটি বিপরীতকরণ ফ্যাক্টর এবং আপেক্ষিক শক্তি ফ্যাক্টরকে একত্রিত করে, যা উভয়টিরই সুবিধা দেয়। বিপরীতকরণ কৌশলটি স্বল্পমেয়াদী চরমপন্থী পয়েন্টগুলিকে ক্যাপচার করতে পারে; আপেক্ষিক শক্তি কৌশলটি বড় শহরের প্রধান প্রবণতা ধরে রাখতে পারে। উভয়ই একই সাথে সংকেত প্রেরণ করে, যা সংকেতের নির্ভরযোগ্যতা বাড়িয়ে তুলতে পারে এবং গোলমালের কারণে ভুল সংকেতগুলি ফিল্টার করতে পারে।

এছাড়াও, স্টোক্যাস্টিক সূচকটি একটি ওভার-বয় ওভার-সেল ডিফারেন্ট সূচক হিসাবে, বিপরীত দিকটি আরও ভালভাবে নির্ধারণ করতে পারে। চলমান গড়ের মতো প্রবণতা সূচক ব্যবহার করে সংমিশ্রণগুলিও তুলনামূলকভাবে পরিপক্ক সংমিশ্রণ কৌশল তৈরি করতে পারে।

ঝুঁকি বিশ্লেষণ

বিপরীতমুখী কৌশলগুলির সবচেয়ে বড় ঝুঁকি হ’ল বাজারটি কখন বিপরীতমুখী হবে তা নির্ধারণ করতে অক্ষমতা, যখন ক্ষতির পরে বিপরীতমুখী আন্দোলন অব্যাহত থাকতে পারে। এই ক্ষেত্রে, আপেক্ষিক শক্তির সূচকগুলি মূল প্রবণতাটি পরিবর্তিত হয়েছে কিনা তা নির্ধারণ করতে পারে।

তুলনামূলকভাবে শক্তিশালী কৌশলগুলির ঝুঁকি হ’ল সূচক প্যারামিটারগুলি ভুলভাবে সেট করা হয়, যার ফলে অনেকগুলি ভুল সংকেত তৈরি হয়। এই ক্ষেত্রে বিপরীত কৌশলটি ফিল্টারিংয়ের কাজ করতে পারে এবং অপ্রয়োজনীয় লেনদেন হ্রাস করতে পারে।

অপ্টিমাইজেশান দিক

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে উন্নত করা যেতে পারেঃ

আরও বিপরীত ফ্যাক্টর পরীক্ষা করুন এবং আরও ভাল বিপরীত কৌশল খুঁজুন। বর্তমানে কেবলমাত্র একটি সহজ এন-দিনের নতুন উচ্চ / নতুন নিম্ন পরিসংখ্যান কৌশল ব্যবহৃত হয়।

আপেক্ষিক শক্তির পরিমাপের পরামিতি পরীক্ষা এবং অপ্টিমাইজ করুন, সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে বের করুন। বর্তমান প্যারামিটার সেটিংটি আরও বিষয়গত এবং সম্ভবত সর্বোত্তম নয়।

স্টপ লস বাড়ান। এই কৌশলটি বর্তমানে স্টপ লস সেট করেনি, যুক্তিসঙ্গত স্টপ লস বাড়ানো ক্ষতির ঝুঁকি নিয়ন্ত্রণ করতে পারে।

বিভিন্ন স্কেলের সূচক পরীক্ষা করা যায়, তারপরে টার্গেট স্টকগুলির সাথে আপেক্ষিক শক্তি গণনা করা হয় এবং সবচেয়ে উপযুক্ত সূচকটি সন্ধান করা হয়।

সারসংক্ষেপ

এই কৌশলটি বিপরীত ফ্যাক্টর এবং আপেক্ষিক শক্তির ফ্যাক্টরকে একত্রিত করে এবং সংকেতের গুণমান বাড়ানোর জন্য উভয়েরই সুবিধা গ্রহণ করে। এটি একটি পরিপক্ক সমন্বয় কৌশল। এই কৌশলটি অপ্টিমাইজ করার জন্য এখনও অনেক জায়গা রয়েছে এবং প্যারামিটার অপ্টিমাইজেশন, স্টপ লস কৌশল এবং কৌশল সমন্বয় পদ্ধতির মাধ্যমে আরও ভাল ফলাফল পাওয়া যায়।

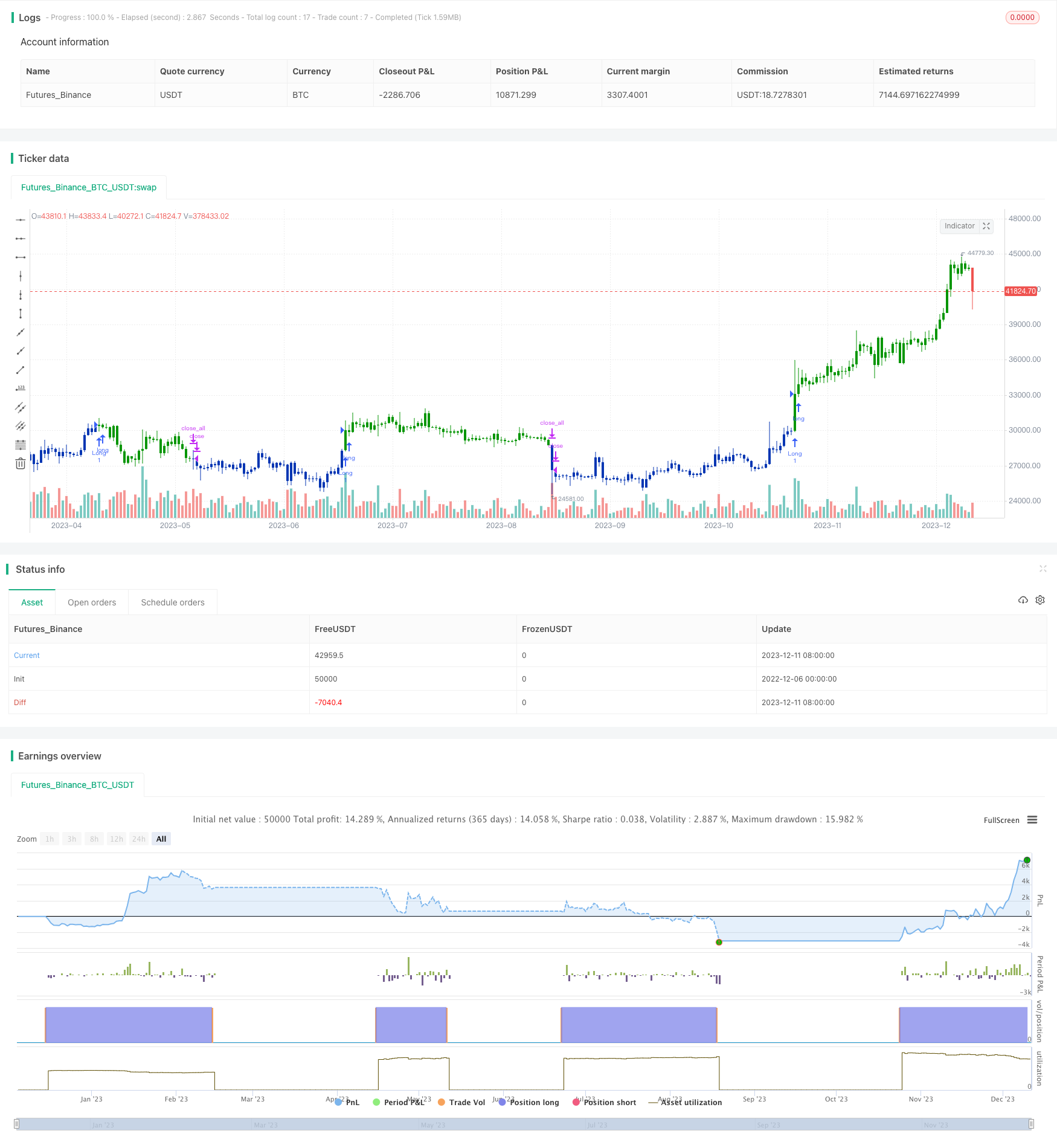

/*backtest

start: 2022-12-06 00:00:00

end: 2023-12-12 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/10/2019

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// Comparative Relative Strength Strategy for ES

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

CRS(a, b, len, BuyBand, SellBand, CloseBand) =>

pos = 0.0

as = security(a, timeframe.period, close)

bs = security(b, timeframe.period, close)

nRes = sma(as/bs, len)

pos := iff(nRes > BuyBand, 1,

iff(nRes < SellBand, -1,

iff(pos[1] == 1 and nRes < CloseBand, 0,

iff(pos[1] == -1 and nRes > CloseBand, 0, nz(pos[1], 0)))))

pos

strategy(title="Combo Backtest 123 Reversal & Comparative Relative Strength", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

a = syminfo.tickerid

b = input("BTC_USDT:swap", type=input.symbol)

LengthCRS = input(10)

BuyBand = input(0.9988, step = 0.0001)

SellBand = input(0.9960, step = 0.0001)

CloseBand = input(0.9975, step = 0.0001)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posCRS = CRS(a, b, LengthCRS, BuyBand, SellBand, CloseBand)

pos = iff(posReversal123 == 1 and posCRS == 1 , 1,

iff(posReversal123 == -1 and posCRS == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )