গতিশীল মুভিং এভারেজ ট্রেডিং কৌশল

ওভারভিউ

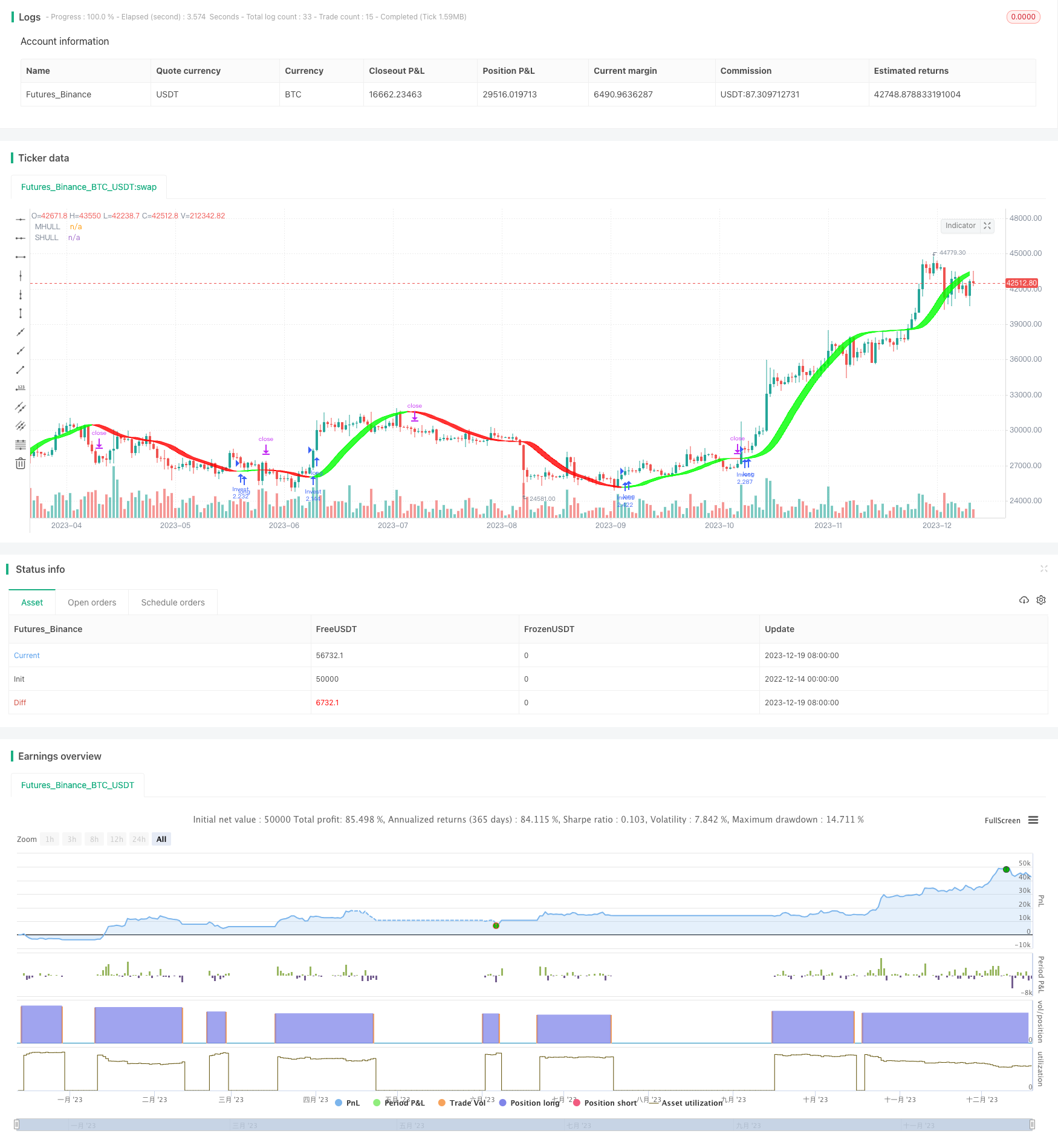

ডায়নামিক মুভিং এভারেজ গণনা করে এবং এটিকে ট্রেডিং সিগন্যাল হিসাবে ব্যবহার করে এই কৌশলটি শেয়ারের দাম বাড়ার সাথে সাথে পজিশনে বেশি এবং শেয়ারের দাম কমার সাথে সাথে পজিশনে কম থাকে। এই কৌশলটি গতিশীলতার সূচক এবং মুভিং এভারেজের সুবিধাগুলিকে একত্রিত করে, যা শেয়ারের দামের মাঝারি সময়ের প্রবণতা অনুসরণ করে এবং স্থিতিশীল উপার্জন অর্জন করে।

মূলনীতি

এই কৌশলটি মূলত তিনটি ভেরিয়েন্টের উপর ভিত্তি করে Hull Moving Average, যার মধ্যে রয়েছে সাধারণ Hull Moving Average ((HMA), ভারসাম্যযুক্ত Hull Moving Average ((WHMA) এবং সূচকীয় Hull Moving Average ((EHMA) । কোড অনুসারে, কৌশলটি ব্যবহারকারীদের এই তিনটি Hull MA এর মধ্যে স্যুইচ করার অনুমতি দেয়।

এইচএমএর গণনা সূত্র হলঃ

HMA = WMA(2*WMA(close,n/2)-WMA(close,n),sqrt(n))

এইচএমএ হল ওজনযুক্ত চলমান গড় এবং n হল চক্রের পরামিতি। এইচএমএ এসএমএ (সাধারণ চলমান গড়) এর চেয়ে দ্রুত মূল্য পরিবর্তনের প্রতিক্রিয়া জানায়।

WHMA এবং EHMA-র জন্য হিসাবের সূত্র HMA-র মতই। HMA-কে ডিফল্ট বিকল্প হিসেবে ব্যবহার করা হয়েছে।

এইচএমএ গণনা করার পরে, এই কৌশলটি এইচএমএর মধ্যবর্তী মানকে একটি ট্রেডিং সিগন্যাল হিসাবে ব্যবহার করে। যখন দাম এইচএমএর মধ্যবর্তী লাইন অতিক্রম করে, তখন বেশি প্রবেশ করা হয়; যখন দাম এইচএমএর মধ্যবর্তী লাইন অতিক্রম করে, তখন প্লেইন করা হয়। এইভাবে, এটি এইচএমএর মধ্যবর্তী লাইন ব্যবহার করে দামের মধ্যবর্তী সময়ের প্রবণতা অনুসরণ করতে এবং মুনাফা অর্জনের জন্য।

সুবিধা

ঐতিহ্যগত মুভিং এভারেজ কৌশলগুলির তুলনায় এই কৌশলটির নিম্নলিখিত সুবিধাগুলি রয়েছেঃ

- দ্রুত প্রতিক্রিয়া, প্রবণতা ট্র্যাকিং ক্ষমতা, সময়মত প্রবেশ এবং স্টপ লস

- অর্থহীন লেনদেনের হার কমানো এবং ক্ষতির হাত থেকে রক্ষা করা

- নমনীয় কনফিগারেশন Hull MA প্যারামিটার, বিস্তৃত বাজার পরিবেশে মানিয়ে নিতে পারে

- HMA, WHMA এবং EHMA এর মধ্যে সুইচিং, প্রয়োগের পরিধি প্রসারিত করে

ঝুঁকি

এই কৌশলটির কিছু ঝুঁকিও রয়েছেঃ

- ট্রেডিং ফ্রিকোয়েন্সি এবং স্লাইড পয়েন্টের খরচ বাড়ানোর জন্য সমান্তরাল পরিস্থিতিতে একাধিক অকার্যকর সংকেত তৈরি করা সহজ

- Hull MA প্যারামিটারগুলি ভুলভাবে সেট করা ট্রেন্ড রিভার্স পয়েন্ট মিস করতে পারে, ক্ষতির ঝুঁকি বাড়িয়ে তোলে

- শেয়ারের ভুল বাছাই, লিকুইডিটি কম থাকা শেয়ার, বিপুল পরিমাণে স্লাইড পয়েন্ট হতে পারে

প্রতিকারঃ

- Hull MA প্যারামিটার অপ্টিমাইজ করুন এবং সর্বোত্তম মান খুঁজুন

- অন্যান্য সূচকগুলির সাথে মিলিত হয়ে ট্রেন্ড রিভার্স পয়েন্ট নির্ধারণ করা

- ভাল লিকুইডিটি এবং উচ্চ দৈনিক লেনদেনের স্টক নির্বাচন করুন

অপ্টিমাইজেশান দিক

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকেও উন্নত করা যেতে পারেঃ

- লেনদেনের পরিমাণ বা অন্যান্য সূচক ফিল্টারিং বৃদ্ধি করুন যাতে লেনদেনের সংকেতের নির্ভরযোগ্যতা নিশ্চিত হয়

- ম্যাকড, কেডিজে এবং অন্যান্য সূচকগুলির সাথে মিলিত হয়ে, প্রবেশের সময় নির্ধারণ করে, জয়লাভের হার বাড়ায়

- রিয়েল-ডিস্ক রিটার্নিং ডেটার উপর ভিত্তি করে হুল এমএ চক্রের প্যারামিটারগুলি সামঞ্জস্য করুন

- WHMA বা EHMA তে স্যুইচ করুন, নির্দিষ্ট স্টকগুলিতে সেরা পারফরম্যান্সের জন্য Hull ভেরিয়েন্ট পরীক্ষা করুন

- একক ক্ষতি নিয়ন্ত্রণে স্টপ লস কৌশল বাড়ানো

সারসংক্ষেপ

এই ডায়নামিক মুভিং এভারেজ ট্রেডিং কৌশলটি হুল এমএ-র দ্রুত প্রতিক্রিয়াশীলতার সুবিধাগুলিকে সংহত করে, যা স্টক মূল্যের মধ্যমেয়াদী প্রবণতা কার্যকরভাবে অনুসরণ করতে পারে, যথাযথ সময়ে পজিশন খোলার এবং স্টপ লস আউট করার জন্য, ইতিহাসের পুনরাবৃত্তি ভাল কাজ করে। প্যারামিটার সেটিং এবং স্টক স্পেসের আরও অপ্টিমাইজেশনের মাধ্যমে এই কৌশলটি আরও স্থিতিশীল অতিরিক্ত লাভ অর্জন করতে পারে। এটি একটি সহজেই বাস্তবায়িত এবং ঝুঁকি নিয়ন্ত্রণযোগ্য পরিমাণগত কৌশল।

/*backtest

start: 2022-12-14 00:00:00

end: 2023-12-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Position Investing by SirSeff', overlay=true, pyramiding=1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, calc_on_order_fills=false, slippage=0, commission_type=strategy.commission.percent, commission_value=0)

strat_dir_input = input.string(title='Strategy Direction', defval='long', options=['long', 'short', 'all'])

strat_dir_value = strat_dir_input == 'long' ? strategy.direction.long : strat_dir_input == 'short' ? strategy.direction.short : strategy.direction.all

strategy.risk.allow_entry_in(strat_dir_value)

//////////////////////////////////////////////////////////////////////

// Testing Start dates

testStartYear = input(2000, 'Backtest Start Year')

testStartMonth = input(1, 'Backtest Start Month')

testStartDay = input(1, 'Backtest Start Day')

testPeriodStart = timestamp(testStartYear, testStartMonth, testStartDay, 0, 0)

//Stop date if you want to use a specific range of dates

testStopYear = input(2030, 'Backtest Stop Year')

testStopMonth = input(12, 'Backtest Stop Month')

testStopDay = input(30, 'Backtest Stop Day')

testPeriodStop = timestamp(testStopYear, testStopMonth, testStopDay, 0, 0)

testPeriod() => true

// Component Code Stop

//////////////////////////////////////////////////////////////////////

//INPUT

src = input(close, title='Source')

modeSwitch = input.string('Hma', title='Hull Variation', options=['Hma', 'Thma', 'Ehma'])

length = input(55, title='Length(180-200 for floating S/R , 55 for swing entry)')

switchColor = input(true, 'Color Hull according to trend?')

candleCol = input(false, title='Color candles based on Hull\'s Trend?')

visualSwitch = input(true, title='Show as a Band?')

thicknesSwitch = input(1, title='Line Thickness')

transpSwitch = input.int(40, title='Band Transparency', step=5)

//FUNCTIONS

//HMA

HMA(_src, _length) =>

ta.wma(2 * ta.wma(_src, _length / 2) - ta.wma(_src, _length), math.round(math.sqrt(_length)))

//EHMA

EHMA(_src, _length) =>

ta.ema(2 * ta.ema(_src, _length / 2) - ta.ema(_src, _length), math.round(math.sqrt(_length)))

//THMA

THMA(_src, _length) =>

ta.wma(ta.wma(_src, _length / 3) * 3 - ta.wma(_src, _length / 2) - ta.wma(_src, _length), _length)

//SWITCH

Mode(modeSwitch, src, len) =>

modeSwitch == 'Hma' ? HMA(src, len) : modeSwitch == 'Ehma' ? EHMA(src, len) : modeSwitch == 'Thma' ? THMA(src, len / 2) : na

//OUT

HULL = Mode(modeSwitch, src, length)

MHULL = HULL[0]

SHULL = HULL[2]

//COLOR

hullColor = switchColor ? HULL > HULL[2] ? #00ff00 : #ff0000 : #ff9800

//PLOT

///< Frame

Fi1 = plot(MHULL, title='MHULL', color=hullColor, linewidth=thicknesSwitch, transp=50)

Fi2 = plot(visualSwitch ? SHULL : na, title='SHULL', color=hullColor, linewidth=thicknesSwitch, transp=50)

///< Ending Filler

fill(Fi1, Fi2, title='Band Filler', color=hullColor, transp=transpSwitch)

///BARCOLOR

barcolor(color=candleCol ? switchColor ? hullColor : na : na)

if HULL[0] > HULL[2] and testPeriod()

strategy.entry('Invest', strategy.long)

if HULL[0] < HULL[2] and testPeriod()

strategy.entry('Pause', strategy.short)