গোল্ডেন ক্রস ডেড ক্রস ডাবল মুভিং এভারেজ এমএসিডি ট্রেন্ড ট্র্যাকিং কৌশল

লেখক:চাওঝাং, তারিখ: ২০২৩-১২-২২ 14:17:34ট্যাগঃ

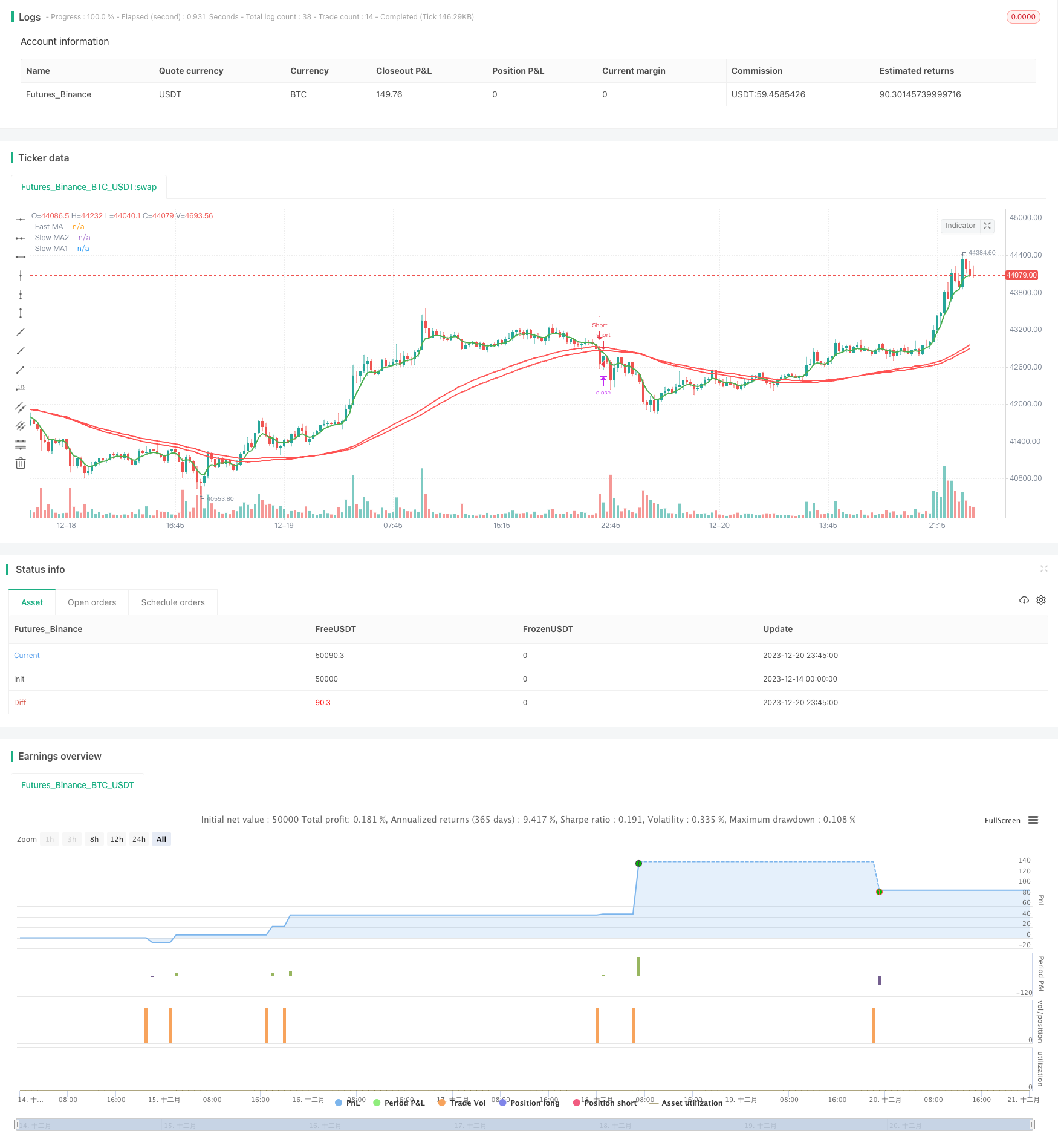

সারসংক্ষেপ

এই কৌশলটি দ্রুত চলমান গড়, ধীর চলমান গড় এবং এমএসিডি সূচক গণনা করে দামের প্রবণতা বিচার করে এবং সোনার ক্রস এবং মৃত ক্রস ট্রেডিং সংকেত তৈরি করে। এটি মুনাফা লক করতে এবং ধারাবাহিকভাবে প্রবণতা ট্র্যাক করতে লাভ, স্টপ লস এবং ট্রেলিং স্টপ লসকে একত্রিত করে।

কৌশলগত যুক্তি

এই কৌশল মূলত তিনটি সূচকের উপর ভিত্তি করে তৈরি করা হয়েছে।

প্রথমত, এটি দ্রুত চলমান গড় এবং দুটি ধীর চলমান গড় গণনা করে। যখন দ্রুত এমএ দুটি ধীর এমএ এর উপরে যায়, তখন একটি ক্রয় সংকেত উত্পন্ন হয়। যখন দ্রুত এমএ দুটি ধীর এমএ এর নীচে যায়, তখন একটি বিক্রয় সংকেত উত্পন্ন হয়। এটি স্বর্ণ ক্রস এবং মৃত ক্রস ট্রেডিং উপলব্ধি করতে স্বল্পমেয়াদী এবং দীর্ঘমেয়াদী প্রবণতার মধ্যে সম্পর্ক বিচার করে।

দ্বিতীয়ত, এটি এমএসিডি সূচক, এমএসিডি লাইন, সংকেত লাইন এবং হিস্টোগ্রাম সহ গণনা করে। যখন এমএসিডি হিস্টোগ্রাম > 0, এটি একটি উত্থান সূচক; যখন এমএসিডি হিস্টোগ্রাম < 0, এটি একটি হ্রাস সূচক। এটি সোনার ক্রস এবং মৃত ক্রস সংকেতগুলির নির্ভরযোগ্যতা বিচার করতে সহায়তা করে।

অবশেষে, এটি লাভ গ্রহণ, স্টপ লস এবং ট্রেলিং স্টপ লস প্রক্রিয়া অন্তর্ভুক্ত করে। লাভ গ্রহণ এবং স্টপ লস পয়েন্টগুলি লাভ এবং নিয়ন্ত্রণ ঝুঁকিতে লক করতে ব্যবহৃত হয়; ট্রেলিং স্টপ লস লাভগুলি ট্র্যাক রাখতে ব্যবহৃত হয়।

সুবিধা

এই কৌশলটির সুবিধাগুলির মধ্যে রয়েছেঃ

- গোল্ডেন ক্রস, ডেড ক্রস এবং এমএসিডির সাথে মিলিয়ে নির্ভরযোগ্যভাবে মূল্যের প্রবণতা বিচার করা যায়।

- স্টপ লস পয়েন্টগুলি বড় ক্ষতি রোধ করে।

- ট্রেইলিং স্টপ লস স্বয়ংক্রিয়ভাবে মুনাফা লক করে এবং ট্রেন্ড মুনাফা সর্বাধিক করে।

- নমনীয় প্যারামিটার সেটিং যেমন কাস্টমাইজড চলমান গড় সময়কাল।

ঝুঁকি

এছাড়াও কিছু ঝুঁকি আছেঃ

- দামের ধাক্কা স্টপ লস পয়েন্টকে ট্রিগার করতে পারে।

- দীর্ঘমেয়াদী স্টপ লস ট্রেইলিংয়ের জন্য ক্রমাগত পর্যবেক্ষণ এবং সময়মত সমন্বয় প্রয়োজন।

- অনুপযুক্ত প্যারামিটার সেটিংগুলি ওভারট্রেডিং বা মিসড ট্রেডিংয়ের কারণ হতে পারে।

সমাধানগুলো হল:

- অপ্রয়োজনীয় স্টপ লস এড়াতে সঠিক স্টপ লস পয়েন্ট সেট করুন।

- নিয়মিত প্যারামিটার সেটিংস পরীক্ষা করুন এবং অপ্টিমাইজ করুন।

- ম্যানুয়াল হস্তক্ষেপ এবং অবস্থা পর্যবেক্ষণ।

অপ্টিমাইজেশান নির্দেশাবলী

কৌশলটি নিম্নলিখিত দিকগুলি থেকেও অপ্টিমাইজ করা যেতে পারেঃ

- আরএসআই এর মত আরো সূচক যোগ করুন যাতে সংকেতগুলো আরো নির্ভরযোগ্য হয়।

- বিভিন্ন ট্রেডিং যন্ত্রের জন্য চলমান গড় পরামিতিগুলিকে অনুকূলিত করুন।

- বাজারের সাথে স্টপ পয়েন্ট পরিবর্তন করার জন্য গতিশীল ট্রেলিং স্টপ অ্যালগরিদম যুক্ত করুন।

- পজিশন সাইজিং এবং ঝুঁকি ব্যবস্থাপনা মডিউল যোগ করুন।

সংক্ষিপ্তসার

সংক্ষেপে, এটি একটি সহজ তবে কার্যকর কৌশল যা প্রবণতা বিচার করতে এবং ট্রেলিং স্টপ লস উপলব্ধি করতে সোনার ক্রস, ডেড ক্রস এবং এমএসিডি ব্যবহার করে। সুবিধাগুলি হ'ল উচ্চ কাস্টমাইজযোগ্যতার সাথে প্রবণতা ট্র্যাকিং এবং মুনাফা লকিং। এটি বিভিন্ন ট্রেডিং যন্ত্রের জন্য উপযুক্ত একটি সর্বজনীন পরামিতি অপ্টিমাইজেশন কৌশল। এখনও কিছু ঝুঁকি এবং অপ্টিমাইজেশান স্পেস রয়েছে তবে সামগ্রিকভাবে এটি একটি নির্ভরযোগ্য এবং ব্যবহারিক ট্রেডিং কৌশল।

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-21 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy('The Puria Method', shorttitle = 'Puria',overlay = true)

//=== GENERAL INPUTS ===

// short ma

maFastSource = input(defval = close, title = "Fast MA Source")

maFastLength = input(defval = 5, title = "Fast MA Period", minval = 1)

// long ma 1

maSlow1Source = input(defval = low, title = "Slow MA1 Source")

maSlow1Length = input(defval = 85, title = "Slow MA Period", minval = 1)

// long ma 2

maSlow2Source = input(defval = low, title = "Slow MA2 Source")

maSlow2Length = input(defval = 75, title = "Slow MA Period", minval = 1)

//macd

macdFastLength = input(defval = 12, title = "Fast MACD Period", minval = 1)

macdSlowLength = input(defval = 26, title = "Slow MACD Period", minval = 1)

macdSmaLength = input(defval = 9, title = "SMA MACD Period", minval = 1)

// the risk management inputs

inpTakeProfit = input(defval = 30, title = "Take Profit", minval = 0)

inpStopLoss = input(defval = 10, title = "Stop Loss", minval = 0)

inpTrailStop = input(defval = 5, title = "Trailing Stop Loss", minval = 0)

inpTrailOffset = input(defval = 0, title = "Trailing Stop Loss Offset", minval = 0)

// if an input is less than 1, assuming not wanted so we assign 'na' value to disable it.

useTakeProfit = inpTakeProfit >= 1 ? inpTakeProfit : na

useStopLoss = inpStopLoss >= 1 ? inpStopLoss : na

useTrailStop = inpTrailStop >= 1 ? inpTrailStop : na

useTrailOffset = inpTrailOffset >= 1 ? inpTrailOffset : na

// === SERIES SETUP ===

maFast = ema(maFastSource, maFastLength)

maSlow1 = wma(maSlow1Source, maSlow1Length)

maSlow2 = wma(maSlow2Source, maSlow2Length)

[_, signal, histLine] = macd(close, macdFastLength, macdSlowLength, macdSmaLength)

// === PLOTTING ===

fast = plot(maFast, title = "Fast MA", color = green, linewidth = 2, style = line, transp = 50)

slow1 = plot(maSlow1, title = "Slow MA1", color = red, linewidth = 2, style = line, transp = 50)

slow2 = plot(maSlow2, title = "Slow MA2", color = red, linewidth = 2, style = line, transp = 50)

// === LOGIC ===

signalUp = crossover(maFast, maSlow1) and crossover(maFast, maSlow2) and histLine > 0

signalDown = crossunder(maFast, maSlow1) and crossunder(maFast, maSlow2) and histLine < 0

// ===STRATEGY===

strategy.entry(id = "Long", long = true, when = signalUp)

strategy.entry(id = "Short", long = false, when = signalDown)

strategy.exit("Exit Long", from_entry = "Long", profit = useTakeProfit, loss = useStopLoss, trail_points = useTrailStop, trail_offset = useTrailOffset)

strategy.exit("Exit Short", from_entry = "Short", profit = useTakeProfit, loss = useStopLoss, trail_points = useTrailStop, trail_offset = useTrailOffset)

- চলমান গড় ক্রসওভার পরিমাণগত কৌশল

- রিভার্সাল ব্রেকআউট ওভারসোল্ড আরএসআই কৌশল

- ডাবল মুভিং এভারেজ বোলিংজার ব্যান্ড ট্রেন্ড ট্র্যাকিং কৌশল

- অনুভূতি ভিত্তিক এক্সবিটি ফিউচার ট্রেডিং কৌশল

- প্যারাবলিক এসএআর গতি বিপরীত কৌশল

- এম্পিরিকেল মোড ডিকম্পোজিশনের উপর ভিত্তি করে পরিমাণগত ট্রেডিং কৌশল

- গতিশীল পিরামিডিং কৌশল

- YinYang RSI ভলিউম ট্রেডিং কৌশল

- কোয়াড এমএ ট্রেন্ড স্কাল্পার কৌশল

- ওসিলেটর সূচক রূপান্তর কৌশল

- এটি একটি পরীক্ষামূলক পরিমাণগত ট্রেডিং কৌশল

- একক চলমান গড় ক্রসওভার বোলিংজার ব্যান্ড কৌশল

- আরএসআই ব্রেকআউট কৌশল একটি পরিমাণগত ট্রেডিং কৌশল

- চলমান গড় ক্রসওভার কৌশল একটি পরিমাণগত ট্রেডিং কৌশল

- ইম্পোমেন্টাম ব্রেকআউট মুভিং এভারেজ ট্রেডিং কৌশল

- ধীর হেইকেন আশি এক্সপোনেনশিয়াল মুভিং এভারেজ ট্রেডিং কৌশল

- পরিমাণগত মডেলের উপর ভিত্তি করে উচ্চ পারফরম্যান্স অ্যালগরিদমিক ট্রেডিং কৌশল

- বোলিংজার মম্পটাম ব্রেকআউট কৌশল

- প্যারাবলিক এসএআর এবং ইএমএ ট্রেন্ড ট্র্যাকিং কৌশল

- ভাঙা উচ্চ/নিম্ন কৌশল