ডাবল মুভিং এভারেজ গোল্ডেন ক্রস পরিমাণগত কৌশল

ওভারভিউ

ডুয়াল মুভিং এভারেজ গোল্ডেন ক্রস কোয়ান্টাইটেটিভ স্ট্র্যাটেজি (ডাবল মুভিং এভারেজ গোল্ডেন ক্রস কোয়ান্টাইটেটিভ স্ট্র্যাটেজি) একটি প্রযুক্তিগত সূচক কোয়ান্টাইটেটিভ ট্রেডিং কৌশল। এটি দুটি পৃথক পিরিয়ডের গড় গণনা করে ট্রেডিংয়ের প্রবণতা নির্ধারণ করে এবং কম ঝুঁকিপূর্ণ লেনদেন করে। স্বল্প-পিরিয়ডের গড় লাইনটি দীর্ঘ-পিরিয়ডের গড় লাইনটি অতিক্রম করার সময়, একটি গোল্ডেন ক্রস সংকেত উত্পন্ন করে, আরও বেশি করে; যখন এটি দীর্ঘ-পিরিয়ডের গড় লাইনটি অতিক্রম করে, একটি মৃত ক্রস সংকেত উত্পন্ন করে, খালি করে দেয়। এই কৌশলটি একই সাথে দামের চ্যানেলের সূচককে সংযুক্ত করে, মিথ্যা ব্রেকডাউন এড়াতে।

কৌশল নীতি

ডাবল-ইউনিভার্সাল গোল্ডেন ক্রস কোয়ান্টিফিকেশন কৌশলটি ইউনিভার্সাল থিওরির উপর ভিত্তি করে। ইউনিভার্সালটি কার্যকরভাবে বাজারের শব্দকে শোষণ করতে পারে এবং দীর্ঘমেয়াদী প্রবণতার দিক নির্দেশ করে। সংক্ষিপ্ত-কালীন গড় লাইনটি দীর্ঘকালীন গড় লাইন অতিক্রম করার সময়, ট্রেডিং নীচে থেকে উপরের দিকে বিপরীত হয়, এটি একটি কেনার সংকেত; যখন সংক্ষিপ্ত-কালীন গড় লাইনটি দীর্ঘ-কালীন গড় লাইন অতিক্রম করে, এটি উপরের থেকে নীচের দিকে বিপরীত হয়, এটি একটি বিক্রয় সংকেত। এই কৌশলটি দুটি গ্রুপের গড় লাইন স্থাপন করে, প্রথমটি গ্রুপ 2 দিনের গড় লাইন এবং 3 দিনের গড় লাইন, দ্বিতীয় গ্রুপটি 420 দিনের গড় লাইন। যখন 2 দিনের লাইনটি 3 দিনের গড় লাইন অতিক্রম করে তখন এটি একটি কেনার সংকেত দেয়, যখন এটি একটি বিক্রয় সংকেত তৈরি করে। 420 দিনের লাইনটি দীর্ঘমেয়াদী প্রবণতা নির্ধারণের জন্য ব্যবহৃত হয়, ট্রেডিংয়ের আগে স্বল্পমে

এই কৌশলটির মূল কোড লজিক হল:

- ২ দিনের গড়, ৩ দিনের গড় এবং ৪২০ দিনের গড় গণনা করুন

- ২-দিনের গড় এবং ৩-দিনের গড়ের গোল্ডেন ফর্কের ডেড ফর্কের বিচার

- ভুয়া ব্রেকিং এড়াতে ৪২০ দিনের গড় লাইন ফিল্টারিং ব্যবহার করুন

- ক্রয় এবং বিক্রয় সংকেত উত্পন্ন

এই নীতিগুলো হলঃ

- শেষ 3 দিনের মধ্যে বন্ধের মূল্য গণনা করুন 2 দিনের সরল চলমান গড় n2ma এবং 3 দিনের সরল চলমান গড় nma

- গত 420 দিনের জন্য বন্ধের মূল্যের ভারী চলমান গড় rvwma গণনা করুন

- n2ma-তে nma ব্যবহার করার সময় একটি ক্রয় সংকেত উৎপন্ন হয়

- যখন n2ma এর নিচে nma অতিক্রম করে তখন বিক্রয় সংকেত উৎপন্ন হয়

- rvwma ফিল্টারিং সিগন্যাল ব্যবহার করে, শুধুমাত্র rvwma এর নিচে n2ma একটি কেনার সিগন্যাল তৈরি করে, এবং rvwma এর উপরে n2ma একটি বিক্রয় সিগন্যাল তৈরি করে

দ্বি-সমান্তরাল ক্রস দ্বারা স্বল্পমেয়াদী প্রবণতা বিপরীত পয়েন্ট বিচার করুন, প্যারামিটার ফিল্টার সেট করুন যাতে ভুল লেনদেন এড়ানো যায়। এই কৌশলটি স্বল্পমেয়াদী সমন্বয়ের পরে প্রবণতা বিপরীত সুযোগকে কার্যকরভাবে ক্যাপচার করতে পারে, মুনাফা ফ্যাক্টর বেশি।

সামর্থ্য বিশ্লেষণ

ডাবল-ভ্যালুয়েটরি গোল্ড ক্রস কোয়ান্টেশন কৌশলটির নিম্নলিখিত সুবিধাগুলি রয়েছেঃ

- সহজ এবং নির্ভরযোগ্য: দ্বৈত সমান্তরাল ক্রস তত্ত্ব ব্যবহার করে, স্বল্পমেয়াদী মূল্য পরিবর্তনের প্রবণতা বিচার করে, সংকেত সহজ এবং পরিষ্কার উৎপন্ন করে।

- উচ্চ সংবেদনশীলতা২-দিন এবং ৩-দিনের গড় রেখার পরামিতি সেট করা হচ্ছে, যা স্বল্পমেয়াদী মূল্য পরিবর্তনের জন্য সংবেদনশীল।

- Noise ফিল্টার মূল্য চ্যানেল সূচক চালু করা, যাতে গোলমাল দূর হয় এবং ভুল লেনদেন এড়ানো যায়।

- অভিযোজনযোগ্য: দ্বৈত সমান্তরাল ক্রস তত্ত্ব বিভিন্ন জাত এবং বিভিন্ন সময়কালের জন্য প্রযোজ্য, সহজেই বাস্তবায়নযোগ্য।

- সহজেই অপ্টিমাইজ করা যায়: গড়রেখার প্যারামিটার সমন্বয় পরিবর্তন, ফিল্টার প্যারামিটার সমন্বয়, কৌশল অপ্টিমাইজেশান স্থান বড়

- রিয়েল-টাইম প্রমাণীকরণ: এই ধরনের দ্বি-সমান্তরাল ক্রস কৌশলটি বাস্তব জগতে প্রমাণিত হয়েছে এবং এর প্রভাব স্থিতিশীল।

ঝুঁকি বিশ্লেষণ

ডাবল-ভ্যালুয়েটরি গোল্ড ক্রস কোয়ান্টিফিকেশন কৌশলগুলি নিম্নলিখিত ঝুঁকি নিয়ে আসেঃ

- ঝুঁকি পুনর্নির্দেশ“আমি মনে করি, এই প্রবণতাটি আমাদের জন্য একটি বড় চ্যালেঞ্জ।

- ট্রেন্ড রিভার্সাল ঝুঁকিএদিকে, মার্কেটের দীর্ঘমেয়াদী প্রবণতাকে বিপরীতমুখী করে তোলার জন্য হঠাৎ করেই একটি ঘটনা ঘটেছে।

- প্যারামিটার অপ্টিমাইজেশান ঝুঁকি: ভুল প্যারামিটারগুলি নীতির কার্যকারিতার জন্য ক্ষতিকর হতে পারে।

- ওভার অপ্টিমাইজেশন ঝুঁকিপ্যারামিটার অপ্টিমাইজেশনের ফলে ওভারফিট হতে পারে।

- রিয়েল ডিস্কের ঝুঁকি: রিয়েল-ডিস্ক এবং রিটার্নিংয়ের মধ্যে পার্থক্য ফলাফলকে প্রভাবিত করতে পারে।

নিম্নলিখিত উপায়ে ঝুঁকি কমাতে পারেনঃ

- একক ক্ষতি নিয়ন্ত্রণের জন্য যুক্তিসঙ্গত স্টপ লস সেট করুন।

- মৌলিক বিশ্লেষণের সাথে, বিপরীতমুখী ট্রেডিং এড়িয়ে চলুন।

- সঠিক জাত এবং সঠিক চক্রের অপ্টিমাইজেশান নির্বাচন করুন।

- প্যারামিটার সংবেদনশীলতা পরীক্ষা করুন।

- একটি বাস্তব পরীক্ষার পর্ব যোগ করা হয়েছে।

অপ্টিমাইজেশান দিক

ডাবল-ভ্যালুয়েটরি গোল্ড ক্রস কোয়ান্টিফিকেশন কৌশলটি নিম্নলিখিত দিকগুলি থেকেও অপ্টিমাইজ করা যেতে পারেঃ

প্যারামিটার অপ্টিমাইজেশান: গড়রেখার প্যারামিটারগুলি এবং চ্যানেলের সূচক প্যারামিটারগুলি সামঞ্জস্য করুন, সর্বোত্তম প্যারামিটার সমন্বয় নির্বাচন করুন। জেনেটিক অ্যালগরিদমের মতো সরঞ্জামগুলির সাহায্যে অপ্টিমাইজেশন করা যেতে পারে।

প্রজাতি নির্বাচন: বিভিন্ন জাতের বৈশিষ্ট্য অনুসারে, সর্বাধিক মিলিত গড় লাইন প্যারামিটার নির্বাচন করুন। যেমন আগ্রহের প্রজাতির জন্য একটি সংক্ষিপ্ত সময়ের গড় লাইন সেট করুন।

অপ্টিমাইজ করা স্টপ লস স্ট্র্যাটেজি: float ডায়নামিক স্টপ সেট করুন, স্টপ ট্র্যাকিং এবং অন্যান্য স্টপ মোডগুলি এড়িয়ে চলুন।

অপারেটিং অপ্টিমাইজেশানট্রেডিং এর প্রবণতাঃ ট্রেডিং এর প্রবণতা নির্দেশকগুলির সাথে মিলিত, প্রবণতা সমান্তরাল অপারেশন গ্রহণ করুন, বিপরীতমুখী ট্রেডিং এড়িয়ে চলুন

মেশিন লার্নিং এর সমন্বয়: এলএসটিএম, আরএনএন ইত্যাদির মতো গভীর শিক্ষণ মডেল ব্যবহার করে সংকেতের গুণমান এবং প্রবেশের সময় নির্ধারণে সহায়তা করুন।

সারসংক্ষেপ

ডাবল ইক্যুয়ালাইন গোল্ড ক্রস কোয়ান্টামাইজেশন কৌশলটি স্বল্পমেয়াদী প্রবণতা নির্ধারণের জন্য একটি সহজ ইক্যুয়ালাইন ক্রস নীতি ব্যবহার করে। চ্যানেল সূচকগুলি কার্যকরভাবে ত্রুটিযুক্ত সংকেতগুলিকে ফিল্টার করে। কৌশলটির যুক্তি সহজেই বাস্তবায়িত হয়, প্যারামিটারগুলি সামঞ্জস্য করা নমনীয়, রিয়েল-টাইম যাচাইয়ের কার্যকারিতা ভাল, এটি একটি প্রস্তাবিত কোয়ান্টামাইজেশন কৌশল। এই কৌশলটি প্যারামিটার অপ্টিমাইজেশন, স্টপ লস অপ্টিমাইজেশন, মেশিন লার্নিং ইত্যাদির মাধ্যমে আপগ্রেড করা যেতে পারে, ফলাফল আরও ভাল হবে, ডিজিটাল মুদ্রা, স্টক ইত্যাদির জন্য উপযুক্ত।

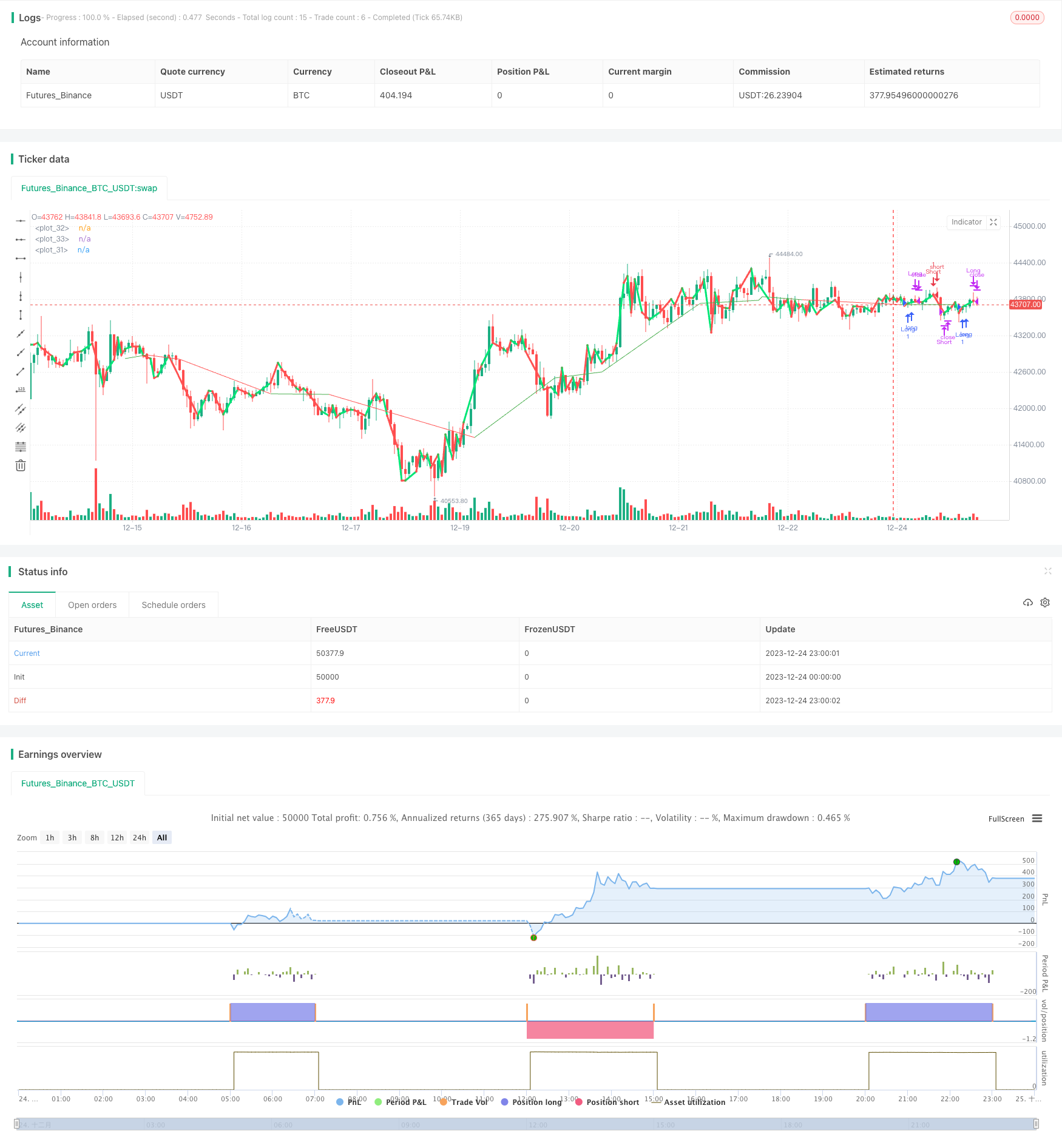

/*backtest

start: 2023-12-24 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Indicator420 by SeaSide420

strategy("Indicator420 strategy", overlay=true)

q=input(title="HullMA",defval=420)

z=input(title="HullMA cross",defval=3)

a=input(title="VWMA",defval=14)

rvwma=vwma(close,round(a))

rvwma2=vwma(close,round(a*2))

rvwma3=vwma(close,round(a*3))

n2ma=2*wma(close,round(z/2))

nma=wma(close,z)

diff=n2ma-nma

sqn=round(sqrt(z))

n2ma1=2*wma(close[1],round(z/2))

nma1=wma(close[1],z)

diff1=n2ma1-nma1

sqn1=round(sqrt(z))

n2ma2=2*wma(close[2],round(q/2))

nma2=wma(close[2],q)

diff2=n2ma2-nma2

sqn2=round(sqrt(q))

n1=wma(diff,sqn)

n2=wma(diff1,sqn)

n3=wma(diff2,sqn)

b=n1>n2?red:lime

c=n1>n2?green:red

d=n3>rvwma3?red:green

e=rvwma2>rvwma3?green:red

f=n1>n2?red:green

//plot(rvwma3, color=e, linewidth=1)

plot(cross(rvwma, rvwma2) ? rvwma : na, style = line,color=e, linewidth = 1)

plot(cross(n1, n2) ? n1 : na, style = line,color=b, linewidth = 3)

plot(cross(n1, n2) ? n1 : na, style = circles,color=c, linewidth = 4)

closelong = n1<n2

if (closelong)

strategy.close("Long")

closeshort = n1>n2

if (closeshort)

strategy.close("Short")

longCondition = n1>n2 and strategy.opentrades<1 and n1<rvwma3

if (longCondition)

strategy.entry("Long",strategy.long)

shortCondition = n1<n2 and strategy.opentrades<1 and n1>rvwma3

if (shortCondition)

strategy.entry("Short",strategy.short)