ডাবল-ফ্যাক্টর ইমপুটাম ট্র্যাকিং বিপরীত কৌশল

লেখক:চাওঝাং, তারিখঃ 2024-01-18 11:33:40ট্যাগঃ

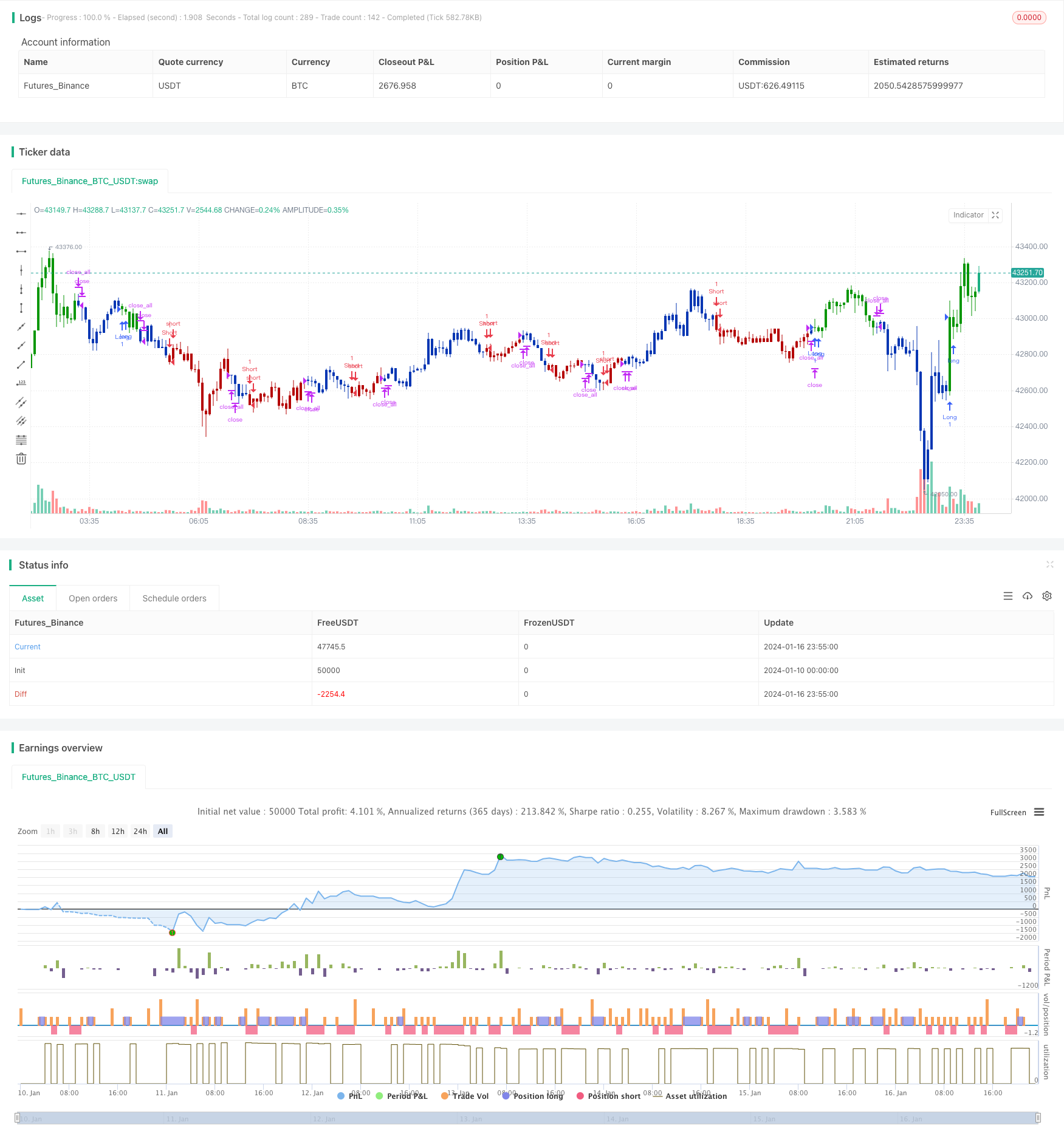

সারসংক্ষেপ

এই কৌশলটি স্বল্পমেয়াদী বিপরীতমুখী এবং বাজারে দীর্ঘমেয়াদী ধারাবাহিকতা থেকে উদ্ভূত সুযোগগুলি ক্যাপচার করার জন্য একটি দ্বৈত-ফ্যাক্টর মডেল নির্মাণের জন্য স্টকগুলির মূল্য বিপরীতমুখী ফ্যাক্টর এবং গতির ফ্যাক্টরকে একত্রিত করে। এটি প্রথমে 123 টি চার্ট প্যাটার্ন ব্যবহার করে স্বল্পমেয়াদী মূল্য বিপরীতমুখী সংকেতগুলি নির্ধারণ করে, তারপরে মাঝারি থেকে দীর্ঘমেয়াদী প্রবণতা বিচার করার জন্য লাগুর আরএসআই সূচক অন্তর্ভুক্ত করে এবং শেষ পর্যন্ত দ্বৈত-ফ্যাক্টর সংকেতগুলির কার্যকর সংহতকরণ অর্জন করে।

কৌশলগত নীতি

এই কৌশল দুটি অংশ নিয়ে গঠিত:

-

123 বিপরীত প্যাটার্ন ফ্যাক্টর

এই অংশটি গত দুই দিনের মধ্যে বন্ধের দামের পরিবর্তন পরীক্ষা করে স্বল্পমেয়াদী মূল্য বিপরীত সংকেত সনাক্ত করে। বিশেষত, যদি গতকালের বন্ধের মূল্য আগের দুই দিনের তুলনায় কম হয় এবং আজকের বন্ধের মূল্য গতকালের তুলনায় বেশি হয় তবে এটি একটি উত্থানমুখী মূল্য বিপরীত সংকেত হিসাবে নির্ধারণ করা যেতে পারে। স্টক সূচক বিচারকে সহায়তা করার জন্য একটি সহায়ক উপায় হিসাবে কাজ করে।

-

লেগুর ফিল্টার করা আরএসআই ফ্যাক্টর

এই অংশটি লেগুর ফিল্টার ব্যবহার করে আরও প্রতিক্রিয়াশীল আরএসআই সূচক তৈরি করে। দামের পরিবর্তনের জন্য ঐতিহ্যবাহী আরএসআই সূচকগুলির সংবেদনশীলতা তুলনামূলকভাবে কম। বিপরীতে, লেগুর ফিল্টারগুলি কম historicalতিহাসিক ডেটা ব্যবহার করে সূচক তৈরি করতে পারে, যার ফলে দামের ওঠানামাতে সংবেদনশীলতা উন্নত হয়। নতুন আরএসআই সূচকটি মাঝারি থেকে দীর্ঘমেয়াদী প্রবণতা নির্ধারণের জন্য ব্যবহৃত হয়।

অবশেষে, কৌশলটি উভয় কারণের সংকেতকে একত্রিত করে, যাতে স্বল্পমেয়াদী বিপরীতমুখী ঘটনাগুলি সামগ্রিক বাজারের প্রবণতার সাথে সামঞ্জস্যপূর্ণ হয়, যাতে পুনর্নির্মাণের সুযোগগুলি মুনাফা করতে পারে।

কৌশলটির সুবিধা

এই কৌশলটির সবচেয়ে বড় সুবিধা হল বিপরীতমুখী এবং প্রবণতা ফ্যাক্টরগুলির সফল সংমিশ্রণে। বিপরীতমুখী ফ্যাক্টর মূল্য সংহতকরণের পরে স্বল্পমেয়াদী পলব্যাক সুযোগগুলি ক্যাপচার করে, যখন প্রবণতা ফ্যাক্টর নিশ্চিত করে যে সামগ্রিক দীর্ঘ / সংক্ষিপ্ত পক্ষপাত পরিবর্তন হয় না। স্বতন্ত্র বিপরীতমুখী বা গতির মডেলগুলির তুলনায়, এই দ্বৈত-ফ্যাক্টর মডেলটি মিথ্যা সংকেত হ্রাস করার সময় দীর্ঘ / সংক্ষিপ্ত সংকেতগুলির নির্ভুলতা উন্নত করতে পারে।

এছাড়াও, লাগুরের আরএসআই-এর প্রবর্তন মূল্য পরিবর্তনের প্রতি মডেলের সংবেদনশীলতা বৃদ্ধি করে, যা উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ের জন্য বিশেষভাবে গুরুত্বপূর্ণ।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির প্রধান ঝুঁকি হ'ল দুটি কারণ থেকে দ্বন্দ্বপূর্ণ সংকেতগুলির সম্ভাবনা। বিশেষত অস্থির বাজারের সংশোধন চলাকালীন, স্বল্পমেয়াদী দামগুলি প্রায়শই বিপরীত হতে পারে যখন মাঝারি থেকে দীর্ঘমেয়াদী প্রবণতাও পরিবর্তিত হতে শুরু করে। এই ক্ষেত্রে, দুটি ধরণের সংকেত সহজেই অসঙ্গতি বা বিলম্বের সম্মুখীন হতে পারে। এটি ভুল কৌশল সংকেত এবং মিসড এন্ট্রি সুযোগ বা অপ্রয়োজনীয় ক্ষতির দিকে পরিচালিত করে।

এছাড়াও, খারাপ প্যারামিটার কনফিগারেশনগুলিও খারাপ কৌশল সম্পাদনের দিকে পরিচালিত করতে পারে। বিপরীতমুখী এবং প্রবণতা ফ্যাক্টরগুলির অন্তর্গত প্রযুক্তিগত সূচকগুলির জন্য প্যারামিটারগুলি পৃথকভাবে অনুকূলিতকরণ এবং পরীক্ষা করা দরকার। অনুপযুক্ত প্যারামিটার সংমিশ্রণগুলি কৌশলটির কার্যকারিতা উল্লেখযোগ্যভাবে হ্রাস করতে পারে।

অপ্টিমাইজেশান নির্দেশাবলী

এই কৌশলটির জন্য ভবিষ্যতের অপ্টিমাইজেশানগুলির মূল ফোকাসগুলি সংকেত ফিল্টারিং এবং পরামিতি নির্বাচন জড়িত। দ্বি-ফ্যাক্টর সংকেতগুলির দ্বন্দ্বের সময় আরও ফিল্টারিং শর্ত প্রবর্তন করা যেতে পারে, যাতে নিশ্চিত হয় যে ট্রেডগুলি কেবলমাত্র উচ্চ-নিশ্চয়তার দৃশ্যকল্পগুলিতে স্থাপন করা হয়। এটি ভুয়া সংকেতগুলিকে ব্যাপকভাবে হ্রাস করতে পারে।

প্যারামিটার নির্বাচনের জন্য, মেশিন লার্নিং এবং বৈজ্ঞানিক পরীক্ষার পদ্ধতিগুলি বিভিন্ন প্যারামিটার সংমিশ্রণের পদ্ধতিগতভাবে পরীক্ষা করার চেষ্টা করা যেতে পারে এবং সর্বোত্তম কনফিগারেশনে পৌঁছাতে পারে। এটিতে উল্লেখযোগ্য কম্পিউটিং শক্তি প্রয়োজন তবে কৌশলটির স্থিতিশীলতা উল্লেখযোগ্যভাবে উন্নত করতে পারে।

সংক্ষিপ্তসার

এই কৌশলটি স্বল্পমেয়াদী pullbacks এবং মাঝারি থেকে দীর্ঘমেয়াদী ধারাবাহিকতার উপর মূলধন উপার্জন করার জন্য একটি দ্বৈত-ফ্যাক্টর মডেলের মাধ্যমে বিপরীতমুখী এবং প্রবণতা কারণগুলি সফলভাবে একত্রিত করেছে। লাগুর ফিল্টারযুক্ত আরএসআই প্রবর্তন এছাড়াও মূল্য পরিবর্তনের জন্য মডেল সংবেদনশীলতা উন্নত করে। পরবর্তী পর্যায়ে কৌশল আরও উন্নত করার জন্য সংকেত ফিল্টারিং এবং পরামিতি অপ্টিমাইজেশান উপর দৃষ্টি নিবদ্ধ করা হবে।

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/01/2021

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// This is RSI indicator which is more sesitive to price changes.

// It is based upon a modern math tool - Laguerre transform filter.

// With help of Laguerre filter one becomes able to create superior

// indicators using very short data lengths as well. The use of shorter

// data lengths means you can make the indicators more responsive to

// changes in the price.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

LB_RSI(gamma,BuyBand,SellBand) =>

pos = 0.0

xL0 = 0.0

xL1 = 0.0

xL2 = 0.0

xL3 = 0.0

xL0 := (1-gamma) * close + gamma * nz(xL0[1], 1)

xL1 := - gamma * xL0 + nz(xL0[1], 1) + gamma * nz(xL1[1], 1)

xL2 := - gamma * xL1 + nz(xL1[1], 1) + gamma * nz(xL2[1], 1)

xL3 := - gamma * xL2 + nz(xL2[1], 1) + gamma * nz(xL3[1], 1)

CU = (xL0 >= xL1 ? xL0 - xL1 : 0) + (xL1 >= xL2 ? xL1 - xL2 : 0) + (xL2 >= xL3 ? xL2 - xL3 : 0)

CD = (xL0 >= xL1 ? 0 : xL1 - xL0) + (xL1 >= xL2 ? 0 : xL2 - xL1) + (xL2 >= xL3 ? 0 : xL3 - xL2)

nRes = iff(CU + CD != 0, CU / (CU + CD), 0)

pos := iff(nRes > BuyBand, 1,

iff(nRes < SellBand, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Laguerre-based RSI", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

gamma = input(0.5, minval=-0.1, maxval = 0.9)

BuyBand = input(0.8, step = 0.01)

SellBand = input(0.2, step = 0.01)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posLB_RSI = LB_RSI(gamma,BuyBand,SellBand)

pos = iff(posReversal123 == 1 and posLB_RSI == 1 , 1,

iff(posReversal123 == -1 and posLB_RSI == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )

- এটিআর ভিত্তিক সুপারট্রেন্ড কৌশল

- চলমান গড়ের উপর ভিত্তি করে কৌশল অনুসরণ করে প্রবণতা

- প্যারাবোলিক এসএআর ট্রেন্ড ট্র্যাকিং কৌশল

- বোলিংজার ব্যান্ডস ব্রেকআউট কৌশল

- কৌশল অনুসারে মাল্টি-ফ্যাক্টর চলমান গড় প্রবণতা

- মাল্টি টাইমফ্রেম ট্রেন্ড ট্র্যাকিং কৌশল

- সাপ্তাহিক অগ্রগতি সঞ্চালন গড় ট্রেডিং কৌশল

- আরএসআই+বোলিংজার ব্যান্ডস ব্রেকআউট কৌশল নিম্ন এলাকায়

- প্যারাবলিক এসএআর, স্টক এবং সিকিউরিটি ইন্ডিকেটর ভিত্তিক মাল্টি-টাইমফ্রেম কোন্টিটেটিভ ট্রেডিং কৌশল

- স্বর্ণের দ্রুত অগ্রগতি EMA ট্রেডিং কৌশল

- ইম্পটেম রিভার্সাল ট্রেডিং কৌশল

- ডিসিএ কৌশল সহ বোলিংজার ব্যান্ড এবং আরএসআই মিশ্রণ

- এমা পুলব্যাক শর্ট স্ট্র্যাটেজি

- নোরব্যান্ডের গতির অবস্থান কৌশল

- ডাবল কনফার্মেশন রিভার্সাল ট্রেন্ড ট্র্যাকিং কৌশল

- এমএসিডি সূচক চালিত ওবিভি কোয়ান্ট ট্রেডিং কৌশল

- ডাউনট্রেন্ড কৌশল অনুসরণ করে ডলারের মূল্য গড়

- ট্রিপল ইন্ডিকেটর সেন্টিমেন্ট চালিত ব্রেকআউট কৌশল

- চলমান গড়, মূল্য প্যাটার্ন এবং ভলিউম উপর ভিত্তি করে একটি প্রবণতা বিপরীত কৌশল

- দ্বিগুণ চলমান গড় কৌশল