Yiyun ব্রেকথ্রু এবং ADX সূচকের উপর ভিত্তি করে পরিমাণগত ট্রেডিং কৌশল

ওভারভিউ

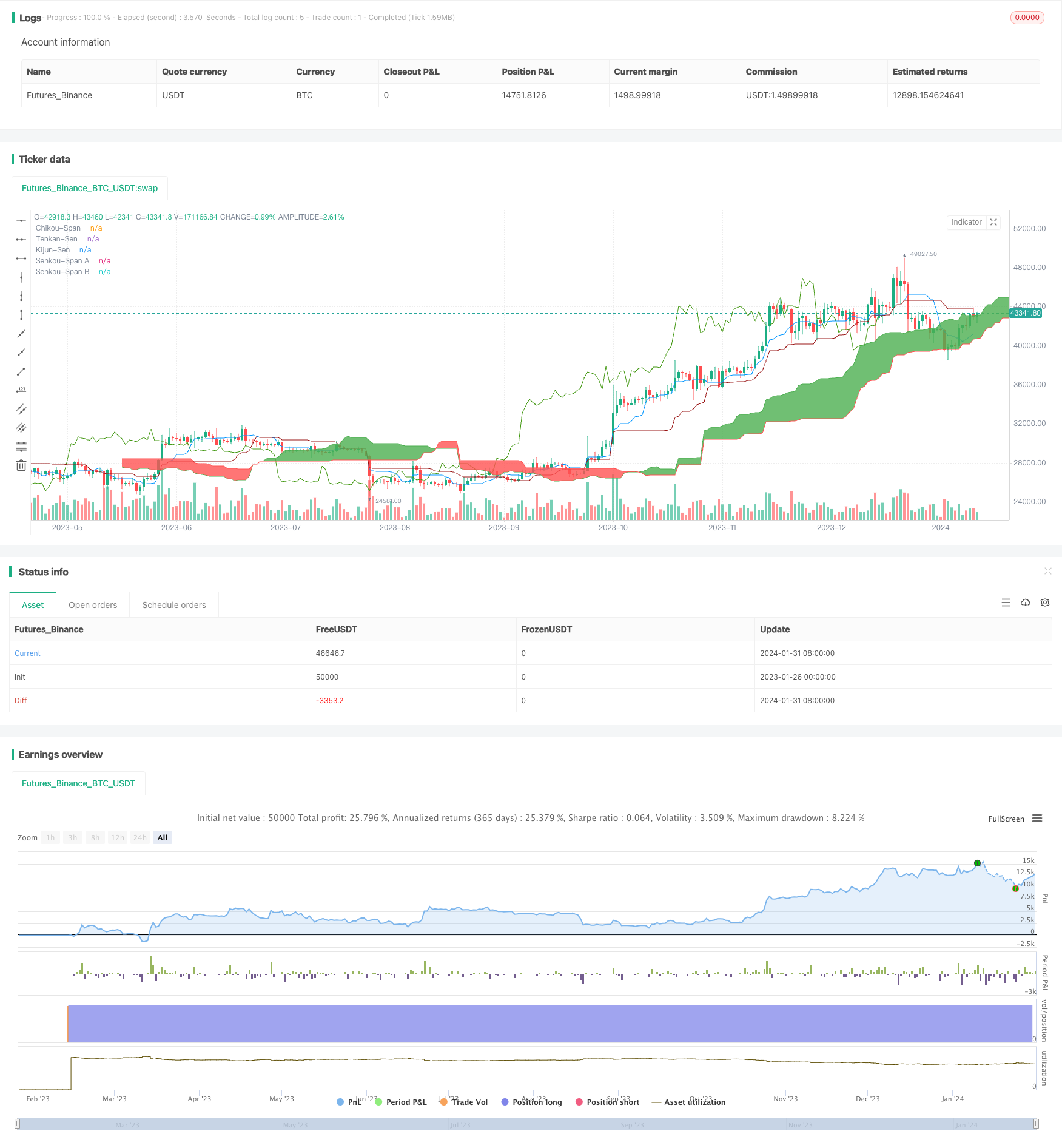

এই কৌশলটির নাম হল ক্লাউড ব্রেকিং এবং এডিএক্স সূচক ভিত্তিক কোয়ান্টাম ট্রেডিং কৌশল। এটি একটি ক্লাউড গ্রাফিকাল টেকনিক্যাল অ্যানালিসিস এবং গড় ট্রেন্ডিং সূচক (ADX) সূচককে একত্রিত করে যখন একটি ওভারহেড বা খালি অবস্থান স্থাপন করার সিদ্ধান্ত নেয়। বিশেষত, এটি যখন ক্লাউড গ্রাফিকালের মূল অঞ্চলে মূল্যের ব্রেকিং হয় এবং এডিএক্স সূচকটি একটি শক্তিশালী প্রবণতা দেখায় তখন অবস্থান স্থাপন করে।

কৌশল নীতি

এই কৌশলটি মূল সমর্থন এবং প্রতিরোধের অঞ্চলগুলি নির্ধারণের জন্য কর্পস সূচকগুলির মধ্যে একটি একক ক্লাউড গ্রাফিক কিলার ব্যবহার করে। এটি একই সাথে ADX সূচকগুলির সাথে প্রবণতার শক্তি নির্ধারণ করে। নির্দিষ্ট ট্রেডিং কৌশল নিয়মগুলি নিম্নরূপঃ

মাল্টি-হেড হাউজিং সিগন্যালঃ

- অ্যান্টেনা লাইন বেঞ্চমার্ক লাইন অতিক্রম করে

- 0-অক্ষের মাধ্যমে ধীর গতির লাইন

- মেঘের চেয়েও বেশি দাম

- ADX মান 45 এর নিচে ((প্রবণতা খুব বেশি প্রসারিত হয়নি)

- + ডিআই মান - ডিআই মানের চেয়ে বেশি ((উচ্চমুখী প্রবণতা নির্দেশ করে)

খালি মাথা গড়ার সংকেত:

- অ্যান্টেনা লাইন নিচে বেঞ্চলাইন অতিক্রম করে

- 0-অক্ষের নিচে ধীর গতির লাইন

- মেঘের নীচে দাম

- ADX মান 45 এর উপরে ((প্রবণতা বিপরীত হতে পারে)

- +ডিআই মান -ডিআই মানের নিচে ((নিম্নমুখী প্রবণতা হিসাবে নির্দেশ করে)

সামর্থ্য বিশ্লেষণ

এই কৌশলটি গ্রাফিকাল প্রযুক্তিগত বিশ্লেষণ এবং প্রবণতা বিশ্লেষণ সূচকগুলির সাথে মিলিত হয় যা বাজারের গতি এবং শক্তিশালী অঞ্চলগুলিকে কার্যকরভাবে নির্ধারণ করতে পারে। এর সুবিধাগুলি নিম্নরূপঃ

- একটি মেঘের গ্রাফিক ব্যবহার করে একটি শক্তিশালী প্রবণতা ধরার জন্য গুরুত্বপূর্ণ সমর্থন ও প্রতিরোধের অঞ্চলগুলি নির্ধারণ করুন

- ট্রেডিং ভুল এড়ানোর জন্য ADX ইন্ডেক্সের সাহায্যে ট্রেডিংয়ের সত্যিকারের শক্তি নির্ণয় করুন

- নিয়ম পরিষ্কার, সহজেই ব্যবহার করা যায়, সহজেই ডিস্কের মধ্যে রাখা যায়

ঝুঁকি ও সমাধান

এই কৌশলটির কিছু ঝুঁকিও রয়েছে, যা মূলত ADX সূচক দ্বারা নির্ধারিত অস্থিরতার উপর দৃষ্টি নিবদ্ধ করে। নির্দিষ্ট ঝুঁকি এবং সমাধানগুলি নিম্নরূপঃ

- ADX হিসাবটি পিছিয়ে আছে এবং দ্রুত বিপরীতটি মিস করতে পারে। ADX প্যারামিটারগুলি যথাযথভাবে হ্রাস করা যেতে পারে যাতে এটি আরও সংবেদনশীল হয়

- এডিএক্স ঝড়ের পরিস্থিতিতে ভাল কাজ করে না। অন্যান্য সূচক ফিল্টার যুক্ত করা যেতে পারে, যেমন BOLL চ্যানেল ইত্যাদি

- একক ক্লাউড গ্রাফিক্সও ব্যর্থ হতে পারে। প্যারামিটারগুলি যথাযথভাবে সামঞ্জস্য করতে বা অন্যান্য সূচক সহায়ক যুক্ত করতে পারে

কৌশলগত সুপারিশ

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকেও উন্নত করা যেতে পারেঃ

- আরও কিছু জাতের জন্য একটি মেঘের গ্রাফিক্সের প্যারামিটার পরিবর্তন করা

- একক ক্ষতি নিয়ন্ত্রণে স্টপ লস কৌশল বাড়ানো

- আরও সূচক সংযুক্ত করে সূচক সংমিশ্রণ ফিল্টার সংকেত তৈরি করে

- মডেল পূর্বাভাস মডিউল যোগ করা হয়েছে, মেশিন লার্নিং ব্যবহার করে প্রবণতা সংকেত effector আরও বিচার করা হয়েছে

সারসংক্ষেপ

এই কৌশলটি ক্লাউড গ্রাফিকাল প্রযুক্তিগত বিশ্লেষণ এবং এডিএক্স প্রবণতা বিচার সূচকগুলির সাথে একত্রিত করে একটি পরিষ্কার এবং সম্পূর্ণ পরিমাণগত ট্রেডিং কৌশল গঠন করে। এটি মূল সমর্থন প্রতিরোধের অঞ্চলগুলি নির্ধারণ করে এবং প্রবণতা বিচারকে কার্যকরভাবে বাজারের সুযোগগুলি দখল করতে পারে। এই কৌশলটি সহজেই রিয়েল-টাইমে রয়েছে এবং অপ্টিমাইজ করার জন্য জায়গা রয়েছে। সামগ্রিকভাবে এটি একটি উচ্চমানের পরিমাণগত কৌশল।

/*backtest

start: 2023-01-26 00:00:00

end: 2024-02-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Coinrule

//@version=5

strategy('Ichimoku Cloud with ADX (By Coinrule)',

overlay=true,

initial_capital=1000,

process_orders_on_close=true,

default_qty_type=strategy.percent_of_equity,

default_qty_value=30,

commission_type=strategy.commission.percent,

commission_value=0.1)

showDate = input(defval=true, title='Show Date Range')

timePeriod = time >= timestamp(syminfo.timezone, 2022, 1, 1, 0, 0)

// Stop Loss and Take Profit for Shorting

Stop_loss = input(1) / 100

Take_profit = input(5) / 100

longStopPrice = strategy.position_avg_price * (1 - Stop_loss)

longTakeProfit = strategy.position_avg_price * (1 + Take_profit)

// Inputs

ts_bars = input.int(9, minval=1, title='Tenkan-Sen Bars')

ks_bars = input.int(26, minval=1, title='Kijun-Sen Bars')

ssb_bars = input.int(52, minval=1, title='Senkou-Span B Bars')

cs_offset = input.int(26, minval=1, title='Chikou-Span Offset')

ss_offset = input.int(26, minval=1, title='Senkou-Span Offset')

long_entry = input(true, title='Long Entry')

short_entry = input(true, title='Short Entry')

middle(len) => math.avg(ta.lowest(len), ta.highest(len))

// Ichimoku Components

tenkan = middle(ts_bars)

kijun = middle(ks_bars)

senkouA = math.avg(tenkan, kijun)

senkouB = middle(ssb_bars)

// Plot Ichimoku Kinko Hyo

plot(tenkan, color=color.new(#0496ff, 0), title='Tenkan-Sen')

plot(kijun, color=color.new(#991515, 0), title='Kijun-Sen')

plot(close, offset=-cs_offset + 1, color=color.new(#459915, 0), title='Chikou-Span')

sa = plot(senkouA, offset=ss_offset - 1, color=color.new(color.green, 0), title='Senkou-Span A')

sb = plot(senkouB, offset=ss_offset - 1, color=color.new(color.red, 0), title='Senkou-Span B')

fill(sa, sb, color=senkouA > senkouB ? color.green : color.red, title='Cloud color', transp=90)

ss_high = math.max(senkouA[ss_offset - 1], senkouB[ss_offset - 1])

ss_low = math.min(senkouA[ss_offset - 1], senkouB[ss_offset - 1])

// ADX

[pos_dm, neg_dm, avg_dm] = ta.dmi(14, 14)

// Entry/Exit Signals

tk_cross_bull = tenkan > kijun

tk_cross_bear = tenkan < kijun

cs_cross_bull = ta.mom(close, cs_offset - 1) > 0

cs_cross_bear = ta.mom(close, cs_offset - 1) < 0

price_above_kumo = close > ss_high

price_below_kumo = close < ss_low

bullish = tk_cross_bull and cs_cross_bull and price_above_kumo and avg_dm < 45 and pos_dm > neg_dm

bearish = tk_cross_bear and cs_cross_bear and price_below_kumo and avg_dm > 45 and pos_dm < neg_dm

strategy.entry('Long', strategy.long, when=bullish and long_entry and timePeriod)

strategy.close('Long', when=bearish and not short_entry)

strategy.entry('Short', strategy.short, when=bearish and short_entry and timePeriod)

strategy.close('Short', when=bullish and not long_entry)