স্বর্ণের জন্য স্টপ লস সহ মোমেন্টাম ট্রেডিং কৌশল সম্পর্কে সবকিছু

লেখক:চাওঝাং, তারিখঃ ২০২৪-০২-২০ ১৬ঃ২৭ঃ১৮ট্যাগঃ

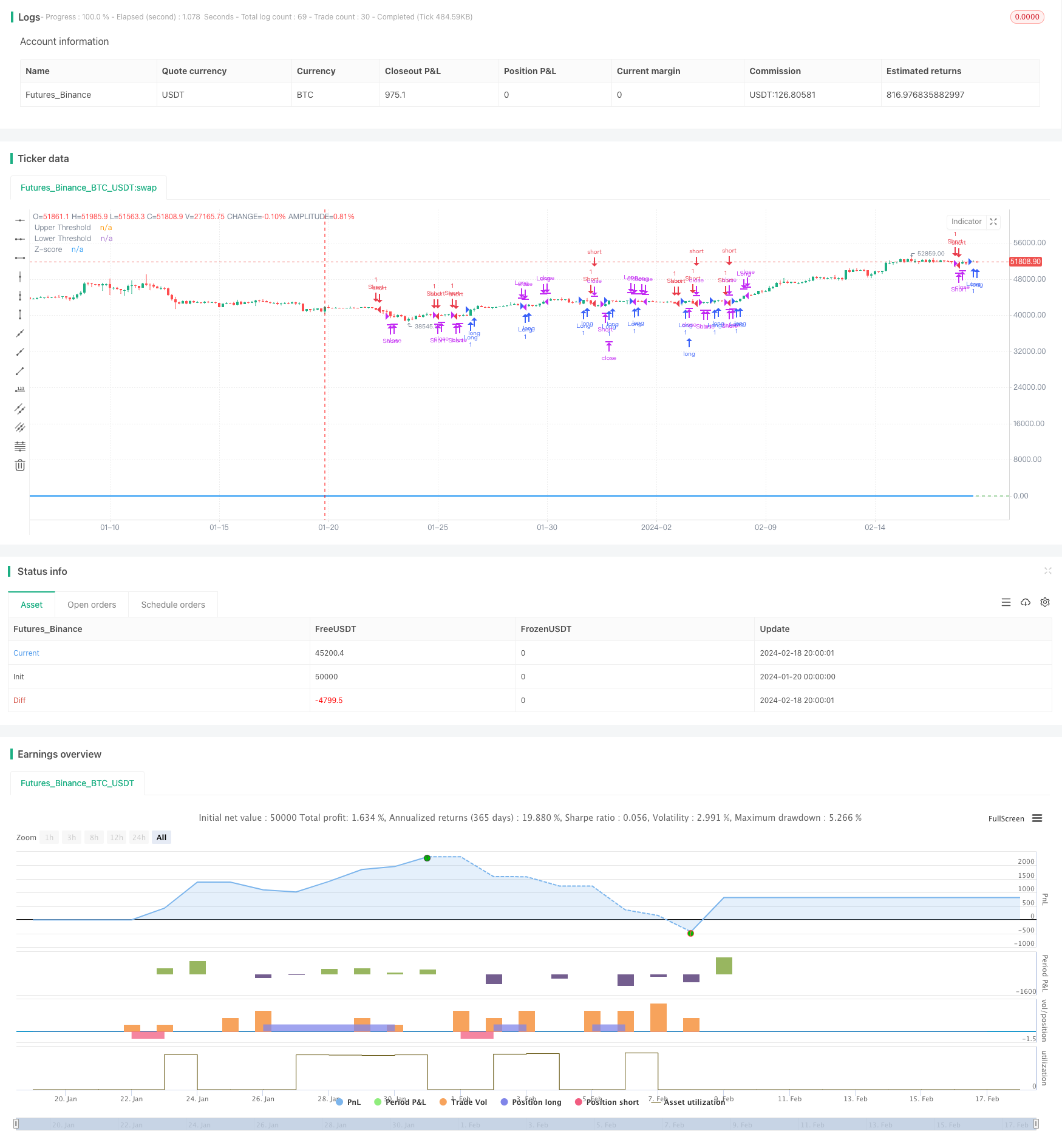

সারসংক্ষেপ

এই কৌশলটি বাজারে অতিরিক্ত ক্রয় এবং অতিরিক্ত বিক্রয়ের পরিস্থিতি নির্ধারণের জন্য 21 দিনের এক্সপোনেন্সিয়াল চলমান গড় থেকে সোনার দামের বিচ্যুতি গণনা করে। এটি স্টপ লস প্রক্রিয়া সহ ঝুঁকি নিয়ন্ত্রণের জন্য একটি গতির ট্রেডিং পদ্ধতি গ্রহণ করে যখন বিচ্যুতি স্ট্যান্ডার্ড বিচ্যুতির ক্ষেত্রে নির্দিষ্ট প্রান্তিককে পৌঁছে যায়।

কৌশলগত যুক্তি

- বেসলাইন হিসাবে ২১ দিনের EMA গণনা করুন

- EMA থেকে মূল্যের বিচ্যুতি গণনা করুন

- জেড-স্কোরের মধ্যে বিচ্যুতিকে মানক করুন

- জেড-স্কোর ০.৫ এর উপরে গেলে লং যান; জেড-স্কোর ০.৫ এর নিচে গেলে শর্ট যান

- যখন Z-Score 0.5/-0.5 থ্রেশহোল্ডে ফিরে আসে তখন অবস্থান বন্ধ করুন

- স্টপ লস সেট করুন যখন Z-Score 3 এর উপরে বা -3 এর নিচে যায়

সুবিধা বিশ্লেষণ

এই কৌশলটির সুবিধাগুলো হল:

- প্রবণতা ধারণের জন্য গতিশীল সমর্থন/প্রতিরোধ হিসাবে EMA

- Stddev এবং Z-Score কার্যকরভাবে overbought / oversold স্তরগুলি পরিমাপ করে, মিথ্যা সংকেতগুলি হ্রাস করে

- এক্সপোনেনশিয়াল ইএমএ সাম্প্রতিক মূল্যের উপর আরও বেশি ওজন দেয়, এটিকে আরও সংবেদনশীল করে তোলে

- Z-Score standardizes deviation for unified judgement rules (Z-স্কোর ইউনিফাইড রুলস ফর ডিভিয়েশন)

- স্টপ লস মেকানিজম ঝুঁকি নিয়ন্ত্রণ করে এবং ক্ষতি সীমাবদ্ধ করে

ঝুঁকি বিশ্লেষণ

বিবেচনা করার জন্য কিছু ঝুঁকিঃ

- যখন দামের ফাঁক বা ভাঙ্গন হয় তখন ইএমএ ভুল সংকেত তৈরি করতে পারে

- সর্বোত্তম পারফরম্যান্সের জন্য Stddev/Z-Score থ্রেশহোল্ডগুলি সঠিকভাবে টিউন করা প্রয়োজন

- ভুল স্টপ লস সেটিং অপ্রয়োজনীয় ক্ষতি হতে পারে

- ব্ল্যাক সোয়ান ইভেন্টগুলি স্টপ লস এবং মিস ট্রেন্ড সুযোগকে ট্রিগার করতে পারে

সমাধান:

- প্রধান প্রবণতা সনাক্ত করতে EMA পরামিতি অপ্টিমাইজ করুন

- অপ্টিমাম Stddev/Z-Score থ্রেশহোল্ড খুঁজে বের করার জন্য ব্যাকটেস্ট

- ট্রেলিং স্টপ সহ টেস্ট স্টপ লস র্যাশনেবিলিটি

- বাজারের পুনরায় মূল্যায়ন করুন, সেই অনুযায়ী কৌশল সংশোধন করুন

অপ্টিমাইজেশান নির্দেশাবলী

কৌশল উন্নত করার কিছু উপায়:

- ঝুঁকির চাহিদা পরিমাপ করতে সহজ স্টেডভের পরিবর্তে এটিআর এর মতো অস্থিরতা সূচক ব্যবহার করুন

- ভালো বেসলাইন পাওয়ার জন্য বিভিন্ন ধরণের চলমান গড় পরীক্ষা করুন

- সেরা সময়কাল খুঁজে পেতে EMA পরামিতি অপ্টিমাইজ করুন

- উন্নত পারফরম্যান্সের জন্য জেড-স্কোর থ্রেশহোল্ডগুলি অপ্টিমাইজ করুন

- আরও বুদ্ধিমান ঝুঁকি নিয়ন্ত্রণের জন্য অস্থিরতা ভিত্তিক স্টপ যুক্ত করুন

সিদ্ধান্ত

সামগ্রিকভাবে এটি একটি শক্ত প্রবণতা অনুসরণকারী কৌশল। এটি ট্রেড সিগন্যালগুলির জন্য ওভারকুপ / ওভারসোল্ড স্তরগুলি স্পষ্টভাবে সনাক্ত করতে প্রবণতা দিক এবং মানসম্মত বিচ্যুতি সংজ্ঞায়িত করতে ইএমএ ব্যবহার করে। লাভ চলার অনুমতি দেওয়ার সময় যুক্তিসঙ্গত স্টপ লস নিয়ন্ত্রণ ঝুঁকি। আরও পরামিতি টিউনিং এবং শর্ত যুক্ত করা এই কৌশলটিকে ব্যবহারিক প্রয়োগের জন্য আরও শক্তিশালী করতে পারে।

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("GC Momentum Strategy with Stoploss and Limits", overlay=true)

// Input for the length of the EMA

ema_length = input.int(21, title="EMA Length", minval=1)

// Exponential function parameters

steepness = 2

// Calculate the EMA

ema = ta.ema(close, ema_length)

// Calculate the deviation of the close price from the EMA

deviation = close - ema

// Calculate the standard deviation of the deviation

std_dev = ta.stdev(deviation, ema_length)

// Calculate the Z-score

z_score = deviation / std_dev

// Long entry condition if Z-score crosses +0.5 and is below 3 standard deviations

long_condition = ta.crossover(z_score, 0.5)

// Short entry condition if Z-score crosses -0.5 and is above -3 standard deviations

short_condition = ta.crossunder(z_score, -0.5)

// Exit long position if Z-score converges below 0.5 from top

exit_long_condition = ta.crossunder(z_score, 0.5)

// Exit short position if Z-score converges above -0.5 from below

exit_short_condition = ta.crossover(z_score, -0.5)

// Stop loss condition if Z-score crosses above 3 or below -3

stop_loss_long = ta.crossover(z_score, 3)

stop_loss_short = ta.crossunder(z_score, -3)

// Enter and exit positions based on conditions

if (long_condition)

strategy.entry("Long", strategy.long)

if (short_condition)

strategy.entry("Short", strategy.short)

if (exit_long_condition)

strategy.close("Long")

if (exit_short_condition)

strategy.close("Short")

if (stop_loss_long)

strategy.close("Long")

if (stop_loss_short)

strategy.close("Short")

// Plot the Z-score on the chart

plot(z_score, title="Z-score", color=color.blue, linewidth=2)

// Optional: Plot zero lines for reference

hline(0.5, "Upper Threshold", color=color.red)

hline(-0.5, "Lower Threshold", color=color.green)

- ইএমএ-এর অগ্রগতির ফাঁদ কৌশল

- গোল্ডেন ক্রস ডেড ক্রস ট্রেডিং কৌশল

- সুপারট্রেন্ড ভিত্তিক মাল্টিটাইমফ্রেম ট্রেন্ড ট্র্যাকিং কৌশল

- ম্যানুয়াল ক্রয় ও বিক্রয় সতর্কতা কৌশল

- পরিমাণগত অগ্রগতি আপট্রেন্ড রেফারেন্স কৌশল

- পরিমাণগত ট্রেডিং প্ল্যাটফর্মের উপর ভিত্তি করে অ্যাডাপ্টিভ গ্রিড ট্রেডিং কৌশল

- ইচিমোকু ক্লাউড এবং চলমান গড়ের উপর ভিত্তি করে পরিমাণগত ট্রেডিং কৌশল

- ডাবল মুভিং এভারেজ রিভার্সাল ট্র্যাকিং কৌশল

- বোলিংজার ব্যান্ডস বিপরীতমুখী কৌশল

- ইচিমোকু কিঙ্কো হিও ক্লাউড + কিউকিউই পরিমাণগত কৌশল

- প্যারাবোলা দোলক উচ্চ এবং নিম্ন কৌশল খুঁজছেন

- বোলিংজার ব্যান্ডস ব্রেকআউট কৌশল

- ফেয়ার ভ্যালু গ্যাপ স্ট্র্যাটেজি

- ইম্পোমেন্ট ব্রেকআউট সহ অভিযোজিত চলমান গড় ক্রসওভার সিস্টেম

- পিক-টু-পিক প্যাটার্ন ভিত্তিক ট্রেডিং কৌশল

- মাল্টিপল ইএমএ ক্রয় কৌশল

- কৌশল অনুসরণ করে OBV EMA ক্রসওভার ট্রেন্ড

- RSI এবং MA ক্রসওভার ট্রেন্ড ট্র্যাকিং কৌশল

- ডাবল কনফার্মেশন সহ বিপরীত গতির কৌশল

- লং লাইন কোয়ান্ট স্ট্র্যাটেজির জন্য ইএমএ ক্রসওভার