চলমান গড় এবং সুপারট্রেন্ড সূচকের উপর ভিত্তি করে ডাবল-ফিল্টার করা সূচক তহবিল কৌশল

ওভারভিউ

এই কৌশলটি দুটি সাধারণ ব্যবহৃত প্রযুক্তিগত সূচককে একত্রিত করেঃ একটি চলমান গড় এবং একটি সুপার ট্রেন্ডিং সূচক, বাজারের প্রবণতাকে দ্বিগুণ ফিল্টারিংয়ের মাধ্যমে ক্যাপচার করে এবং প্রবণতার দিক অনুসারে লেনদেন করে। কৌশলটির মূল ধারণাটি হ’ল দ্রুত এবং ধীর গতির দুটি চলমান গড়ের ক্রস ব্যবহার করে প্রবণতা গঠনের বিচার করা এবং একই সাথে একটি সুপার ট্রেন্ডিং সূচক ব্যবহার করে প্রবণতার দিকটি নিশ্চিত করার জন্য, যাতে ভুয়া সংকেতগুলি ফিল্টার করা যায় এবং লেনদেনের নির্ভুলতা বাড়ানো যায়।

কৌশল নীতি

এই কৌশলটি দুটি প্রযুক্তিগত সূচক ব্যবহার করেঃ একটি চলমান গড় এবং একটি সুপারট্রেন্ডিং সূচক।

একটি চলমান গড় একটি সাধারণ প্রবণতা ট্র্যাকিং সূচক যা একটি নির্দিষ্ট সময়ের মধ্যে ক্লোজিং মূল্যের গড় মান গণনা করে মূল্যের গতিবিধি নির্ধারণ করে। এই কৌশলটি দুটি ভিন্ন সময়ের সহজ চলমান গড় (এসএমএ) ব্যবহার করে, যথাক্রমে 10 এবং 30 পিরিয়ড। যখন একটি দ্রুত লাইন (এসএমএ) 10 পিরিয়ডের উপরে একটি ধীর লাইন (এসএমএ) 30 পিরিয়ডের উপরে অতিক্রম করে, তখন একটি উচ্চতর প্রবণতা তৈরি হতে পারে; যখন একটি দ্রুত লাইন (এসএমএ) 30 পিরিয়ডের নীচে একটি ধীর লাইন অতিক্রম করে, তখন একটি নিম্নমুখী প্রবণতা তৈরি হতে পারে।

সুপার ট্রেন্ডিং সূচক একটি প্রবণতা ট্র্যাকিং সূচক যা একটি নির্দিষ্ট সময়ের মধ্যে বর্তমান ক্লোজআপ মূল্যের সাথে গড় প্রকৃত তরঙ্গদৈর্ঘ্য (ATR) এর তুলনা করে প্রবণতা দিক নির্ধারণ করে। এই কৌশলটি 7 টি চক্রের ATR এবং ২.০ এর গুণিতক ফ্যাক্টর ব্যবহার করে সুপার ট্রেন্ডিং সূচক গণনা করে। যখন সুপার ট্রেন্ডিং সূচকটি একটি উত্থানের প্রবণতা দেখায়, তখন এটি নির্দেশ করে যে বাজারটি সম্ভবত বহু-মুখী অবস্থায় রয়েছে; যখন সুপার ট্রেন্ডিং সূচকটি একটি পতনের প্রবণতা দেখায়, তখন এটি নির্দেশ করে যে বাজারটি সম্ভবত শূন্য-মুখী অবস্থায় রয়েছে।

এই কৌশলটি মুভিং এভারেজ এবং সুপার ট্রেন্ডিং সূচকের সংমিশ্রণ দ্বারা ট্রেডিং সিগন্যাল তৈরি করে। যখন দ্রুত লাইনটি ধীর লাইনটি অতিক্রম করে এবং সুপার ট্রেন্ডিং সূচকটি একটি উচ্চতর প্রবণতা দেখায়, তখন একটি কেনার সংকেত ট্রিগার করে; যখন দ্রুত লাইনটি ধীর লাইনটি অতিক্রম করে এবং সুপার ট্রেন্ডিং সূচকটি একটি নিম্নমুখী প্রবণতা দেখায়, তখন একটি বিক্রয় সংকেত ট্রিগার করে। এই দ্বৈত ফিল্টারিং প্রক্রিয়াটি কার্যকরভাবে মিথ্যা সংকেত হ্রাস করতে পারে এবং ব্যবসায়ের নির্ভুলতা বাড়িয়ে তুলতে পারে।

ট্রেডিং কার্যকর করার ক্ষেত্রে, এই কৌশলটি একটি স্থির স্টপ এবং স্টপ-আপ কৌশল ব্যবহার করে। ক্রয় করার সময়, স্টপ-আপ মূল্যটি সর্বনিম্ন মূল্যের সাথে 1% ওঠানামা এবং স্টপ-আপ মূল্যটি সর্বোচ্চ মূল্যের সাথে 2% ওঠানামা; যখন বিক্রয় করা হয়, স্টপ-আপ মূল্যটি সর্বোচ্চ মূল্যের সাথে 1% ওঠানামা এবং স্টপ-আপ মূল্যটি সর্বনিম্ন মূল্যের সাথে 2% ওঠানামা। এই স্থির স্টপ-আপ কৌশলটি কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে এবং মুনাফা লক করতে পারে।

সামর্থ্য বিশ্লেষণ

দ্বৈত ফিল্টারিং ব্যবস্থাঃ এই কৌশলটি মুভিং এভারেজ এবং সুপারট্রেন্ডিং সূচকগুলির সাথে মিলিত হয় যাতে ডাবল ফিল্টারিংয়ের মাধ্যমে ট্রেডিং সংকেত তৈরি করা যায়, যা কার্যকরভাবে মিথ্যা সংকেত হ্রাস করতে পারে এবং ব্যবসায়ের নির্ভুলতা বাড়িয়ে তুলতে পারে।

প্রবণতা ট্র্যাকিং ক্ষমতা শক্তিশালীঃ মুভিং এভারেজ এবং সুপার ট্রেন্ডিং সূচকগুলি প্রবণতা ট্র্যাকিং সূচক হিসাবে ব্যবহৃত হয়, বাজারের প্রবণতা আরও ভালভাবে ক্যাপচার করতে পারে এবং ট্রেন্ডিং বাজারে বাণিজ্য করার জন্য উপযুক্ত।

ঝুঁকি নিয়ন্ত্রণ ব্যবস্থাঃ এই কৌশলটি স্থির স্টপ লস এবং স্টপ স্টপ কৌশল ব্যবহার করে, যা ঝুঁকিকে কার্যকরভাবে নিয়ন্ত্রণ করতে এবং মুনাফা লক করতে পারে, অত্যধিক ক্ষতি এবং মুনাফা ফেরত দেওয়ার পরিস্থিতি এড়াতে পারে।

প্যারামিটারগুলি সামঞ্জস্যযোগ্যঃ এই কৌশলটির প্যারামিটারগুলি যেমন চলমান গড়ের সময়কাল, সুপার ট্রেন্ডিং সূচকের প্যারামিটারগুলি বিভিন্ন বাজার পরিবেশ এবং ট্রেডিং স্টাইলের সাথে সামঞ্জস্য করতে পারে এবং কিছু নমনীয়তা রয়েছে।

ঝুঁকি বিশ্লেষণ

প্যারামিটার অপ্টিমাইজেশান ঝুঁকিঃ এই কৌশলটির পারফরম্যান্স প্যারামিটার নির্বাচনের প্রতি সংবেদনশীল হতে পারে এবং বিভিন্ন প্যারামিটার সমন্বয় বিভিন্ন ফলাফলের দিকে পরিচালিত করতে পারে। অতএব, বাস্তব প্রয়োগে প্যারামিটারগুলির অপ্টিমাইজেশন এবং পরীক্ষার প্রয়োজন হয় সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে পেতে।

বাজার ঝুঁকিঃ এই কৌশলটি প্রবণতা বাজারগুলির জন্য প্রযোজ্য, যেখানে বাজারের বাজার বা হঠাৎ ঘটনার ঘন ঘন বাজারে মিথ্যা সংকেত দেখা দিতে পারে, যার ফলে ঘন ঘন লেনদেন হয় এবং তহবিলের ক্ষতি হয়। সুতরাং, বাস্তব প্রয়োগে বাজার পরিস্থিতি এবং অন্যান্য বিশ্লেষণ পদ্ধতির সাথে সংযুক্ত হয়ে সমন্বিত রায়ের প্রয়োজন।

স্টপ লস স্টপ ঝুঁকিঃ এই কৌশলটি স্থির ক্ষতি এবং স্টপ স্টপ কৌশল ব্যবহার করে, যদিও ঝুঁকি নিয়ন্ত্রণ এবং মুনাফা লক করা যায়, তবে কৌশলটির লাভের সুযোগও সীমাবদ্ধ হতে পারে। বাস্তবে প্রয়োগের ক্ষেত্রে, আরও নমনীয় স্টপ লস স্টপ কৌশল যেমন ট্র্যাকিং স্টপ, গতিশীল স্টপ ইত্যাদি ব্যবহার করা বিবেচনা করা যেতে পারে।

অপ্টিমাইজেশান দিক

প্যারামিটার অপ্টিমাইজেশনঃ কৌশলগুলির স্থিতিশীলতা এবং লাভজনকতা বাড়ানোর জন্য সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে বের করার জন্য ব্যাক-এন্ড এবং ফরোয়ার্ড টেস্টিংয়ের মাধ্যমে কৌশলগুলির মূল প্যারামিটারগুলির অপ্টিমাইজেশন, যেমন চলমান গড়ের সময়কাল, সুপার ট্রেন্ডিং সূচকের প্যারামিটার ইত্যাদি।

অন্যান্য ফিল্টারিং শর্ত যোগ করুনঃ চলমান গড় এবং সুপার ট্রেন্ডিং সূচক ছাড়াও, অন্যান্য প্রযুক্তিগত সূচক বা মৌলিক কারণগুলি যেমন লেনদেনের পরিমাণ, তুলনামূলকভাবে দুর্বল সূচক (আরএসআই), ম্যাক্রো ইকোনমিক ডেটা ইত্যাদি ফিল্টারিং শর্ত হিসাবে বিবেচনা করা যেতে পারে যাতে ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা আরও বাড়ানো যায়।

স্টপ-অফ-লস কৌশল উন্নত করুনঃ আপনি আরও নমনীয় স্টপ-অফ-লস কৌশল ব্যবহার করার কথা বিবেচনা করতে পারেন, যেমন ট্র্যাকিং স্টপ, গতিশীল স্টপ ইত্যাদি, বিভিন্ন বাজার পরিবেশ এবং মূল্যের গতিশীলতার সাথে খাপ খাইয়ে নিতে। এটি ঝুঁকি নিয়ন্ত্রণের পাশাপাশি কৌশলকে আরও বেশি লাভের সুযোগ দেয়।

পজিশন ম্যানেজমেন্টে যোগদান করুনঃ বাজারের প্রবণতার শক্তি এবং অ্যাকাউন্টের ঝুঁকি সহনশীলতার মতো বিষয়গুলির উপর ভিত্তি করে পজিশন আকারের গতিশীল সমন্বয় করতে পারেন, প্রবণতা শক্তিশালী হলে পজিশন বাড়ান এবং প্রবণতা দুর্বল বা অনিশ্চিত হলে পজিশন হ্রাস করুন, ঝুঁকি নিয়ন্ত্রণ এবং আয় বাড়ানোর জন্য।

সারসংক্ষেপ

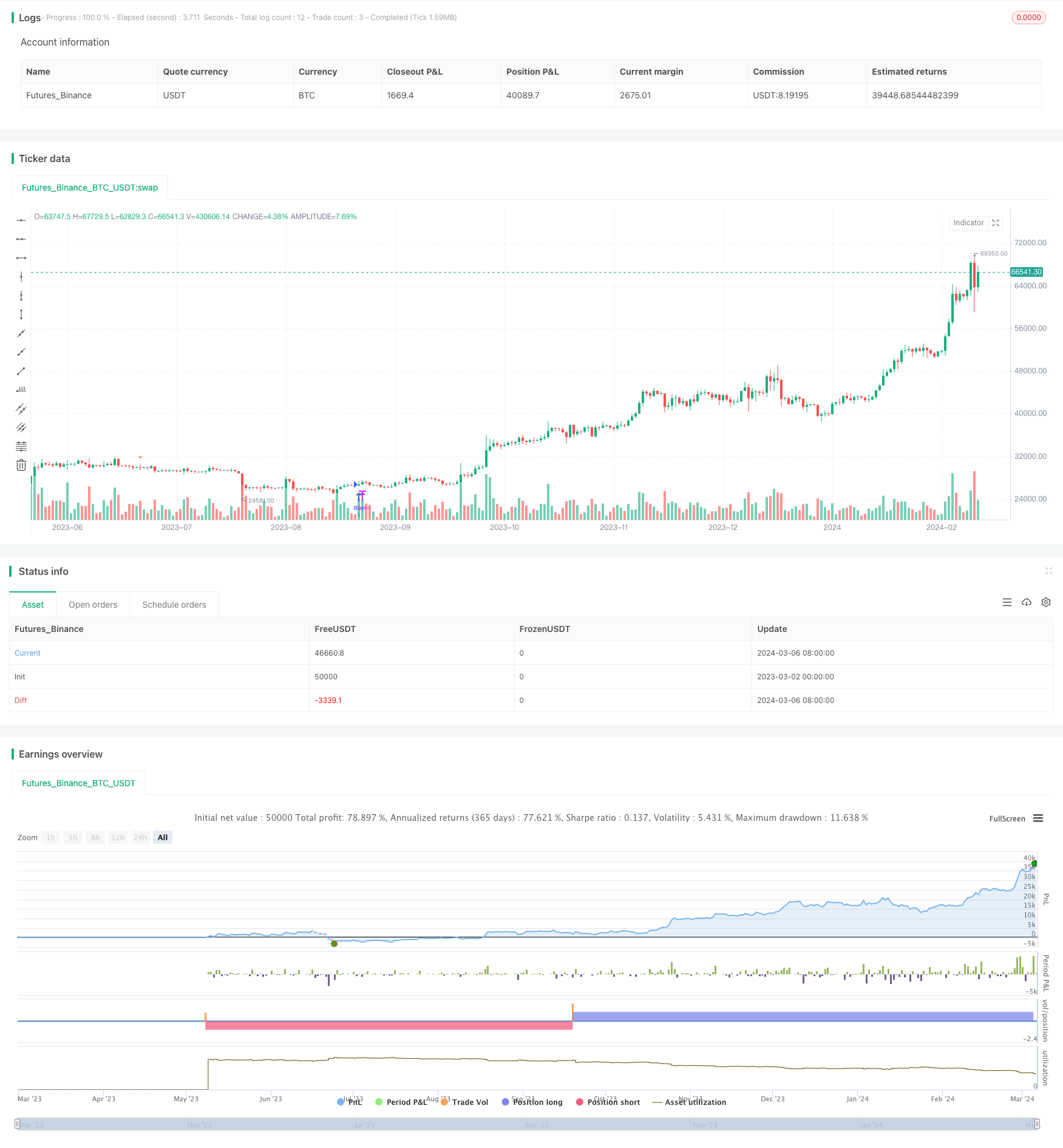

এই কৌশলটি চলমান গড় এবং সুপার ট্রেন্ডিং সূচকগুলির সাথে একত্রিত হয়ে একটি দ্বৈত ফিল্টারিং প্রক্রিয়া তৈরি করে যাতে বাজারের প্রবণতা ধরা যায় এবং লেনদেন করা যায়। এর সুবিধা হ’ল এটি প্রবণতা ট্র্যাকিংয়ের শক্তিশালী ক্ষমতা যা কার্যকরভাবে মিথ্যা সংকেত হ্রাস করতে পারে এবং স্থির স্টপ লস স্টপ কৌশল দ্বারা ঝুঁকি নিয়ন্ত্রণ করতে পারে। তবে এই কৌশলটির কিছু ঝুঁকি রয়েছে যেমন প্যারামিটার অপ্টিমাইজেশন ঝুঁকি, বাজার ঝুঁকি এবং স্টপ লস স্টপ ঝুঁকি ইত্যাদি যা বাস্তবে অপ্টিমাইজেশন এবং উন্নতির প্রয়োজন।

অপ্টিমাইজেশনের দিকনির্দেশের মধ্যে রয়েছে প্যারামিটার অপ্টিমাইজেশন, অন্যান্য ফিল্টার শর্ত যুক্ত করা, স্টপ লস স্টপ কৌশল উন্নত করা এবং পজিশন ম্যানেজমেন্ট যুক্ত করা ইত্যাদি। কৌশলগুলির ক্রমাগত অপ্টিমাইজেশন এবং পরিমার্জন দ্বারা, এর স্থিতিশীলতা এবং লাভজনকতা বাড়ানো এবং বিভিন্ন বাজারের পরিবেশের সাথে আরও ভালভাবে খাপ খাইয়ে নেওয়া যায়।

সামগ্রিকভাবে, এই কৌশলটি সূচক তহবিলের ব্যবসায়ের জন্য একটি কার্যকর ধারণা সরবরাহ করে, প্রযুক্তিগত বিশ্লেষণের মাধ্যমে বাজারের প্রবণতাগুলি ক্যাপচার করে এবং উপযুক্ত ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা গ্রহণ করে, বিনিয়োগের স্থিতিশীল রিটার্নের প্রত্যাশা করে। তবে যে কোনও কৌশলটির সীমাবদ্ধতা রয়েছে, বাস্তব প্রয়োগের ক্ষেত্রে নির্দিষ্ট বাজারের পরিস্থিতি এবং নিজের ঝুঁকি পছন্দগুলির সাথে মিলিত হওয়া, নমনীয়ভাবে সামঞ্জস্য করা এবং অপ্টিমাইজ করা প্রয়োজন যাতে এটির সর্বাধিক কার্যকারিতা অর্জন করা যায়।

/*backtest

start: 2023-03-02 00:00:00

end: 2024-03-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Index Fund Strategy", overlay=true)

// Moving Averages

fastMA = ta.sma(close, 10)

slowMA = ta.sma(close, 30)

// Supertrend Indicator

atrLength = input.int(7, "ATR Length", minval=1)

factor = input.float(2.0, "Factor", minval=0.1, step=0.1)

[supertrend, direction] = ta.supertrend(factor, atrLength)

// Entry Conditions

longCondition = ta.crossover(fastMA, slowMA) and direction > 0

shortCondition = ta.crossunder(fastMA, slowMA) and direction < 0

// Plot Entry Signals

plotshape(longCondition, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small, title="Buy Signal")

plotshape(shortCondition, style=shape.triangledown, location=location.abovebar, color=color.red, size=size.small, title="Sell Signal")

// Strategy

if (longCondition)

stopLoss = low - (high - low) * 0.01 // 1% stop loss

takeProfit = high + (high - low) * 0.02 // 2% take profit

strategy.entry("Buy", strategy.long, stop=stopLoss, limit=takeProfit)

else if (shortCondition)

stopLoss = high + (high - low) * 0.01 // 1% stop loss

takeProfit = low - (high - low) * 0.02 // 2% take profit

strategy.entry("Sell", strategy.short, stop=stopLoss, limit=takeProfit)