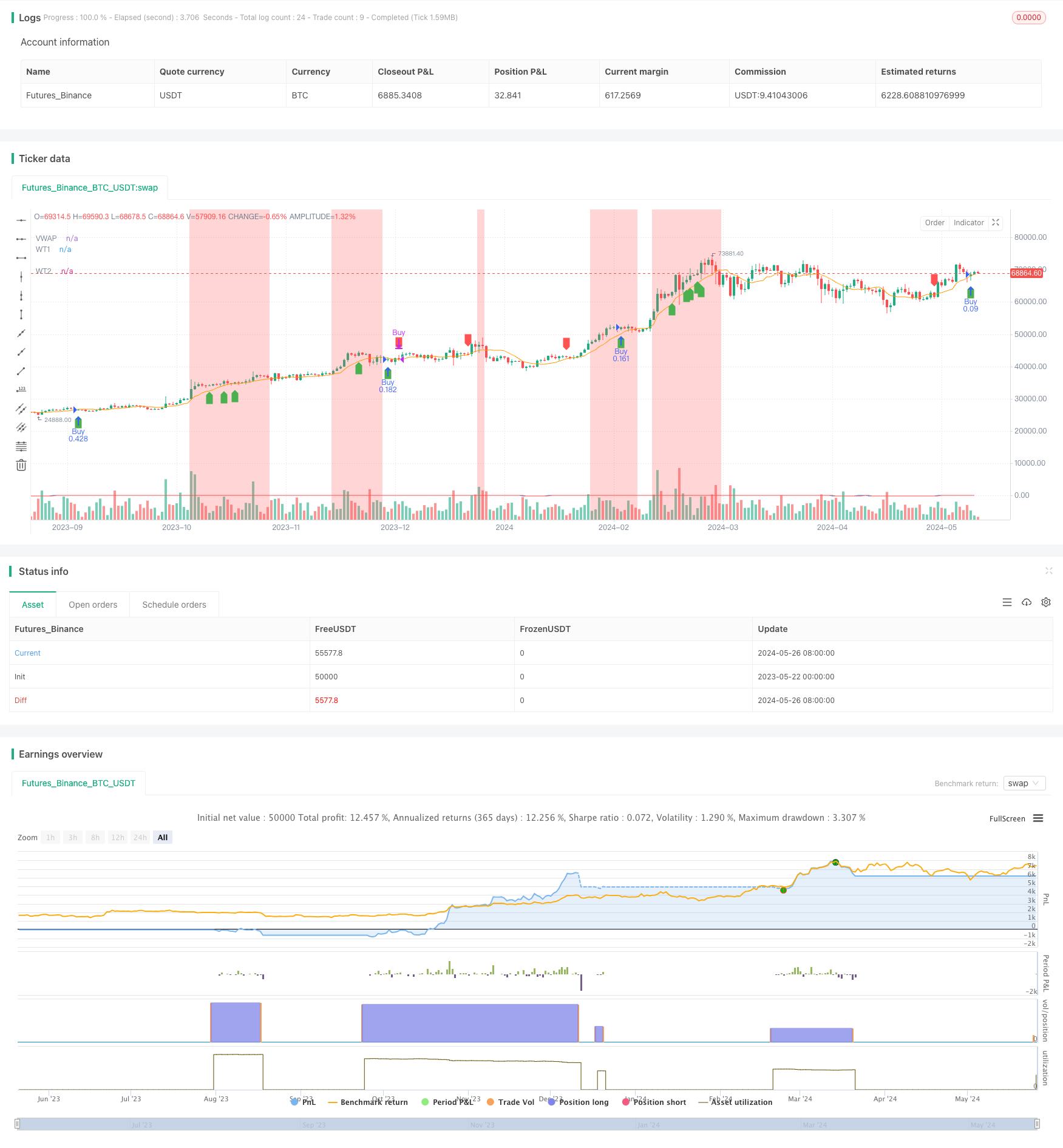

ওভারভিউ

এই কৌশলটি ওয়েভট্রেন্ডের অস্থিরতার সূচক ((ডাব্লুটি) এবং লেনদেনের ওজনযুক্ত গড় মূল্য ((ভিডাব্লুএপি) এর সাথে মিলিত হয় যাতে মূল্য এবং সূচকের বিচ্যুতি সনাক্ত করে সম্ভাব্য প্রবণতা বিপরীত সুযোগগুলি ধরা যায়। এই কৌশলটি এটিআর (গড় সত্যিকারের পরিসীমা) ব্যবহার করে যাতে স্টপ পজিশন নির্ধারণ করা যায় এবং অ্যাকাউন্টের ঝুঁকির শতাংশের উপর ভিত্তি করে পজিশন স্কেলকে গতিশীলভাবে সামঞ্জস্য করা যায়। এই কৌশলটির প্রধান সুবিধা হল এর প্রবণতা ট্র্যাকিং ক্ষমতা এবং ঝুঁকি পরিচালনার ব্যবস্থা, তবে অস্থির বাজারে ক্ষতিগ্রস্থ হতে পারে। অপ্টিমাইজেশনের দিকনির্দেশনাগুলির মধ্যে রয়েছে অতিরিক্ত ওভারল্যাপ শর্তাবলী যুক্ত করা এবং প্রস্থান নিয়ম উন্নত করা।

কৌশল নীতি

- WaveTrend oscillation indicator ((WT) গণনা করুনঃ বর্তমান মূল্যের সাথে তার চ্যানেল এবং গড়ের মধ্যে পার্থক্যের তুলনা করে একটি গতিশীল দোলন সূচক তৈরি করুন।

- লেনদেনের পরিমাণ গণনা করা ওজনযুক্ত গড় মূল্য (VWAP): লেনদেনের পরিমাণকে ওজন হিসাবে ব্যবহার করে চলমান গড় মূল্য গণনা করা হয়।

- মূল্য এবং WT সূচকগুলির বিচ্ছিন্নতা সনাক্ত করুনঃ যখন দামগুলি নতুন উচ্চ / নতুন নিম্ন এবং সূচকগুলি নতুন উচ্চ / নতুন নিম্ন তৈরি করতে ব্যর্থ হয়, তখন একটি প্রবণতা বিপরীত হতে পারে।

- প্রবেশের শর্তঃ যখন ট্রেডারের পতন চিহ্নিত হয়, তখন পজিশন খুলুন। যখন ট্রেডারের পতন চিহ্নিত হয়, তখন পজিশন বন্ধ করুন।

- স্টপ লস: এটিআর (অভারেজ ট্রু রেঞ্জ) এর উপর ভিত্তি করে গতিশীল স্টপ লস অবস্থান সেট করুন।

- পজিশন স্কেলঃ অ্যাকাউন্টের ঝুঁকি শতাংশ এবং স্টপ লস দূরত্বের উপর ভিত্তি করে প্রতিটি লেনদেনের পজিশন স্কেল পরিবর্তনশীল।

- পটভূমির রঙঃ সূচকটির ওভারবয়/ওভারসেল স্তরের উপর ভিত্তি করে পটভূমির রঙ পরিবর্তন করে অতিরিক্ত চাক্ষুষ ইঙ্গিত প্রদান করে।

সামর্থ্য বিশ্লেষণ

- ট্রেন্ড ট্র্যাকিংঃ মূল্য এবং সূচক বিপরীততা সনাক্ত করে, এই কৌশলটি সম্ভাব্য ট্রেন্ড বিপরীত হওয়ার সুযোগগুলি ধরতে সক্ষম।

- ঝুঁকি ব্যবস্থাপনাঃ এটিআর-ভিত্তিক ডায়নামিক স্টপ লস ব্যবহার করে এবং ঝুঁকির শতাংশের ভিত্তিতে পজিশন স্কেলকে সামঞ্জস্য করে সম্ভাব্য ক্ষতি নিয়ন্ত্রণে সহায়তা করে।

- ভিজ্যুয়াল টিপসঃ ব্যাকগ্রাউন্ডের রং সূচকটির ওভারবয়/ওভারসেলের অবস্থার উপর নির্ভর করে পরিবর্তিত হয়, যা ব্যবসায়ীদের জন্য অতিরিক্ত ভিজ্যুয়াল সংকেত প্রদান করে।

- নমনীয়তা: এই কৌশলটির প্যারামিটারগুলি (যেমন চ্যানেল দৈর্ঘ্য, গড় দৈর্ঘ্য, ওভারবয় / ওভারসেল স্তর) বিভিন্ন বাজার পরিস্থিতি এবং ট্রেডিং শৈলীর সাথে সামঞ্জস্য করতে পারে।

ঝুঁকি বিশ্লেষণ

- অস্থির বাজারঃ কোন সুস্পষ্ট প্রবণতা ছাড়া বাজার পরিস্থিতিতে এই কৌশলটি ধারাবাহিক ক্ষতির সম্মুখীন হতে পারে।

- প্যারামিটার অপ্টিমাইজেশানঃ এই কৌশলটির পারফরম্যান্সটি প্যারামিটারগুলির পছন্দগুলির উপর নির্ভর করে এবং প্যারামিটারগুলির ভুল সেটগুলি অনুপযুক্ত ফলাফলের কারণ হতে পারে।

- অত্যধিক লেনদেনঃ ঘন ঘন ইন-এন্ড-আউট সিগন্যালের ফলে লেনদেনের ব্যয় বেশি হতে পারে, যা কৌশলটির সামগ্রিক কর্মক্ষমতাকে প্রভাবিত করে।

অপ্টিমাইজেশান দিক

- প্রবণতা ফিল্টারিংঃ প্রবণতা বিপরীত হওয়ার সময়, অতিরিক্ত প্রবণতা নিশ্চিতকরণ সূচক (যেমন একটি চলমান গড়) প্রবর্তন করা হয়, যা সম্ভাব্য মিথ্যা সংকেতগুলিকে ফিল্টার করে।

- গতিশীল প্যারামিটারঃ সূচক প্যারামিটারগুলি বাজারের অস্থিরতার সাথে সামঞ্জস্য করে, কম ওঠানামা হলে সংক্ষিপ্ত চ্যানেল এবং গড় দৈর্ঘ্য ব্যবহার করা হয় এবং উচ্চ ওঠানামা হলে দীর্ঘ প্যারামিটার ব্যবহার করা হয়।

- স্টপ-অফঃ ঝুঁকি-লাভের অনুপাত বা টার্গেট মূল্যের উপর ভিত্তি করে গতিশীল স্টপ-অফ লেভেল প্রবর্তন করা হয়েছে, যাতে লাভজনক অবস্থানগুলি আরও ভালভাবে পরিচালনা করা যায়।

- মাল্টি-হোল্ডিং ফিল্টারঃ ট্রেডিং সিগন্যালগুলিকে বাজারগুলির সামগ্রিক প্রবণতা দিক অনুসারে ফিল্টার করে, যেমন দীর্ঘমেয়াদী চলমান গড়, শুধুমাত্র প্রবণতা দিকের দিকে ট্রেড করে।

সারসংক্ষেপ

WaveTrend Oscillator Divergence Strategy একটি উর্ধ্বমুখী প্রবণতা সূচক এবং লেনদেনের ওজনযুক্ত গড় মূল্যের সাথে মিলিত হয় যাতে সম্ভাব্য প্রবণতা বিপরীত হওয়ার সুযোগগুলি সনাক্ত করা যায়। এই কৌশলটির সুবিধাগুলি তার প্রবণতা ট্র্যাকিং ক্ষমতা এবং ঝুঁকি ব্যবস্থাপনার ব্যবস্থাগুলির মধ্যে রয়েছে, তবে অস্থির বাজারে ঝুঁকির সম্মুখীন হতে পারে। অতিরিক্ত ফিল্টারিং শর্তাবলী, গতিশীল প্যারামিটার সমন্বয় এবং উন্নত প্রবেশের নিয়ম প্রবর্তন করে এই কৌশলটির কার্যকারিতা আরও অনুকূলিত করা যেতে পারে। এই কৌশলটি বাস্তবায়নের আগে, একটি বিস্তৃত প্রতিক্রিয়া এবং ভবিষ্যদ্বাণীমূলক বিশ্লেষণ অত্যন্ত গুরুত্বপূর্ণ।

/*backtest

start: 2023-05-22 00:00:00

end: 2024-05-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("PipShiesty Swagger", overlay=true)

// WaveTrend Oscillator (WT)

n1 = input.int(10, "Channel Length")

n2 = input.int(21, "Average Length")

obLevel1 = input.float(60.0, "Overbought Level 1")

obLevel2 = input.float(53.0, "Overbought Level 2")

osLevel1 = input.float(-60.0, "Oversold Level 1")

osLevel2 = input.float(-53.0, "Oversold Level 2")

ap = hlc3

esa = ta.ema(ap, n1)

d = ta.ema(math.abs(ap - esa), n1)

ci = (ap - esa) / (0.015 * d)

tci = ta.ema(ci, n2)

// VWAP

vwap = ta.vwma(close, n1)

// Signal Line

wt1 = tci

wt2 = ta.sma(wt1, 4)

// Bullish and Bearish Divergences

bullishDivergence = (ta.lowest(close, 5) > ta.lowest(close[1], 5)) and (wt1 < wt1[1]) and (close > close[1])

bearishDivergence = (ta.highest(close, 5) < ta.highest(close[1], 5)) and (wt1 > wt1[1]) and (close < close[1])

// Plot WaveTrend Oscillator

plot(wt1, title="WT1", color=color.blue)

plot(wt2, title="WT2", color=color.red)

// Plot Divergences

plotshape(series=bullishDivergence, location=location.belowbar, color=color.green, style=shape.labelup, title="Bullish Divergence")

plotshape(series=bearishDivergence, location=location.abovebar, color=color.red, style=shape.labeldown, title="Bearish Divergence")

// Risk Management Parameters

riskPercentage = input.float(1, title="Risk Percentage per Trade", minval=0.1, step=0.1) / 100

stopLossATR = input.float(1.5, title="Stop Loss ATR Multiplier", minval=0.5, step=0.1)

// ATR Calculation

atr = ta.atr(14)

// Position Size Calculation

calculatePositionSize(stopLoss) =>

riskAmount = strategy.equity * riskPercentage

positionSize = riskAmount / stopLoss

positionSize

// Entry and Exit Logic with Stop Loss

if bullishDivergence

stopLoss = low - atr * stopLossATR

positionSize = calculatePositionSize(close - stopLoss)

strategy.entry("Buy", strategy.long, qty=positionSize)

strategy.exit("Sell", from_entry="Buy", stop=stopLoss)

if bearishDivergence

strategy.close("Buy")

// Plot VWAP

plot(vwap, title="VWAP", color=color.orange)

// Background color to indicate Overbought/Oversold conditions

bgcolor(wt1 > obLevel1 ? color.new(color.red, 90) : na, title="Overbought Level 1")

bgcolor(wt1 < osLevel1 ? color.new(color.green, 90) : na, title="Oversold Level 1")

bgcolor(wt1 > obLevel2 ? color.new(color.red, 70) : na, title="Overbought Level 2")

bgcolor(wt1 < osLevel2 ? color.new(color.green, 70) : na, title="Oversold Level 2")