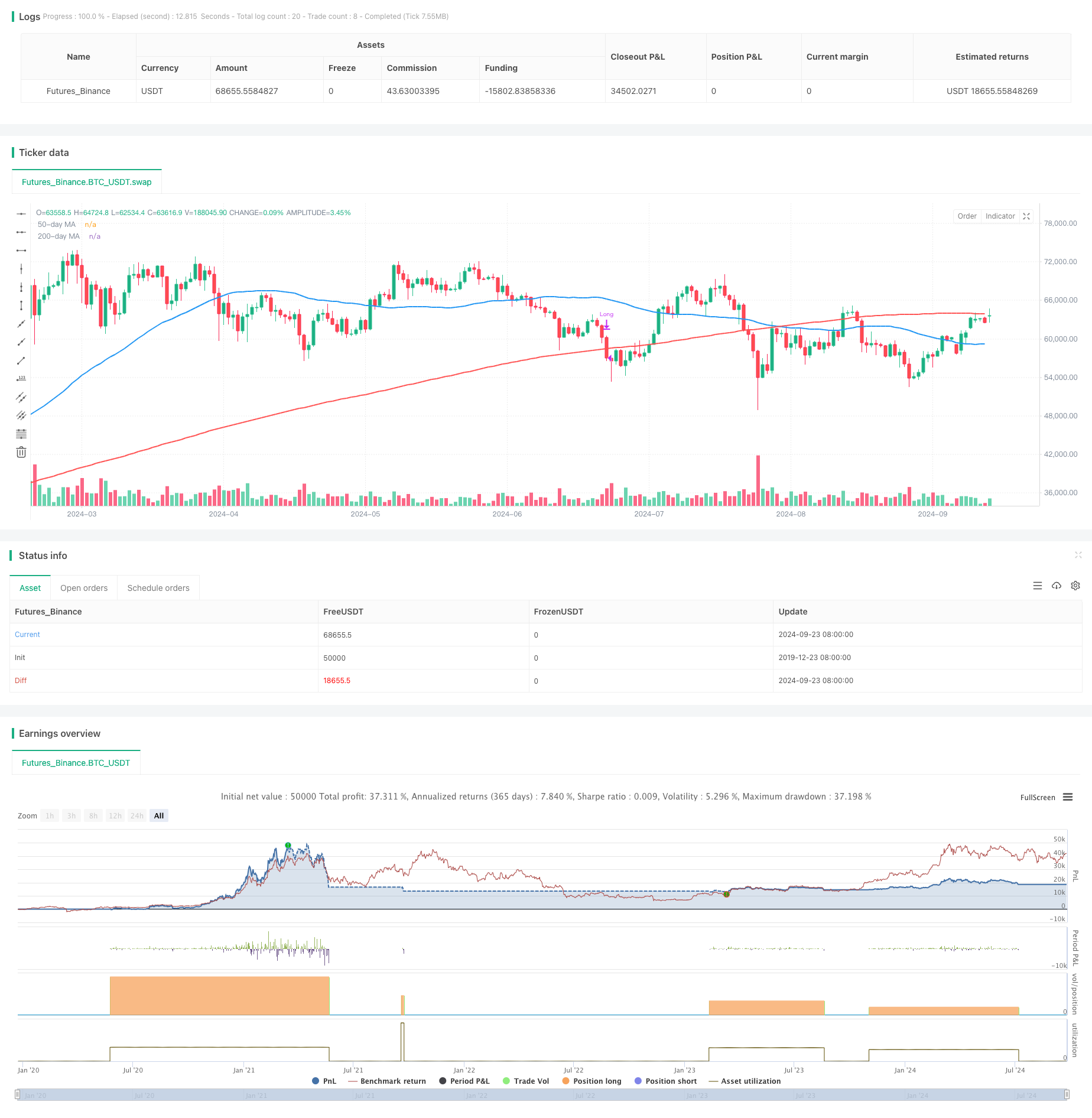

ওভারভিউ

এটি একটি ডাবল-ইউভিএল গোল্ড ক্রস-ভিত্তিক ট্রেডিং কৌশল যা স্বনির্ধারিত ঝুঁকি ব্যবস্থাপনা এবং গতিশীল অবস্থান সমন্বয়কে একত্রিত করে। কৌশলটি প্রবণতা সনাক্ত করতে 50 এবং 200-দিনের সরল চলমান গড় ((এসএমএ) ব্যবহার করে এবং 50 দিনের গড়ের 200-দিনের গড় লাইন অতিক্রম করার সময় একটি কেনার সংকেত দেয়। একই সাথে, কৌশলটি অ্যাকাউন্টের মোট মূল্যের 2.5% এর উপর ভিত্তি করে একটি ঝুঁকি নিয়ন্ত্রণ পদ্ধতি গ্রহণ করে, গতিশীলভাবে প্রতিটি লেনদেনের অবস্থানের আকার গণনা করে এবং 200-দিনের লাইনের তুলনামূলক শতাংশ স্টপ ব্যবহার করে মুনাফা রক্ষা করে।

কৌশল নীতি

- প্রবেশের সংকেত: যখন ৫০ দিনের গড়রেখায় ২০০ দিনের গড়রেখার মধ্য দিয়ে চলে ((গোল্ডেন ক্রস), ক্রয় সংকেত ট্রিগার করে।

- ঝুঁকি ব্যবস্থাপনাঃ প্রতিটি লেনদেনের ঝুঁকি মোট অ্যাকাউন্টের ২.৫% এর বেশি নয়।

- পজিশন গণনাঃ প্রতি লেনদেনের পজিশনের আকার ঝুঁকিপূর্ণ পরিমাণ এবং স্টপ লস দূরত্বের উপর ভিত্তি করে গতিশীলভাবে গণনা করা হয়।

- স্টপ লস সেটিংঃ স্টপ লস মূল্য 200 দিনের গড় রেখার নিচে 1.5% সেট করুন।

- প্রস্থান শর্তঃ যখন দাম ২০০-দিনের গড়ের নীচে নেমে আসে তখন প্লেইন পজিশন ট্রেডিং বন্ধ করে দেয়।

কৌশলগত সুবিধা

- ট্রেন্ড ট্র্যাকিংঃ গোল্ডেন ক্রস ব্যবহার করে শক্তিশালী ট্রেন্ডকে ধরুন এবং মুনাফা অর্জনের সুযোগ বাড়ান।

- ঝুঁকি নিয়ন্ত্রণঃ শতকরা ঝুঁকি ব্যবস্থাপনা ব্যবহার করে, প্রতিটি লেনদেনের ঝুঁকি হোল্ড কার্যকরভাবে নিয়ন্ত্রণ করা হয়।

- ডায়নামিক পজিশনঃ বাজারের অস্থিরতার উপর ভিত্তি করে পজিশনের আকার স্বয়ংক্রিয়ভাবে সামঞ্জস্য করে, ঝুঁকি এবং উপার্জনের মধ্যে ভারসাম্য বজায় রাখে।

- নমনীয় স্টপ লসঃ আপেক্ষিক স্টপ লস ব্যবহার করে, যা বাজার ওঠানামার সাথে স্বয়ংক্রিয়ভাবে সামঞ্জস্য করে, মুনাফা রক্ষা করে এবং দামের পর্যাপ্ত পরিমাণে ওঠানামার জায়গা দেয়।

- স্পষ্টভাবে খেলতে পারা: খেলার শর্তগুলি পরিষ্কারভাবে নির্ধারণ করা, যাতে বিষয়গত বিচারের কারণে অনিশ্চয়তা না থাকে।

কৌশলগত ঝুঁকি

- ভুয়া ব্রেকআপঃ একটি অস্থির শহরে ভুয়া সিগন্যালের ঘন ঘন সূত্রপাত হতে পারে, যার ফলে ধারাবাহিক ক্ষুদ্র ক্ষয়ক্ষতি হতে পারে।

- পিছিয়ে পড়াঃ প্রবণতার শুরুতে উল্লেখযোগ্য উত্থানগুলি মিস করতে পারে এমন একটি প্রবাহিত গড় যা মূলত একটি পিছিয়ে পড়া সূচক।

- বড় পতনঃ যদি বড় পতন ঘটে, তাহলে প্রকৃত ক্ষতির হার ২.৫ শতাংশের বেশি হতে পারে।

- অত্যধিক লেনদেনঃ লেনদেনের অপ্রয়োজনীয় খরচ বাড়ানোর জন্য লেনদেনের লেনদেনের লেনদেনের লেনদেনের লেনদেনের লেনদেনের লেনদেনের লেনদেনের লেনদেনের লেনদেন।

- একক প্রযুক্তিগত সূচকঃ শুধুমাত্র চলমান গড়ের উপর নির্ভর করা অন্যান্য গুরুত্বপূর্ণ বাজার তথ্য উপেক্ষা করতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- একটি বাছাই ব্যবস্থা চালু করুনঃ ট্র্যাডিশনাল ভলিউম, অস্থিরতা এবং আরও নির্ভরযোগ্য ট্রেডিং সিগন্যালগুলি বাছাই করার জন্য অন্যান্য সূচকগুলি বিবেচনা করুন।

- প্রবেশের সময়কে অনুকূলিত করুনঃ অন্যান্য প্রযুক্তিগত সূচক (যেমন RSI, MACD) এর সাথে মিলিত হয়ে ট্রেন্ড নিশ্চিত করুন এবং মিথ্যা ব্রেকডাউন হ্রাস করুন।

- ডায়নামিক অ্যাডজাস্ট প্যারামিটারঃ বিভিন্ন বাজার চক্র অনুযায়ী স্বয়ংক্রিয়ভাবে গড় লাইন চক্র সামঞ্জস্য করুন, কৌশলটি অভিযোজনযোগ্যতা উন্নত করুন।

- অতিরিক্ত স্টপ মেকানিজমঃ গতিশীল স্টপ শর্তগুলি সেট করুন, শক্তিশালী পরিস্থিতিতে আরও বেশি মুনাফা লক করুন

- বিচ্ছিন্ন ঝুঁকিঃ এই কৌশলটি একই সাথে একাধিক অপ্রাসঙ্গিক বাজারে প্রয়োগ করার কথা বিবেচনা করুন, যাতে সিস্টেমিক ঝুঁকি হ্রাস করা যায়।

সারসংক্ষেপ

এই স্বনির্ধারিত ঝুঁকি ব্যবস্থাপনা কৌশলটি দ্বি-সমান্তরিত গোল্ডেন ক্রস-এর উপর ভিত্তি করে, যা ক্লাসিক প্রযুক্তিগত বিশ্লেষণ পদ্ধতি এবং আধুনিক ঝুঁকি ব্যবস্থাপনা প্রযুক্তির সমন্বয় করে ব্যবসায়ীদের জন্য একটি অপেক্ষাকৃত স্থিতিশীল ট্রেডিং সিস্টেম সরবরাহ করে। এটি কেবলমাত্র মাঝারি এবং দীর্ঘমেয়াদী প্রবণতা ধরতে সক্ষম নয়, তবে স্থিতিশীল রিটার্নের জন্য বিনিয়োগকারীদের জন্য ঝুঁকিগুলি কার্যকরভাবে নিয়ন্ত্রণ করতে সক্ষম। যাইহোক, এই কৌশলটি ব্যবহার করার সময়, ব্যবসায়ীদের এখনও বাজারের পরিবর্তনগুলি ঘনিষ্ঠভাবে পর্যবেক্ষণ করতে হবে এবং প্রকৃত ট্রেডিং পারফরম্যান্সের উপর ভিত্তি করে প্যারামিটারগুলিকে ক্রমাগত অপ্টিমাইজ করতে হবে যাতে সর্বোত্তম ঝুঁকি-রিটার্ন অনুপাত অর্জন করা যায়।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-09-24 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Golden Cross with 1.5% Stop-Loss & MA Exit", overlay=true)

// Define the 50-day and 200-day moving averages

ma50 = ta.sma(close, 50)

ma200 = ta.sma(close, 200)

// Entry condition: 50-day MA crosses above 200-day MA (Golden Cross)

goldenCross = ta.crossover(ma50, ma200)

// Exit condition: price drops below the 200-day MA

exitCondition = close < ma200

// Set the stop-loss to 1.5% below the 200-day moving average

stopLoss = ma200 * 0.985 // 1.5% below the 200-day MA

// Risk management (1.5% of total equity)

riskPercent = 0.025 // 1.5% risk

equity = strategy.equity

riskAmount = equity * riskPercent

// Calculate the distance between the entry price (close) and the stop-loss

stopDistance = close - stopLoss

// Calculate position size based on the risk amount and stop-loss distance

if (goldenCross and stopDistance > 0)

positionSize = riskAmount / stopDistance

strategy.entry("Long", strategy.long, qty=positionSize)

// Exit the trade when the price crosses below the 200-day moving average

if (exitCondition)

strategy.close("Long")

// Plot the moving averages on the chart for visualization

plot(ma50, color=color.blue, linewidth=2, title="50-day MA")

plot(ma200, color=color.red, linewidth=2, title="200-day MA")