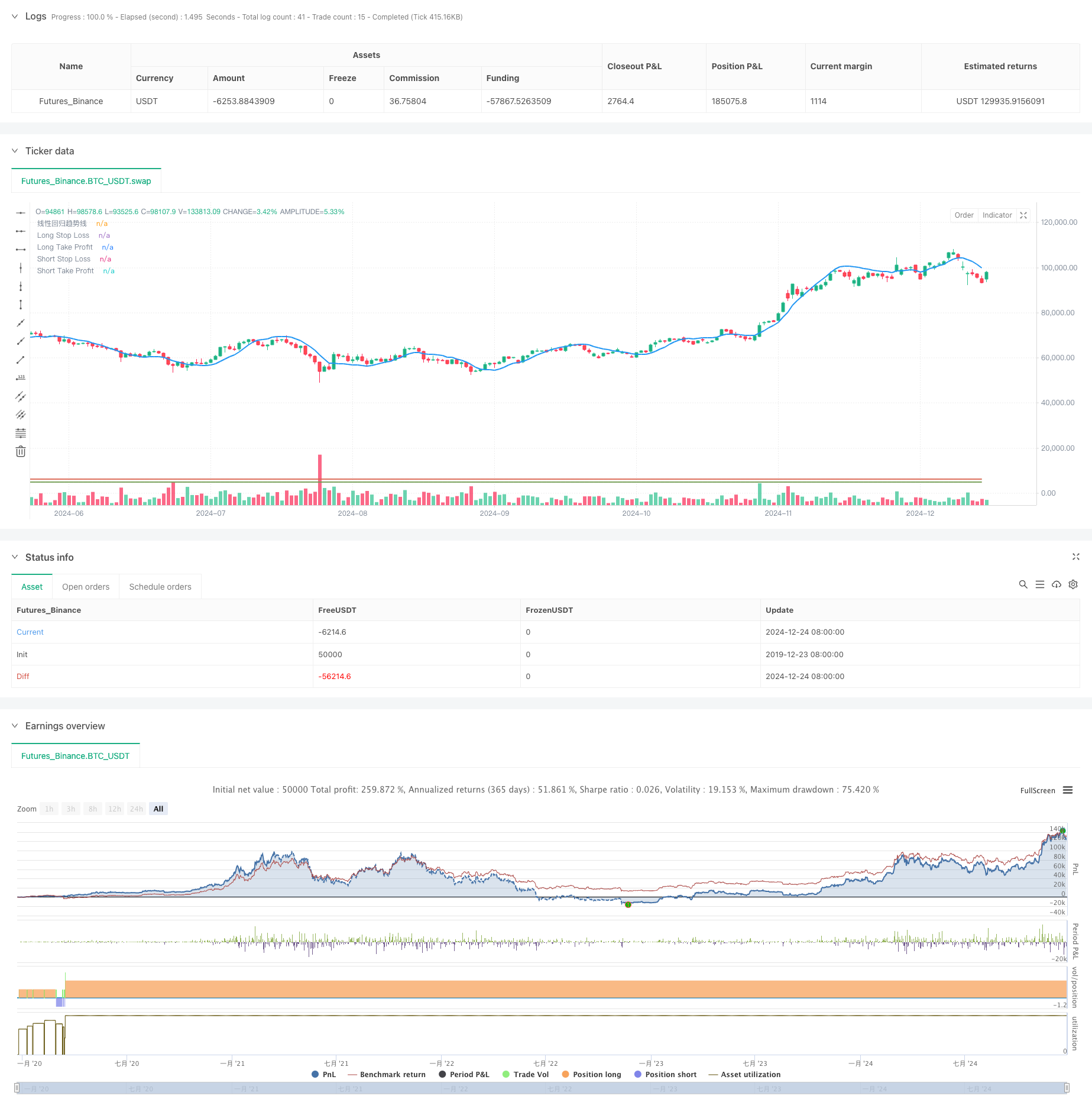

ওভারভিউ

এই কৌশলটি একটি লিনিয়ার রিভার্স ট্রেন্ড লাইনের উপর ভিত্তি করে একটি ব্রেক-আউট ট্রেডিং সিস্টেম। এটি মূল্যের লিনিয়ার রিভার্স ট্রেন্ড লাইন গণনা করে, যখন দামটি ট্রেন্ড লাইনটি অতিক্রম করে তখন ট্রেড করে এবং স্টপ লস স্টপ এবং কাউন্টারহ্যান্ড ট্রেডিং প্রক্রিয়া সেট করে। কৌশলটির মূল ধারণাটি হল মূল্যের ট্রেন্ড লাইনটি অতিক্রম করার পরে ক্রমাগত আচরণকে ক্যাপচার করা এবং একই সাথে একটি কাউন্টারহ্যান্ড ট্রেডিং প্রক্রিয়া ব্যবহার করে ভুল সংকেতগুলির প্রতিক্রিয়া জানানো।

কৌশল নীতি

কৌশলটি ta.linreg ফাংশন ব্যবহার করে একটি নির্দিষ্ট সময়কালের লিনিয়ার রিটার্ন ট্রেন্ড লাইন গণনা করার জন্য একটি নির্দিষ্ট সময়কালের লিনিয়ার রিটার্ন ট্রেন্ড লাইনকে মূল প্রবণতার ভিত্তি হিসাবে ব্যবহার করে। যখন দামটি ট্রেন্ড লাইনটি অতিক্রম করে এবং সেট থ্রেশহোল্ড অতিক্রম করে তখন সিস্টেমটি একাধিক সংকেত তৈরি করে; যখন দামটি ট্রেন্ড লাইনটি অতিক্রম করে এবং সেট থ্রেশহোল্ড অতিক্রম করে তখন সিস্টেমটি একটি খালি সংকেত তৈরি করে। কৌশলটি একতরফা পজিশন হোল্ডিং ব্যবস্থা গ্রহণ করে, অর্থাৎ একই সময়ে কেবলমাত্র একাধিক মাথা বা খালি মাথা পজিশন রাখার অনুমতি দেওয়া হয়। ঝুঁকি নিয়ন্ত্রণের জন্য, স্টপ লস এবং স্টপ লস শর্তাবলী সেট করা হয়, পাশাপাশি একটি ক্ষতি-বিরোধী ব্যবসায়ের ব্যবস্থাও চালু করা হয়, যা স্টপ ট্রিগারিংয়ের সময় স্বয়ংক্রিয়ভাবে পজিশন খোলার এবং ডাবল-ডিজিটের অবস্থানের বৃদ্ধি করে।

কৌশলগত সুবিধা

- প্রবণতা অনুসরণযোগ্যতাঃ লিনিয়ার রিগ্রেশন ট্রেন্ড লাইন ব্যবহার করে কার্যকরভাবে বাজারের প্রবণতা ক্যাপচার করা যায়, মিথ্যা ব্রেকআউট হ্রাস করা যায়।

- রিস্ক কন্ট্রোল উন্নতঃ স্টপ লস স্টপ মেকানিজম স্থাপন করা হয়েছে, যা একক লেনদেনের ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করতে পারে।

- বিপরীত পজিশনিং প্রক্রিয়াঃ স্টপ লস করার সময় পজিশন খোলার এবং পজিশন দ্বিগুণ করার জন্য বিপরীত পজিশন, প্রবণতা বিপরীত হওয়ার সময় পজিশন হোল্ডিংয়ের দিকটি দ্রুত সামঞ্জস্য করতে পারে।

- ব্রেকথ্রু নিশ্চিতকরণ ব্যবস্থাঃ ব্রেকথ্রু থ্রেশহোল্ড সেট করে ক্ষুদ্র ওঠানামা ফিল্টার করে ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা বাড়ায়।

- পজিশন ম্যানেজমেন্টের নমনীয়তাঃ সর্বাধিক লেনদেনের পরিমাণ এবং একমুখী পজিশন হোল্ডিংয়ের মাধ্যমে সামগ্রিক পজিশন ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করুন।

কৌশলগত ঝুঁকি

- বাজারের ঝড়ের ঝুঁকিঃ ঘন ঘন মিথ্যা ব্রেকিং সিগন্যাল ট্রিগার হতে পারে, যার ফলে ক্রমাগত স্টপ লস হতে পারে।

- বিপরীত হাতের ট্রেডিং ঝুঁকিঃ বিপরীত হাতের পজিশনিং সিস্টেমটি বাজারের তীব্র অস্থিরতার সময় ক্ষতির দ্রুত বিস্তার করতে পারে।

- প্যারামিটার সংবেদনশীলতাঃ কৌশল কার্যকারিতা প্যারামিটার সেটিং এর উপর নির্ভরশীল, ভুল প্যারামিটারগুলি অতিরিক্ত লেনদেন বা মিস করা সুযোগের কারণ হতে পারে।

- স্লাইড পয়েন্ট প্রভাবঃ দ্রুত চলার সময়, স্টপ লস স্টপ অর্ডারের প্রকৃত লেনদেনের মূল্য প্রত্যাশার চেয়ে বেশি বিচ্যুত হতে পারে।

- তহবিল পরিচালনার ঝুঁকিঃ ভুলভাবে সেট করা ক্যাপিটালের গুণকগুলি তহবিলের ব্যবহারকে অত্যধিক তীব্র করতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- উর্ধ্বমুখীতা সূচক প্রবর্তনঃ বাজারের উর্ধ্বমুখীতার গতিশীলতার সাথে সামঞ্জস্য রেখে বিপর্যয় ঘাটতি, বিভিন্ন বাজারের পরিবেশের সাথে কৌশলগুলির অভিযোজনযোগ্যতা উন্নত করা।

- অপ্টিমাইজড এন্টি-হ্যান্ডলিং ব্যবস্থাঃ এন্টি-হ্যান্ডলিং শর্তের বিচার বাড়ানো, যেমন প্রবণতা শক্তির সূচকগুলির সাথে মিলিত হওয়া, অনুপযুক্ত বাজারের পরিস্থিতিতে এন্টি-হ্যান্ডলিং এড়ানো।

- পজিশন ম্যানেজমেন্ট উন্নত করুনঃ একটি গতিশীল পজিশন ম্যানেজমেন্ট সিস্টেম চালু করুন, অ্যাকাউন্টের নেট মূল্য এবং বাজারের ওঠানামা অনুযায়ী পজিশন খোলার সংখ্যা সামঞ্জস্য করুন।

- বাজার পরিবেশে ফিল্টার বাড়ানোঃ প্রবণতা শক্তি এবং বাজার অবস্থা বিচার যোগ করা, প্রতিকূল বাজার পরিবেশে লেনদেনের ঘনত্ব হ্রাস করা।

- অপ্টিমাইজেশন ক্ষতির পদ্ধতিঃ গতিশীল ক্ষতি বা এটিআর-ভিত্তিক গতিশীল ক্ষতির প্রবর্তন, ক্ষতির স্থিতিশীলতা বাড়ায়।

সারসংক্ষেপ

এই কৌশলটি একটি সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করে যা লিনিয়ার রিটার্ন ট্রেন্ড লাইন এবং ব্রেক-আউট ট্রেডিং আইডিয়া ব্যবহার করে। এটি স্টপ লস স্টপ এবং রিভার্স ট্রেডিং মেকানিজমের মাধ্যমে ঝুঁকি পরিচালনা করে এবং এটির একটি ভাল ট্রেন্ড ট্র্যাকিং ক্ষমতা রয়েছে। তবে কৌশলটি প্যারামিটার সেট এবং বাজার পরিবেশের নির্বাচনের ক্ষেত্রে সতর্কতা অবলম্বন করা উচিত এবং রিয়েল-টাইম ট্রেডিংয়ের আগে পর্যাপ্ত প্যারামিটার অপ্টিমাইজেশন এবং ব্যাক-টেস্টিংয়ের পরামর্শ দেওয়া হয়। ভবিষ্যতে আরও প্রযুক্তিগত সূচক এবং অপ্টিমাইজড ট্রেডিং নিয়ম প্রবর্তন করে কৌশলটির স্থায়িত্ব এবং অভিযোজনযোগ্যতা বাড়ানো যেতে পারে।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTC Trendline Strategy - 1min - One Direction", overlay=true)

// 输入设置

stop_loss_pct = input.float(10, title="止损百分比", minval=0.1, step=0.1) / 100

take_profit_pct = input.float(10, title="止盈百分比", minval=0.1, step=0.1) / 100

multiplier = input.int(2, title="止损触发时翻倍倍数", minval=1)

length = input.int(20, title="趋势线计算周期", minval=1)

breakout_threshold = input.float(1, title="突破幅度百分比", minval=0.1) / 100 // 设置突破的幅度条件

max_qty = 1000000000000.0 // 设置最大允许的交易量

// 计算线性回归趋势线

regression = ta.linreg(close, length, 0) // 使用线性回归计算价格的趋势线

// 绘制趋势线

plot(regression, color=color.blue, linewidth=2, title="线性回归趋势线")

// 判断突破条件:增加一个价格偏差条件

long_condition = close > (regression * (1 + breakout_threshold)) // 当前价格高于趋势线且突破幅度超过设定百分比时做多

short_condition = close < (regression * (1 - breakout_threshold)) // 当前价格低于趋势线且突破幅度超过设定百分比时做空

// 确保每次只能有一个方向持仓:避免多空同时持仓

if (strategy.position_size == 0) // 当前没有持仓时

if (long_condition)

strategy.entry("Long", strategy.long)

if (short_condition)

strategy.entry("Short", strategy.short)

// 止损和止盈设置

long_stop_loss = strategy.position_avg_price * (1 - stop_loss_pct)

long_take_profit = strategy.position_avg_price * (1 + take_profit_pct)

short_stop_loss = strategy.position_avg_price * (1 + stop_loss_pct)

short_take_profit = strategy.position_avg_price * (1 - take_profit_pct)

// 绘制止损和止盈线,便于调试

plot(long_stop_loss, color=color.red, linewidth=1, title="Long Stop Loss")

plot(long_take_profit, color=color.green, linewidth=1, title="Long Take Profit")

plot(short_stop_loss, color=color.red, linewidth=1, title="Short Stop Loss")

plot(short_take_profit, color=color.green, linewidth=1, title="Short Take Profit")

// 止损和止盈退出策略

strategy.exit("LongExit", from_entry="Long", stop=long_stop_loss, limit=long_take_profit)

strategy.exit("ShortExit", from_entry="Short", stop=short_stop_loss, limit=short_take_profit)

// 反手交易逻辑

reverse_qty = math.min(math.abs(strategy.position_size) * multiplier, max_qty) // 限制最大交易量

if (strategy.position_size < 0 and close > short_stop_loss) // 空单止损时,反手做多并翻倍仓位

strategy.entry("Long Reverse", strategy.long, qty=reverse_qty)

if (strategy.position_size > 0 and close < long_stop_loss) // 多单止损时,反手做空并翻倍仓位

strategy.entry("Short Reverse", strategy.short, qty=reverse_qty)

// 打印日志帮助调试止损

if (strategy.position_size > 0)

label.new(bar_index, close, text="Long SL: " + str.tostring(long_stop_loss), color=color.green, style=label.style_label_up)

if (strategy.position_size < 0)

label.new(bar_index, close, text="Short SL: " + str.tostring(short_stop_loss), color=color.red, style=label.style_label_down)