ডবল মুভিং এভারেজ ক্রসওভার ডাইনামিক ট্রেন্ড ট্র্যাকিং পরিমাণগত ট্রেডিং কৌশল

EMA

ওভারভিউ

এই কৌশলটি ডবল মুভিং এভারেজ ক্রসওভার সিগন্যালের উপর ভিত্তি করে একটি ডাইনামিক ট্রেন্ড ট্র্যাকিং সিস্টেম এটি স্বল্প-মেয়াদী 20-দিনের এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) এবং দীর্ঘমেয়াদী 50-দিনের এক্সপোনেনশিয়াল মুভিং এভারেজের মাধ্যমে বাজারের প্রবণতা পরিবর্তনকে চিহ্নিত করে। EMA), এবং স্বয়ংক্রিয়ভাবে ক্রয়-বিক্রয় কার্য সম্পাদন করে। কৌশলটি পরিপক্ক প্রযুক্তিগত বিশ্লেষণ পদ্ধতি গ্রহণ করে, প্রবণতা ট্র্যাকিং এবং গতিশীল অবস্থান ব্যবস্থাপনার বৈশিষ্ট্যগুলিকে একত্রিত করে এবং বাজারের অস্থির পরিবেশের জন্য উপযুক্ত।

কৌশল নীতি

কৌশলটির মূল যুক্তি নিম্নলিখিত মূল উপাদানগুলির উপর ভিত্তি করে তৈরি:

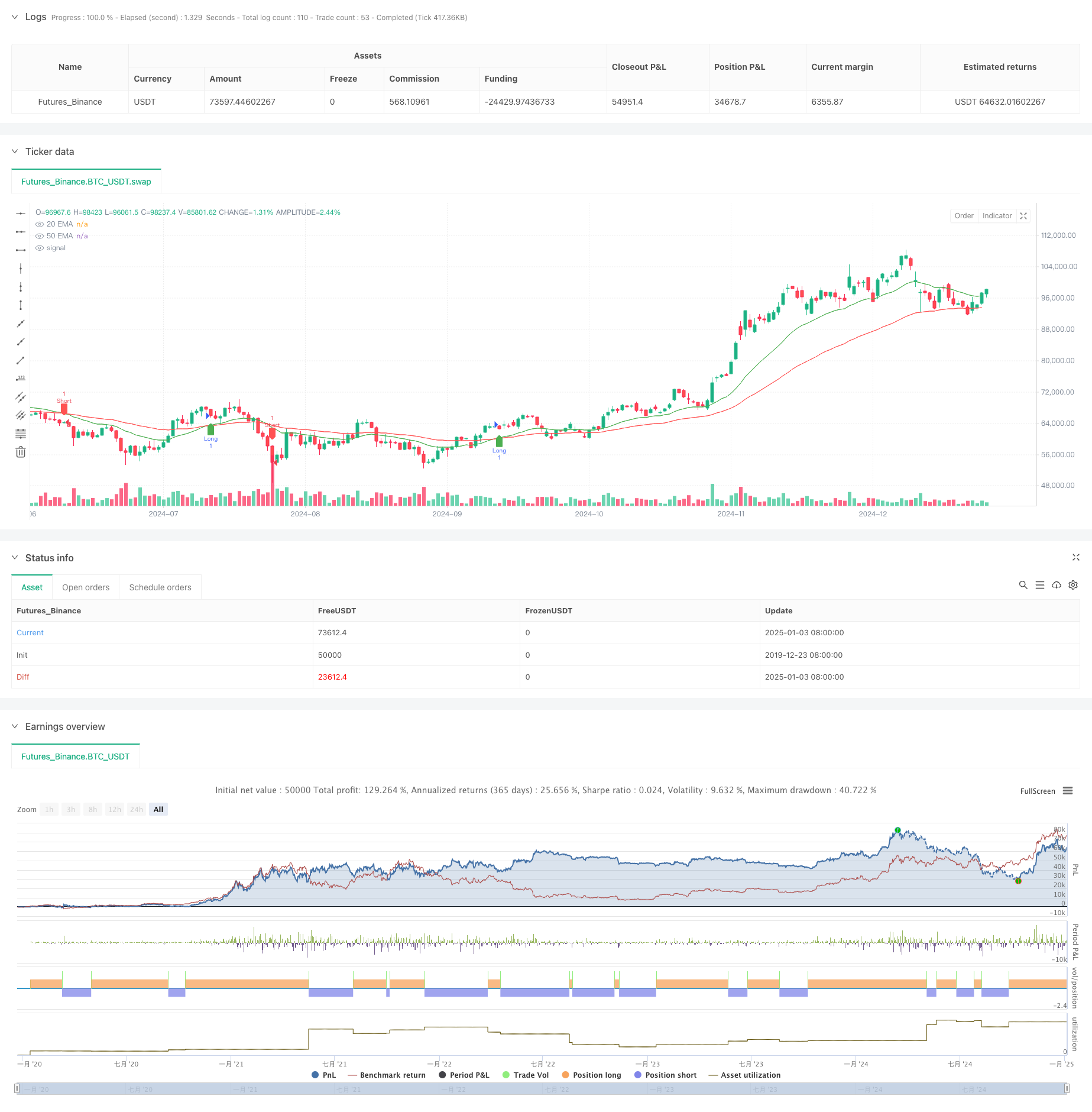

- প্রবণতা বিচার সূচক হিসাবে 20 এবং 50 তারিখে দুটি ভিন্ন সময়ের সূচকীয় চলমান গড় (EMA) ব্যবহার করুন।

- যখন স্বল্পমেয়াদী ২০ দিনের EMA দীর্ঘমেয়াদী ৫০ দিনের EMA অতিক্রম করে, তখন সিস্টেমটি একটি দীর্ঘ সংকেত তৈরি করে

- যখন স্বল্প-মেয়াদী 20-দিনের EMA দীর্ঘমেয়াদী 50-দিনের EMA অতিক্রম করে নিচের দিকে, সিস্টেমটি একটি সংক্ষিপ্ত সংকেত তৈরি করে

- পজিশন ম্যানেজমেন্টের নির্ভুলতা নিশ্চিত করতে পজিশন ভেরিয়েবলের মাধ্যমে গতিশীলভাবে পজিশন স্ট্যাটাস ট্র্যাক করুন

- যখন ক্রস সংকেত প্রদর্শিত হয়, সিস্টেমটি স্বয়ংক্রিয়ভাবে বিদ্যমান অবস্থানগুলি বন্ধ করে এবং নতুন অবস্থান স্থাপন করে।

কৌশলগত সুবিধা

- শক্তিশালী সংকেত স্পষ্টতা: চলমান গড় ক্রসওভারের উপর ভিত্তি করে সংকেত বিচার প্রক্রিয়া সহজ এবং স্বজ্ঞাত, এবং মিথ্যা সংকেত তৈরি করার সম্ভাবনা কম।

- উন্নত ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা: সময়মত বাজার পরিবর্তনের প্রতিক্রিয়া জানাতে গতিশীল অবস্থান ব্যবস্থাপনা পদ্ধতি গ্রহণ করুন

- ব্যাপক অভিযোজনযোগ্যতা: কৌশলটি বিভিন্ন বাজার পরিবেশ এবং ট্রেডিং বৈচিত্র্যের ক্ষেত্রে প্রয়োগ করা যেতে পারে

- উচ্চ নির্বাহের দক্ষতা: প্রোগ্রাম করা ট্রেডিং সিগন্যাল তৈরি হওয়ার পরে দ্রুত সম্পাদন নিশ্চিত করে

- ব্যাকটেস্টিং সুবিধা: কৌশল অপ্টিমাইজেশান এবং যাচাইকরণের সুবিধার্থে একটি সম্পূর্ণ ব্যাকটেস্টিং ফ্রেমওয়ার্ক তৈরি করা হয়েছে।

কৌশলগত ঝুঁকি

- শক মার্কেট ঝুঁকি: মিথ্যা ব্রেকথ্রু সংকেত প্রায়শই পার্শ্ববর্তী শক মার্কেটে ঘটতে পারে।

- স্লিপেজ ঝুঁকি: যখন বাজার সহিংসভাবে ওঠানামা করে তখন আপনি বড় লেনদেন স্লিপেজের সম্মুখীন হতে পারেন।

- বিলম্বের ঝুঁকি: EMA সূচকের নিজেই একটি নির্দিষ্ট ডিগ্রী ব্যবধান রয়েছে, যার ফলে আদর্শ এন্ট্রি পয়েন্টের চেয়ে কম হতে পারে।

- তহবিল ব্যবস্থাপনা ঝুঁকি: কৌশলটি স্টপ লস এবং ফান্ড ম্যানেজমেন্ট মেকানিজম সেট করে না, যার অতিরিক্ত উন্নতি প্রয়োজন।

- পদ্ধতিগত ঝুঁকি: যখন বাজার সহিংসভাবে ওঠানামা করে তখন আপনি সিস্টেমিক ঝুঁকির সম্মুখীন হতে পারেন।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- উদ্বায়ী বাজারে মিথ্যা সংকেত কমাতে একটি অস্থিরতা ফিল্টার প্রবর্তন করা হচ্ছে

- তহবিল নিরাপত্তা উন্নত করতে একটি অভিযোজিত স্টপ-লস এবং স্টপ-প্রফিট মেকানিজম যোগ করুন

- বিভিন্ন বাজারের পরিবেশের সাথে আরও ভালভাবে মানিয়ে নিতে চলমান গড় চক্রের পরামিতিগুলিকে অপ্টিমাইজ করুন

- সংকেত নির্ভরযোগ্যতা উন্নত করতে একটি ট্রেডিং ভলিউম নিশ্চিতকরণ প্রক্রিয়া যোগ করুন

- মূলধন ব্যবহারের দক্ষতা অপ্টিমাইজ করার জন্য একটি গতিশীল অবস্থান ব্যবস্থাপনা সিস্টেম প্রবর্তন করা হচ্ছে

সারসংক্ষেপ

এই কৌশলটি একটি ক্লাসিক প্রবণতা অনুসরণকারী সিস্টেমের একটি আধুনিক বাস্তবায়ন এটি প্রোগ্রাম করা ট্রেডিং এর মাধ্যমে প্রথাগত ডবল মুভিং এভারেজ ক্রসওভার স্ট্র্যাটেজিকে সিস্টেমাইজ করে এবং প্রমিত করে। যদিও কিছু অন্তর্নিহিত ঝুঁকি রয়েছে, ক্রমাগত অপ্টিমাইজেশান এবং উন্নতির মাধ্যমে, কৌশলটির ভাল প্রয়োগের সম্ভাবনা রয়েছে। বাস্তব ব্যবহারের আগে পর্যাপ্ত প্যারামিটার অপ্টিমাইজেশান এবং ব্যাকটেস্ট যাচাইকরণ পরিচালনা করার পরামর্শ দেওয়া হয়।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Buy/Sell Signals", overlay=true)

// Input parameters for EMAs

emaShortLength = input.int(20, title="Short EMA Length")

emaLongLength = input.int(50, title="Long EMA Length")

// Calculating EMAs

emaShort = ta.ema(close, emaShortLength)

emaLong = ta.ema(close, emaLongLength)

// Plotting EMA crossover lines

plot(emaShort, color=color.green, title="20 EMA")

plot(emaLong, color=color.red, title="50 EMA")

// Buy and Sell signal logic

longCondition = ta.crossover(emaShort, emaLong)

exitLongCondition = ta.crossunder(emaShort, emaLong)

shortCondition = ta.crossunder(emaShort, emaLong)

exitShortCondition = ta.crossover(emaShort, emaLong)

// Plot buy and sell signals on the chart

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal")

plotshape(series=exitLongCondition, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Exit")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal")

plotshape(series=exitShortCondition, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Exit")

// Backtesting strategy logic

var float entryPrice = na

var int position = 0 // 1 for long, -1 for short, 0 for no position

if (longCondition and position == 0)

entryPrice := close

position := 1

if (shortCondition and position == 0)

entryPrice := close

position := -1

if (exitLongCondition and position == 1)

strategy.exit("Exit Long", from_entry="Long", limit=close)

position := 0

if (exitShortCondition and position == -1)

strategy.exit("Exit Short", from_entry="Short", limit=close)

position := 0

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)