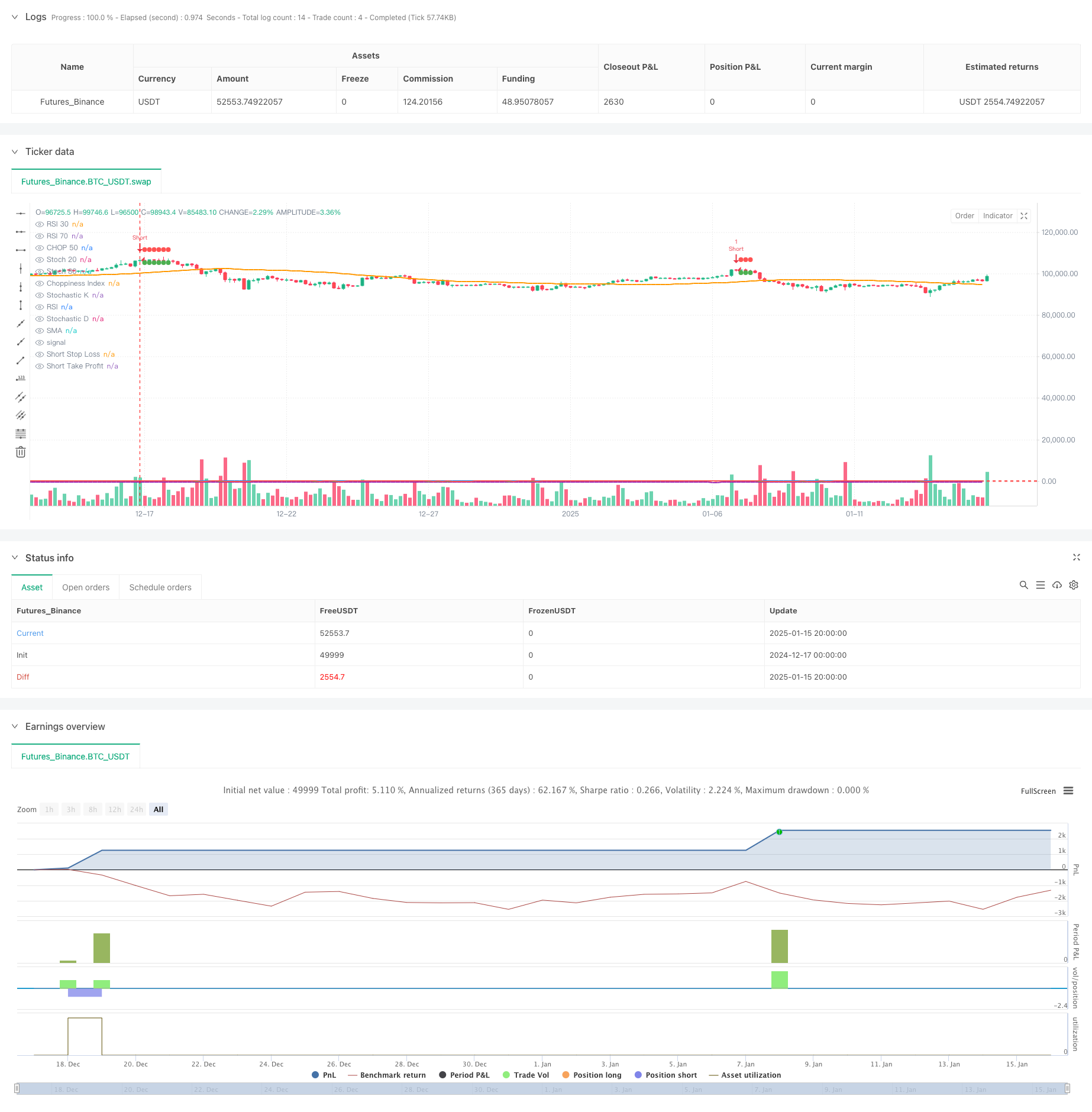

ওভারভিউ

এই কৌশলটি একটি স্বয়ংক্রিয় ট্রেডিং সিস্টেম যা মূলত RSI (আপেক্ষিক শক্তি সূচক), CHOP (অসিলেটর সূচক) এবং স্টক্যাস্টিক এর সমন্বয়ের মাধ্যমে বাজারের প্রবণতাগুলিকে একত্রিত করে এবং ট্রেডিং ঝুঁকির গতিশীল স্টপ-লস ম্যানেজমেন্ট ব্যবহার করে। কৌশলটি স্বল্প-মেয়াদী ট্রেডিংয়ের জন্য 5-মিনিটের সময়কাল ব্যবহার করে এবং মাল্টি-ইন্ডিকেটর ক্রস-ভ্যালিডেশনের মাধ্যমে লেনদেনের নির্ভুলতা এবং নির্ভরযোগ্যতা উন্নত করে।

কৌশল নীতি

কৌশলটি প্রবণতা বিচার এবং ট্রেডিং সিগন্যাল তৈরির জন্য চারটি মূল সূচক ব্যবহার করে:

- RSI বেশি কেনা এবং বেশি বিক্রি হওয়া অবস্থা নির্ণয় করতে ব্যবহৃত হয় RSI<30কে ওভারবিক্রীত হিসাবে বিবেচনা করা হয় এবং >70কে অতিরিক্ত কেনা বলে বিবেচিত হয়।

- CHOP সূচকটি বাজারের ধাক্কার অবস্থায় আছে কিনা তা নির্ধারণ করতে ব্যবহৃত হয় <50 একটি সুস্পষ্ট প্রবণতা নির্দেশ করে৷

- স্টোকাস্টিক সূচকের K লাইন এবং D লাইনের সংযোগস্থল ট্রেডিং টাইমিং নিশ্চিত করতে ব্যবহৃত হয়।

- সামগ্রিক প্রবণতা নির্ধারণে সহায়তা করতে SMA (সহজ চলমান গড়) ব্যবহার করা হয়

ট্রেডিং নিয়মগুলি নিম্নরূপ:

- দীর্ঘ শর্ত: RSI<30 + CHOP<50 + K লাইন ডি লাইন অতিক্রম করে

- স্বল্প বিক্রির শর্ত: RSI>70 + CHOP<50 + K লাইন ডি লাইন অতিক্রম করে কৌশলটি ঝুঁকি নিয়ন্ত্রণ অর্জনের জন্য শতাংশের মাধ্যমে গতিশীল স্টপ-প্রফিট এবং স্টপ-লসের মাত্রা নির্ধারণ করে।

কৌশলগত সুবিধা

- মাল্টি-ইন্ডিকেটর ক্রস-ভ্যালিডেশন সিগন্যালের নির্ভরযোগ্যতা উন্নত করে

- মিথ্যা সংকেত কমাতে CHOP সূচকের মাধ্যমে অস্থির বাজার ফিল্টার করুন

- ডায়নামিক স্টপ-প্রফিট এবং স্টপ-লস মেকানিজম স্বয়ংক্রিয়ভাবে প্রবেশ মূল্যের উপর ভিত্তি করে ঝুঁকি ব্যবস্থাপনার মাত্রা সমন্বয় করে

- 5-মিনিট সাইকেল ব্যবহার করা হয়, যা স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযোগী এবং পজিশন ধরে রাখার ঝুঁকি কমায়।

- নির্দেশক পরামিতিগুলি সামঞ্জস্যযোগ্য এবং শক্তিশালী অভিযোজনযোগ্যতা রয়েছে

কৌশলগত ঝুঁকি

- একাধিক সূচকের সংমিশ্রণে ট্রেডিং সিগন্যাল পিছিয়ে যেতে পারে

- আপনি অত্যন্ত অস্থির বাজারে কিছু ট্রেডিং সুযোগ মিস করতে পারেন

- নির্দিষ্ট শতাংশ লাভ এবং স্টপ লস সমস্ত বাজার পরিবেশের জন্য উপযুক্ত নাও হতে পারে

- শর্ট-সাইকেল ট্রেডিং বাজারের গোলমাল দ্বারা ব্যাপকভাবে প্রভাবিত হয় ঝুঁকি কমাতে তহবিল ব্যবস্থাপনা এবং অবস্থান নিয়ন্ত্রণ ব্যবহার করার পরামর্শ দেওয়া হয়।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- বাজারের অস্থিরতা অনুযায়ী সূচক প্যারামিটারগুলিকে গতিশীলভাবে সামঞ্জস্য করার জন্য একটি অভিযোজিত পরামিতি প্রক্রিয়া চালু করা হচ্ছে

- ট্রেডিং ভলিউম সূচকগুলির যাচাইকরণ বাড়ান এবং ট্রেডিং সংকেতের কার্যকারিতা উন্নত করুন

- বাজারের অস্থিরতার উপর ভিত্তি করে ঝুঁকি নিয়ন্ত্রণের মাত্রা স্বয়ংক্রিয়ভাবে সামঞ্জস্য করতে গতিশীল স্টপ-প্রফিট এবং স্টপ-লস অ্যালগরিদম বিকাশ করুন

- ট্রেডিং স্ট্রেংথ ফিল্টার যোগ করুন ট্রেডিং সুযোগ নির্বাচনকে আরও অপ্টিমাইজ করতে

- উচ্চ অস্থিরতার সময়কাল এড়াতে সময় ফিল্টারিং যোগ করার কথা বিবেচনা করুন

সারসংক্ষেপ

এই কৌশলটি একাধিক সূচক এবং কঠোর ঝুঁকি নিয়ন্ত্রণের সমন্বয়ের মাধ্যমে তুলনামূলকভাবে সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করে। যদিও এমন কিছু ক্ষেত্র রয়েছে যা অপ্টিমাইজ করা দরকার, সামগ্রিক নকশা ধারণাটি পরিষ্কার এবং ব্যবহারিক প্রয়োগের মান রয়েছে। ক্রমাগত অপ্টিমাইজেশান এবং প্যারামিটার সমন্বয়ের মাধ্যমে, কৌশলটির স্থিতিশীলতা এবং লাভজনকতা আরও উন্নত করা যেতে পারে।

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("RSI + CHOP + Stochastic Strategy", overlay=true)

// Parametry wskaźników

rsiPeriod = input(14, title="RSI Period")

chopPeriod = input(14, title="Choppiness Period")

stochK = input(14, title="Stochastic K Period")

stochD = input(3, title="Stochastic D Period")

stochSmoothK = input(3, title="Stochastic Smooth K Period")

smaPeriod = input(50, title="SMA Period")

// Parametry Take Profit i Stop Loss

longTakeProfitPct = input.float(1.0, title="Long Take Profit %", minval=0.1, step=0.1) / 100

longStopLossPct = input.float(5.0, title="Long Stop Loss %", minval=0.1, step=0.1) / 100

shortTakeProfitPct = input.float(1.0, title="Short Take Profit %", minval=0.1, step=0.1) / 100

shortStopLossPct = input.float(5.0, title="Short Stop Loss %", minval=0.1, step=0.1) / 100

// Obliczenia wskaźników

rsiValue = ta.rsi(close, rsiPeriod)

highLowRange = ta.highest(high, chopPeriod) - ta.lowest(low, chopPeriod)

chopIndex = 100 * math.log10(highLowRange / ta.sma(close, chopPeriod)) / math.log10(2)

stoch = ta.stoch(close, high, low, stochK)

k = stoch[0]

d = stoch[1]

// Obliczenia SMA

smaValue = ta.sma(close, smaPeriod)

// Warunki kupna i sprzedaży

buyCondition = (rsiValue < 30) and (chopIndex < 50) and (ta.crossover(k, d))

sellCondition = (rsiValue > 70) and (chopIndex < 50) and (ta.crossunder(k, d))

var float longStopLevel = na

var float longTakeProfitLevel = na

var float shortStopLevel = na

var float shortTakeProfitLevel = na

// Wejście w pozycję długą

if (buyCondition and na(longStopLevel))

strategy.entry("Long", strategy.long)

longStopLevel := na // Zresetuj poziom Stop Loss

longTakeProfitLevel := na // Zresetuj poziom Take Profit

// Wejście w pozycję krótką

if (sellCondition and na(shortStopLevel))

strategy.entry("Short", strategy.short)

shortStopLevel := na // Zresetuj poziom Stop Loss

shortTakeProfitLevel := na // Zresetuj poziom Take Profit

// Ustaw poziomy Take Profit i Stop Loss na podstawie ceny wejścia w pozycję

if (strategy.position_size > 0 and na(longTakeProfitLevel))

longStopLevel := strategy.position_avg_price * (1 - longStopLossPct)

longTakeProfitLevel := strategy.position_avg_price * (1 + longTakeProfitPct)

if (strategy.position_size < 0 and na(shortTakeProfitLevel))

shortStopLevel := strategy.position_avg_price * (1 + shortStopLossPct)

shortTakeProfitLevel := strategy.position_avg_price * (1 - shortTakeProfitPct)

// Resetowanie poziomów po wyjściu z pozycji

if (strategy.position_size == 0)

longStopLevel := na

longTakeProfitLevel := na

shortStopLevel := na

shortTakeProfitLevel := na

// Wyjście z pozycji długiej

if (strategy.position_size > 0)

strategy.exit("Take Profit", "Long", limit=longTakeProfitLevel, stop=longStopLevel)

// Wyjście z pozycji krótkiej

if (strategy.position_size < 0)

strategy.exit("Take Profit", "Short", limit=shortTakeProfitLevel, stop=shortStopLevel)

// Oznaczenie poziomów stop loss i take profit na wykresie

plot(series=longStopLevel, title="Long Stop Loss", color=color.red, linewidth=1, style=plot.style_circles)

plot(series=longTakeProfitLevel, title="Long Take Profit", color=color.green, linewidth=1, style=plot.style_circles)

plot(series=shortStopLevel, title="Short Stop Loss", color=color.red, linewidth=1, style=plot.style_circles)

plot(series=shortTakeProfitLevel, title="Short Take Profit", color=color.green, linewidth=1, style=plot.style_circles)

// Wyświetlanie wskaźników na wykresie

plot(rsiValue, title="RSI", color=color.blue, linewidth=2)

hline(30, "RSI 30", color=color.red)

hline(70, "RSI 70", color=color.red)

plot(chopIndex, title="Choppiness Index", color=color.purple, linewidth=2)

hline(50, "CHOP 50", color=color.red)

plot(k, title="Stochastic K", color=color.green, linewidth=2)

plot(d, title="Stochastic D", color=color.red, linewidth=2)

hline(20, "Stoch 20", color=color.red)

hline(80, "Stoch 80", color=color.red)

// Wyświetlanie SMA na wykresie

plot(smaValue, title="SMA", color=color.orange, linewidth=2)