Morphologieerkennungsstrategie basierend auf dynamischer Zeitverzerrung

0

1939

0

1939

Morphologieerkennungsstrategie basierend auf dynamischer Zeitverzerrung

- #### 1. Formenerkennung

Die Theorie der Technischen Analyse basiert auf drei wichtigen Annahmen:

(1) Der Aktienpreis enthält alle Marktinformationen

(2) Die Aktienpreise sind im Trend

- Die Geschichte wiederholt sich

Der dritte Punkt beschreibt, dass der Aktienpreis oder der Index in der langfristigen Bewegung, wird wiederholt einige spezifische Kettenform Ketten oder Muster, untersuchen diese Muster haben wichtige Referenzwert für die Nachmarkt-Vorbeurteilung. Die sogenannten Kettenform Ketten, ist die Darstellung der Aktienpreis oder andere Indikatoren in einem bestimmten Zeitraum, wie die Bewegung von Aufstieg, Rückgang, Schaukel.

Von der Sicht der Verhaltensfinanzierung aus betrachtet, existieren sowohl die Entsorgungseffekte als auch die Gruppenverhaltensregeln wie der Herdeeffekt objektiv auf dem Markt. Der Markt ist das Ergebnis einer großen Anzahl von Investorenspielen. Obwohl sich die Anlagezielsetzungen verändern, ist die gleiche Anlage immer im Wandel, aber die menschliche Natur ist unveränderlich, die Handelspsychologie ist unveränderlich, und die Orientierungs- und Spekulationspsychologie, die sich bei der Entscheidungsfindung der Anleger bilden, führt zu einer ständigen Wiederholung der Geschichte.

Zusammenfassend kann gesagt werden, dass die Form der Aktie nicht nur Informationen über die grundlegenden Veränderungen der Aktie, sondern auch die Investitionspsychologie der Marktinvestorengruppe widerspiegelt, die die Handelslogik beinhaltet. Die Kursentwicklung der Aktie zeigt daher eine ähnliche Form, und verschiedene Aktien mit ähnlicher Form zeigen in der Regel eine ähnliche Entwicklung in der Zukunft.

Die Schwierigkeit der Theorie der Technischen Analyse, die Form der Kursentwicklung zu erkennen und sie vorherzusagen, besteht darin, dass viele Technische Analyse-Methoden auf empirischen Beurteilungen beruhen, die schwer zu quantifizieren sind und sogar für die gleiche Form der Bewegung unterschiedliche Technische Analysten zu völlig entgegengesetzten Schlussfolgerungen kommen. Wir versuchen, dieses Problem mit Hilfe von Formerkennungsalgorithmen zu lösen.

- ### 2. Formenerkennungsalgorithmen

Formerkennung, ähnlich wie Spracherkennung, ist im Wesentlichen die Erfassung und Erkennung von Wellenformmerkmalen. Die am häufigsten verwendeten Erkennungsalgorithmen sind Algorithmen, die auf maschinellem Lernen basieren, wie z. B. Neuralnetzwerk-Algorithmen, Einmalkov-Algorithmen oder statistische Beurteilungsmethoden, die auf technischen Kennzahlen und Funktionsgrenzwerten basieren.

In diesem Bericht wird ein dynamischer Zeitregulierungsalgorithmus verwendet. In der Automatischen Spracherkennung ist das Sprachsignal ein Signal mit beträchtlicher Zufälligkeit, so dass die Ergebnisse bei jeder Aussprache unterschiedlich sind, auch wenn derselbe Sprecher das gleiche Wort ausspricht, und es kann nicht die gleiche Zeitlänge haben. Die Zeitachse eines unbekannten Wortes muss daher bei der Vergleiche mit einem gespeicherten Modell uneinheitlich verzerrt oder gekrümmt werden, so dass seine Merkmale mit den Template-Charakteristiken korrigiert werden.

Tatsächlich ist es in praktischen Anwendungsfällen, insbesondere bei der Matching von Finanz-Zeitserien, oft erforderlich, dass die Zeitserien nicht vollständig auf der Zeitleiste übereinstimmen. In anderen Worten, wenn die Zeitserien in der Form ähnlich sind, aber innerhalb der Sequenz ein Unterschied in der Ausdehnung oder Amplitude des Modells vorhanden ist, kann die Gruppe der Zeitserien immer noch als ähnlich angesehen werden. Durch diese Formmatching finden die technischen Analysten auf dem Markt in der Geschichte von Aktien oder Börsenindizes Formen, die den aktuellen Trends ähneln, und beobachten die Bewegungen der einzelnen Aktien oder Börsen, nachdem diese Formen in der Geschichte aufgetreten sind, um schließlich die Bewegungen der einzelnen Aktien oder Börsen in der späteren Zeit vorherzusagen und Handelsentscheidungen zu leiten.

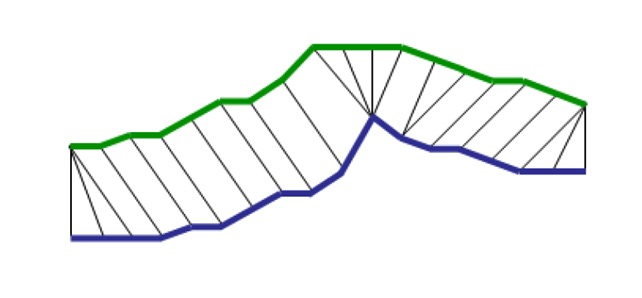

Der Schlüssel zum Verständnis eines dynamischen Zeitregulierungsalgorithmus ist die Idee der Zeitregulierungsreihe, die wie folgt dargestellt wird:

Die blauen und grünen Linien stellen zwei Zeitreihen dar. Verglichen mit der traditionellen Distanzmessmethode besteht die Zeitregulierung darin, die Zeitpunkte in einem oder mehreren Paaren zu kartieren, während gleichzeitig optimale Bedingungen erfüllt werden. Nach einer solchen Kartierung wird auf der Zeitachse reguliert, so dass die Mindestentfernung zwischen den beiden Zeitreihen und die größte Ähnlichkeit erreicht werden.

Der Kern der dynamischen Zeitregulierung Algorithmen liegt in der Suche nach dem optimalen Pfad, der folgende Einschränkungen erfüllt:

(1) Grenzbedingungen;

(2) Kontinuität: Die Anforderung kann nicht über einen Punkt hinweg angepasst werden, sondern nur mit den angrenzenden Punkten ausgerichtet werden

(3) Monotonie: Die Anforderung muss monotonisch sein.

Durch die Methode der dynamischen Planung können optimale Wege und minimale Entfernungen ermittelt werden.

- ### 3. Formenerkennungsstrategien

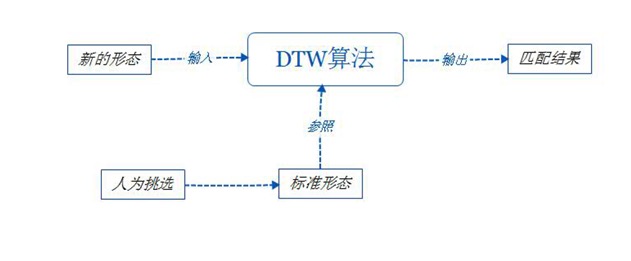

Die Formerkennung wird mit einem dynamischen Zeitrahmen-Algorithmus realisiert. Basierend auf einer von Menschen ausgewählten Standardform berechnet man an jedem Handelstag die Distanz zwischen der Form und der Standardform der Aktien, die weniger als die Wertminderung überschreiten, und kauft die Aktien zu den Eröffnungspreisen des Tages, hält sie für fünf Tage und verkauft sie zum Schlusskurs, wenn der Schlusskurs an einem Tag der Haltung mehr als -5% fällt, wird der Schlusskurs eingestellt.

- ### 5. Schlussfolgerung

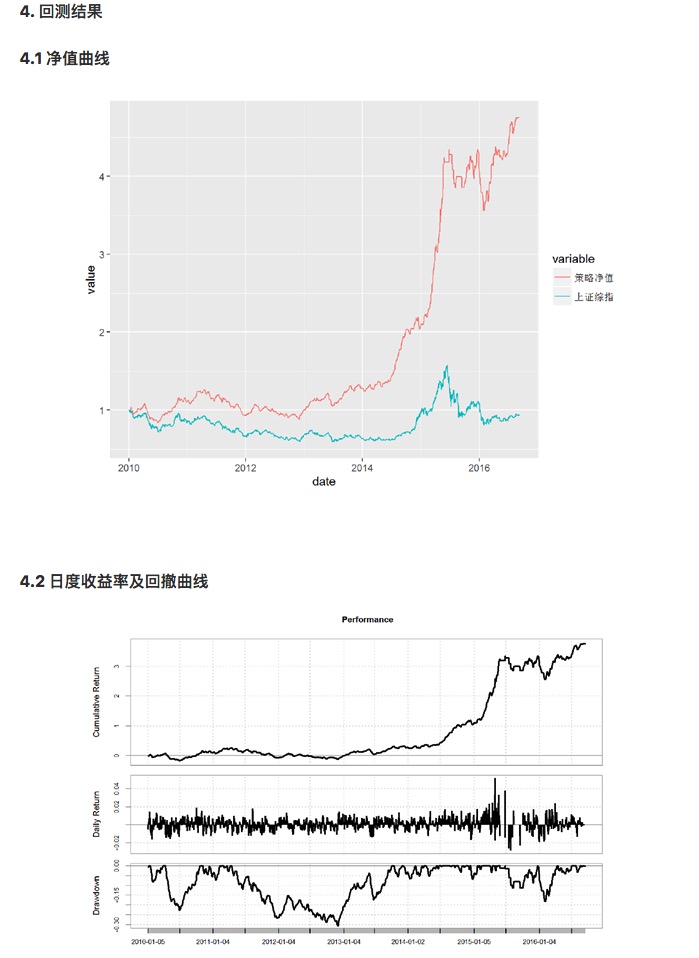

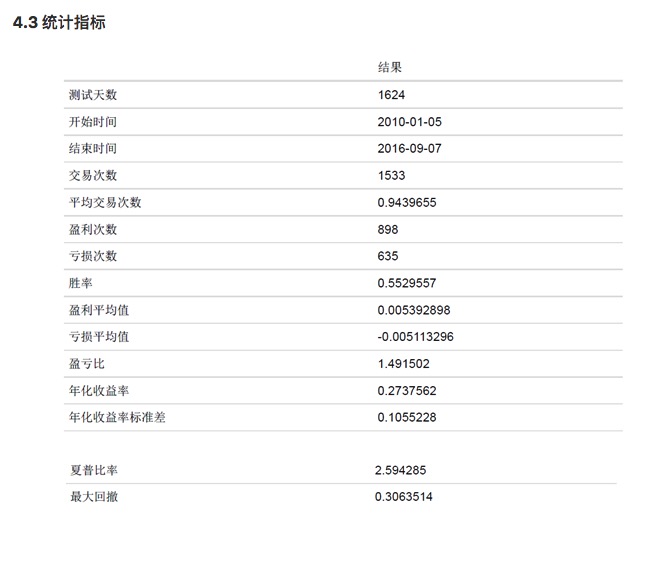

Die Strategie basiert auf einem dynamischen Zeitrahmen-Algorithmus, der Aktienformationen, die der Erfahrung ähnlich sind, erfasst und eine Aktienportfolio erstellt. Die Sharpe Ratio erreichte 2,59 und eine jährliche Rendite von 27,4% während der Rückmesszeit, was den signifikanten Run-Win-Big-Stock-Index stabilisierte.

Übertragung von Unbekannt