Sharpe-Ratio 0,6, sollte ich es aufgeben?

0

2264

0

2264

Sharpe-Ratio 0,6, sollte ich es aufgeben?

Wir haben ein Experiment durchgeführt, um das Problem zu erklären. Dieses Experiment begann mit einigen entscheidenden Annahmen. Wir hatten 20 Handelssignale mit einer jährlichen Kompositionsrendite von 8% und einer jährlichen Sharpe-Rate von 0.6. Die Signale dieser Strategie waren nicht sehr produktiv.

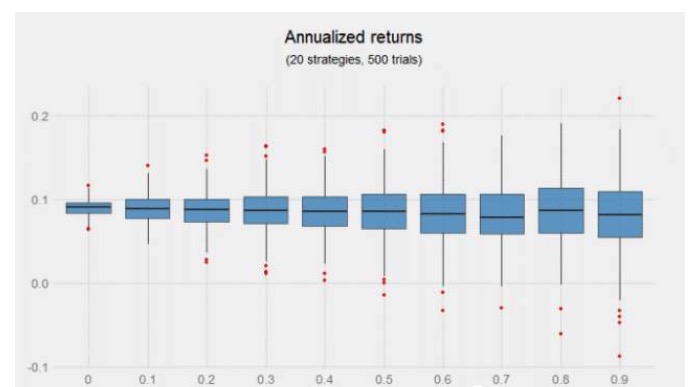

- Eine wichtige Eingabevariable im Handel ist die Korrelation zwischen den Signalen. Wir führen eine Reihe von Experimenten mit einem Korrelationsfaktor von 0 bis 0,9. Die Experimente berücksichtigen nicht die Transaktionskosten (weil wir nur an der relativen Performance interessiert sind), und die Verteilung der annualisierten Portfolio-Renditen, die nach der Korrelation täglich ausgeglichen werden, ist grundsätzlich gleich.

Die Kombination von Signalen mit geringer Korrelation erhöht die Erträge nicht, aber die obige Abbildung deutet auf die möglichen Vorteile hin, die eine zusätzliche Strategie bringen kann, insbesondere wenn diese Strategien nicht korreliert sind. Die linke Hälfte der Abbildung, d. h. die Korrelationskoeffizienten von 0 bis 0,4, ist enger verteilt und die Erträge bei fünfhundert Experimenten sind positiv.

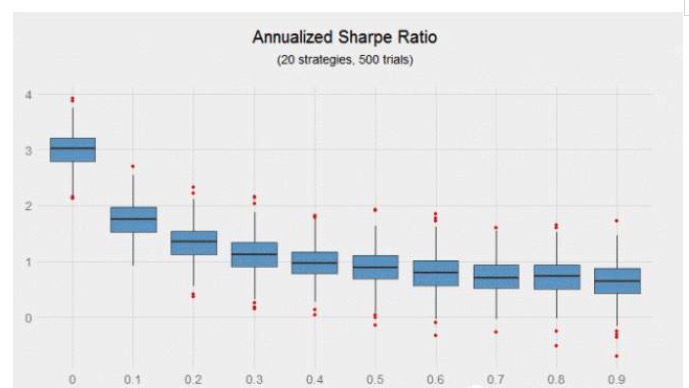

Die Ergebnisse sind klarer, wenn die Sharpe Ratio als Maß für die Risikobereitschaft verwendet wird. Eine Strategie mit 20 Annualitäts-Sharpe-Ratio von 0,6 und einem Wechselkursfaktor von 0 ergibt eine Kombination mit einem Annualitäts-Sharpe-Ratio von 3, während eine Strategie mit 20 Annualitäts-Sharpe-Ratio von 0,6 und einem Wechselkursfaktor von 0,9 eine Kombination mit einem Annualitäts-Sharpe-Ratio von 0,64 ergibt, wobei die erstere 370% höher ist als die letztere.

Es ist bemerkenswert, dass die Sharp-Ratio mit zunehmender Relevanz der Strategie schnell sinkt. Wenn der Relevanzkoeffizient von 0 auf 0.2 steigt, sinkt die Sharp-Ratio um 56%.

Selbst mit einer sehr hohen Sharp-Ratio, die in dieser Portfolio-Strategie mit fast 50.000 Handelssignalen erzielt wird, ist die Differenz zwischen den Sharp-Raten von Portfolios mit einer Relevanz von Null erstaunlich. Ein glücklicher Investor könnte eine Sharp-Rate von 3,5 erhalten (was einen zum Milliardär machen könnte), während ein unglücklicher Investor mit derselben Portfolio-Strategie nur eine Sharp-Rate von 2,5 erhält.

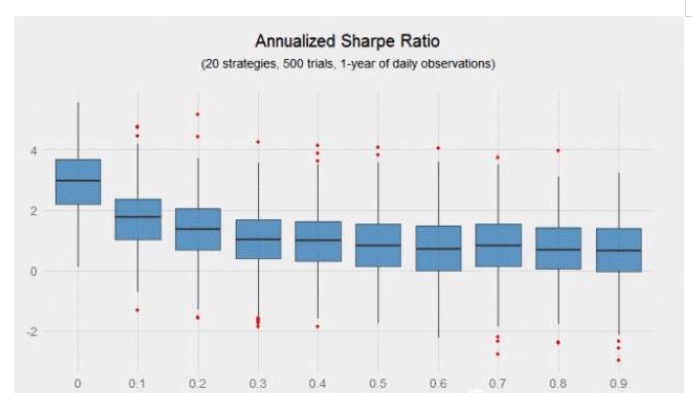

Was passiert, wenn ein Anleger nur ein Jahr statt zehn Jahre beobachtet? Die Grafik unten zeigt, dass die Sharpe-Ratio-Differenz exponentiell wächst, wenn die Relevanz zunimmt) Obwohl es 5000 Transaktionen gibt, sind die meisten Portfolios von einer Zufallskomponente geprägt.

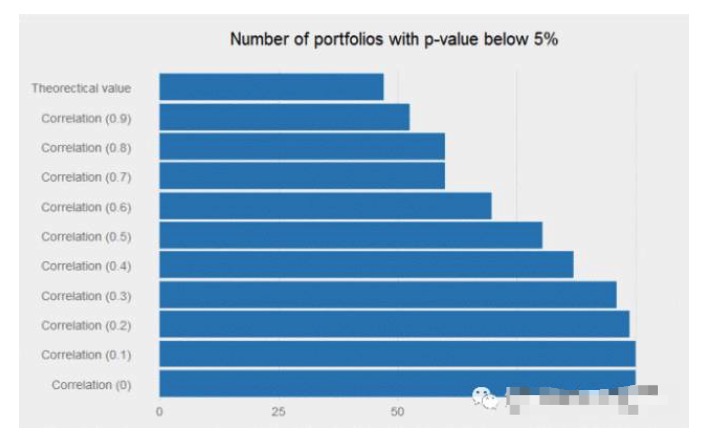

Wenn wir die einzelnen Strategien von 10000 oben simulieren, wie groß ist der Anteil der p-Prüfwerte unter 5%? Die Antwort ist nahezu 48%, was dazu führen könnte, dass die meisten Forscher eine alltägliche Strategie wie diese aufgeben (d. h. eine Strategie mit einer jährlichen Sharpe-Rate von 0.6). Wenn jedoch die Korrelation zwischen den Signalen niedrig genug ist, kann die Kombination dieser schwachen Signale zusammen Wunder bewirken, und der Return-Flow der Kombination wird sehr signifikant.

Eine Strategie mit einer jährlichen Sharpe Ratio von 0,6 könnte von den Forschern abgelehnt werden, weil sie keine Attraktivität im Handel hat. Aber wenn sie die richtige (d.h. niedrige) Korrelation zwischen den vorhandenen Signalen aufweist, kann sie den Wert des Portfolios gut erhöhen.

Dieser Artikel eröffnet keine neuen Bereiche, da die Vorteile des dezentralen Anlagens in der Anlagewelt gut bekannt sind. Aber er erinnert Sie daran, dass Sie die Strategie mit einem jährlichen Sharpe-Ratio von 0,6 unnötig aufgeben müssen. Vielleicht können Sie diese Strategie in Ihr bestehendes Strategieportfolio aufnehmen, um die Liquidität des Portfolios zu verringern und die Verwendung von mehr Leverage zu ermöglichen, um die Gesamterträge zu erhöhen.

Übertragung von Private Workshop