Kryptowährungs-Kontrakt einfacher Auftragsüberwachungsbot

Schriftsteller:- Ich bin ein Idiot., Erstellt: 2022-04-11 10:47:42, Aktualisiert: 2022-04-11 10:53:37Kryptowährungs-Kontrakt einfacher Auftragsüberwachungsbot

Im vorherigen Artikel haben wir einen einfachen Spot-Order-Supervising-Bot implementiert, und heute werden wir eine Vertragsversion eines einfachen Order-Supervising-Bots implementieren.

Entwurfsidee

Es gibt einen großen Unterschied zwischen dem Auftragsüberwachungsbot der Kontraktversion und der Spotversion. Daher ist die Situation der Futures-Version komplizierter, da es verschiedene Verträge für lange und kurze Positionen von Futures gibt, die sich mit einer Reihe von Details befassen müssen. Die Kernidee besteht darin, die Positionsänderungen zu überwachen und die Auftragsüberwachungsmaßnahmen basierend auf den Positionsänderungen auszulösen. Ursprünglich wurde es entwickelt, um mit langen und kurzen Positionen zusammen umzugehen, aber wir fanden heraus, dass es kompliziert wäre, damit umzugehen. Nachdem das Problem analysiert wurde, wurde beschlossen, die langen und kurzen Positionen separat zu behandeln.

Umsetzung der Strategie

Strategieparameter:

Es unterstützt Backtest und kann direkt die Standard-Einstellungen zum Backtest für die Beobachtung verwenden.

Quelle:

/*backtest

start: 2021-03-18 00:00:00

end: 2021-04-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD"},{"eid":"Futures_OKCoin","currency":"BTC_USD"},{"eid":"Futures_OKCoin","currency":"BTC_USD"}]

*/

function test() {

// test function

var ts = new Date().getTime()

if (ts % (1000 * 60 * 60 * 6) > 1000 * 60 * 60 * 5.5) {

Sleep(1000 * 60 * 10)

var nowPosAmount = getPosAmount(_C(exchange.GetPosition), refCt)

var longPosAmount = nowPosAmount.long

var shortPosAmount = nowPosAmount.short

var x = Math.random()

if (x > 0.7) {

exchange.SetDirection("buy")

exchange.Buy(-1, _N(Math.max(1, x * 10), 0), "the reference account tests ordering#FF0000")

} else if(x < 0.2) {

exchange.SetDirection("sell")

exchange.Sell(-1, _N(Math.max(1, x * 10), 0), "the reference account tests ordering#FF0000")

} else if(x >= 0.2 && x <= 0.5 && longPosAmount > 4) {

exchange.SetDirection("closebuy")

exchange.Sell(-1, longPosAmount, "the reference account tests closing positions#FF0000")

} else if(shortPosAmount > 4) {

exchange.SetDirection("closesell")

exchange.Buy(-1, _N(shortPosAmount / 2, 0), "he reference account tests closing position#FF0000")

}

}

}

function getPosAmount(pos, ct) {

var longPosAmount = 0

var shortPosAmount = 0

_.each(pos, function(ele) {

if (ele.ContractType == ct && ele.Type == PD_LONG) {

longPosAmount = ele.Amount

} else if (ele.ContractType == ct && ele.Type == PD_SHORT) {

shortPosAmount = ele.Amount

}

})

return {long: longPosAmount, short: shortPosAmount}

}

function trade(e, ct, type, delta) {

var nowPosAmount = getPosAmount(_C(e.GetPosition), ct)

var nowAmount = type == PD_LONG ? nowPosAmount.long : nowPosAmount.short

if (delta > 0) {

// open position

var tradeFunc = type == PD_LONG ? e.Buy : e.Sell

e.SetDirection(type == PD_LONG ? "buy" : "sell")

tradeFunc(-1, delta)

} else if (delta < 0) {

// close position

var tradeFunc = type == PD_LONG ? e.Sell : e.Buy

e.SetDirection(type == PD_LONG ? "closebuy" : "closesell")

if (nowAmount <= 0) {

Log("no position detected")

return

}

tradeFunc(-1, Math.min(nowAmount, Math.abs(delta)))

} else {

throw "error"

}

}

function main() {

LogReset(1)

if (exchanges.length < 2) {

throw "no platform with order supervision"

}

var exName = exchange.GetName()

// detect the platform for reference

if (!exName.includes("Futures_")) {

throw "only support futures order supervising"

}

Log("start monitoring", exName, "platform", "#FF0000")

// detect the order supervising platform

for (var i = 1 ; i < exchanges.length ; i++) {

if (exchanges[i].GetName() != exName) {

throw "The order supervising platform is different from the reference platform!"

}

}

// set trading pair and contract

_.each(exchanges, function(e) {

if (!IsVirtual()) {

e.SetCurrency(refCurrency)

if (isSimulate) {

if (e.GetName() == "Futures_OKCoin") {

e.IO("simulate", true)

}

}

}

e.SetContractType(refCt)

})

var initRefPosAmount = getPosAmount(_C(exchange.GetPosition), refCt)

while(true) {

if (IsVirtual()) { // only simulate during backtest

test() // test function, which simulates a reference account to trade automatically, to trigger the order supervising of the account

}

Sleep(5000)

var nowRefPosAmount = getPosAmount(_C(exchange.GetPosition), refCt)

var tbl = {

type : "table",

title : "position",

cols : ["name", "label", "long", "short", "account asset (Stocks)", "account assest (Balance)"],

rows : []

}

_.each(exchanges, function(e) {

var pos = getPosAmount(_C(e.GetPosition), refCt)

var acc = _C(e.GetAccount)

tbl.rows.push([e.GetName(), e.GetLabel(), pos.long, pos.short, acc.Stocks, acc.Balance])

})

LogStatus(_D(), "\n`" + JSON.stringify(tbl) + "`")

// calculate the position amount of change

var longPosDelta = nowRefPosAmount.long - initRefPosAmount.long

var shortPosDelta = nowRefPosAmount.short - initRefPosAmount.short

// detect the change

if (longPosDelta == 0 && shortPosDelta == 0) {

continue

} else {

// detect the position change

for (var i = 1 ; i < exchanges.length ; i++) {

// execute the action of long

if (longPosDelta != 0) {

Log(exchanges[i].GetName(), exchanges[i].GetLabel(), "Execute long order supervising, amount of change:", longPosDelta)

trade(exchanges[i], refCt, PD_LONG, longPosDelta)

}

// execute the action of short

if (shortPosDelta != 0) {

Log(exchanges[i].GetName(), exchanges[i].GetLabel(), "Execute short order supervising, amount of change:", shortPosDelta)

trade(exchanges[i], refCt, PD_SHORT, shortPosDelta)

}

}

}

// after the operation of order supervising, update

initRefPosAmount = nowRefPosAmount

}

}

Prüfung

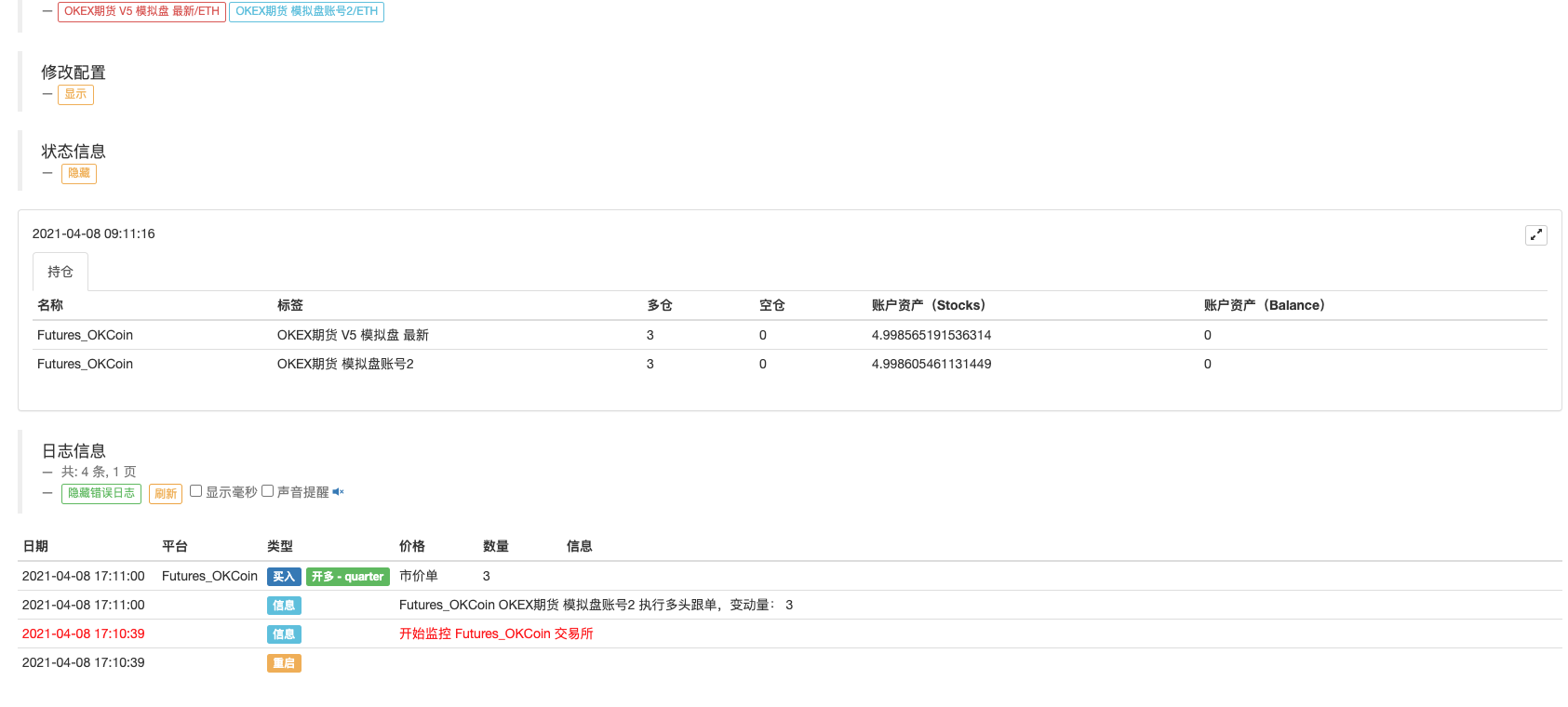

In Anbetracht der Tatsache, dass OKEX die V5-Schnittstelle aktualisiert hat und der OKEX simulierte Bot verwendet werden kann, habe ich API-KAYs von zwei OKEX simulierten Bots verwendet, um sie sehr bequem zu testen.

Das erste zu ergänzende Austauschobjekt ist die Referenzplattform, und die Auftragsüberwachungsplattform folgt dem Konto der Referenzplattform, um zu funktionieren. Auf der Seite des simulierten OKEX-Bots platziert das Referenzplattformkonto manuell 3 vierteljährliche Krypto-Margin-Kontrakte in ETH.

Man sieht, dass der Bot die Positionsänderungen und die folgenden Operationen erkannt hat.

Lassen Sie uns versuchen, die 2 Vertragspositionen zu schließen, die wir gerade eröffnet haben.

Der Bot folgte und schloss 2 Verträge.

Die Strategie ist auf einfache und leicht verständliche Weise ohne Optimierung konzipiert. Der verbesserte Teil muss sich auch mit Details wie Asset Detection beim Überwachen von Aufträgen befassen. Um das Design zu vereinfachen, werden Marktordern für Auftragsüberwachung verwendet. Die Strategie bietet nur Lernideen und der Bot kann entsprechend Ihren Bedürfnissen optimiert werden.

Strategieadresse:https://www.fmz.com/strategy/270012

Bitte hinterlassen Sie Ihre Kommentare.

- Kryptowährungs-Futures-Strategieentwurf im Martingale-Typ

- Mylanguage-Strategie zur Realzeit-Push von Positionswechseln auf Mobile App & WeChat

- Handbuch für Futures und Spot Hedge-Strategie für Kryptowährungen

- Beispiel für den Vertrag über den Zugang zum FMZ-Allgemeinen Protokoll

- Futures & Spot Spread Return Arbitrage Analyse in Krypto-Margin-Kontrakten

- Verzichten Sie auf das Drucken eines Logs

- Löschen Sie alle noch ausstehenden Bestellungen in aktuellen Währungen

- Schnelle Einführung der FMZ Quant Trading Platform APP

- Realisieren Sie einen einfachen Auftragsüberwachungsbot von Cryptocurrency Spot

- Eine Plattform, die auf FMZ basiert.

- Wenn Sie mit getdepth die entsprechende Zeitschrift erhalten möchten

- Ignoriert, gelöst

- Die Frage nach dem Gesichtswert

- dYdX-Strategie-Entwurfsbeispiel

- Erste Erforschung der Anwendung von Python Crawler auf FMZ

Crawling Binance Ankündigungsinhalt - Hedge-Strategie-Design-Forschung & Beispiel für offene Spot- und Futures-Orders

- Aktuelle Situation und empfohlene Anwendung der Finanzierungsrate-Strategie

- Strategie für einen doppelten gleitenden Durchschnitts-Brechpunkt von Kryptowährungs-Futures (Teaching)

- Strategie für einen doppelten gleitenden Durchschnitt mit mehreren Symbolen (Teaching)

- Realisierung von Fisher Indicator in JavaScript und Plotting auf FMZ