Schnelle Einführung eines halbautomatischen quantitativen Handelstools

Schriftsteller:Gutes, Erstellt: 2020-08-30 10:11:02, aktualisiert: 2023-10-08 19:54:06

Schnelle Einführung eines halbautomatischen quantitativen Handelstools

Im Rohstoff-Futures-Handel sind Intertemporary Arbitrage eine gängige Handelsmethode. Diese Art von Arbitrage ist nicht risikofrei. Wenn die einseitige Richtung des Spreads weiter expandiert, befindet sich die Arbitrageposition in einem schwimmenden Verlustzustand. Solange die Arbitrageposition jedoch richtig kontrolliert ist, ist sie immer noch sehr funktionsfähig und machbar.

In diesem Artikel versuchen wir, zu einer anderen Handelsstrategie zu wechseln, anstatt eine vollautomatisierte Handelsstrategie zu konstruieren, haben wir ein interaktives halbautomatisches quantitatives Handelswerkzeug realisiert, um die intertemporäre Arbitrage im Rohstoff-Futures-Handel zu erleichtern.

Die Entwicklungsplattform, die wir verwenden werden, ist die FMZ Quant Plattform.

Intertemporales Arbitrage ist ein sehr einfaches Konzept.

Intertemporales Arbitrage Konzept

- Zitat aus Wikipedia

# Strategy Design

The strategy framework is as follows:

Funktion Hauptelement

Während es wahr ist.

If(exchange.IO(

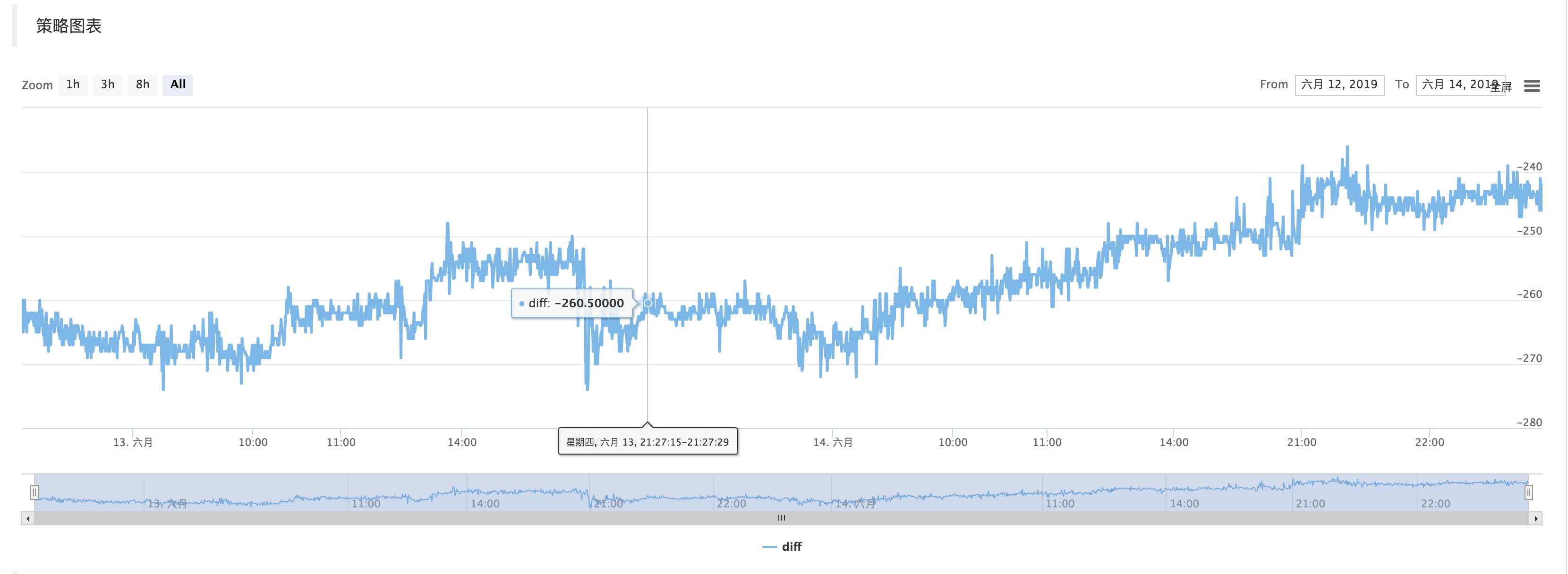

If the CTP protocol is connected properly, then we need to set up the trading contract and then get the market quote. After obtaining the quotes, we can use the FMZ Quant platform build-in "line drawing" library to draw the difference.

Funktion Hauptelement

Während es wahr ist.

If(exchange.IO(

LogStatus(_D(),

Get the market data, calculate the difference, and draw the graph to record. let it simply reflects the recent fluctuations in the price difference.

Use the function of "line drawing" library ```$.PlotLine```

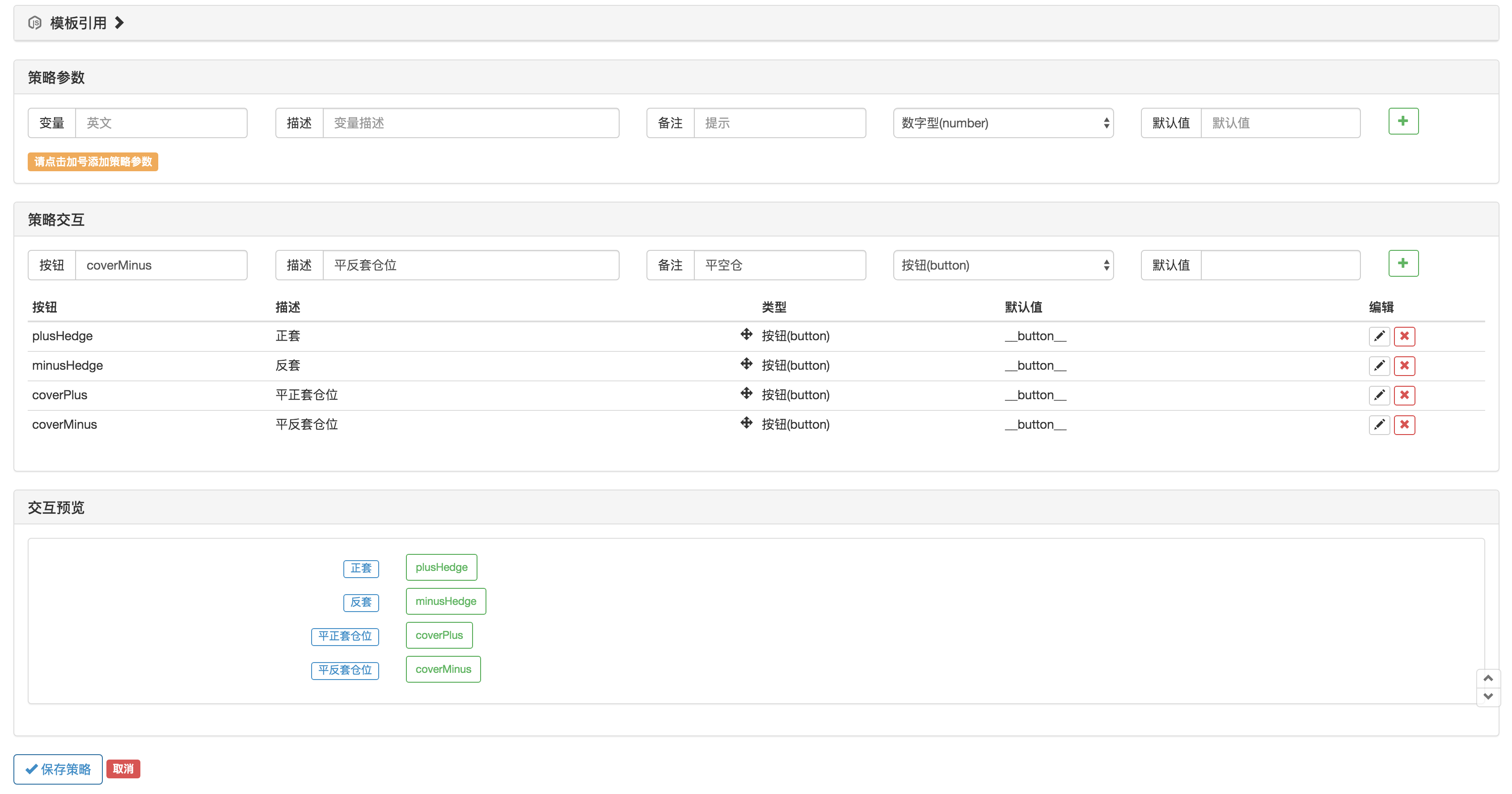

# Interactive part

On the strategy editing page, you can add interactive controls directly to the strategy:

Use the function ```GetCommand``` in the strategy code to capture the command that was sent to the robot after the above strategy control was triggered.

After the command is captured, different commands can be processed differently.

The trading part of the code can be packaged using the "Commodity Futures Trading Class Library" function. First, use ```var q = $.NewTaskQueue()``` to generate the transaction control object ```q``` (declared as a global variable).

VAR cmd = GetCommand

wenn (cmd) {

wenn (cmd ==

- Quantitative Praxis der DEX-Börsen (2) -- Benutzerhandbuch für Hyperflüssigkeiten

- DEX-Börsen Quantitative Praxis ((2) -- Hyperliquid Benutzerhandbuch

- Quantitative Praxis der DEX-Börsen (1) -- dYdX v4 Benutzerhandbuch

- Einführung in Lead-Lag-Arbitrage in Kryptowährungen (3)

- DEX-Börsen Quantitative Praxis ((1)-- dYdX v4 Benutzerhandbuch

- Einführung der Lead-Lag-Suite in der Kryptowährung (3)

- Einführung in Lead-Lag-Arbitrage in Kryptowährungen (2)

- Einführung der Lead-Lag-Suite in der digitalen Währung (2)

- Diskussion über den externen Signalempfang der FMZ-Plattform: Eine Komplettlösung für den Empfang von Signalen mit integriertem Http-Service in der Strategie

- FMZ-Plattform: Erforschung von Signalempfangsstrategien für externe Netzwerke

- Einführung in Lead-Lag-Arbitrage in Kryptowährungen (1)

- Futures gegen Hand-Doppel-Algorithmus-Strategien Anmerkung Details

- Einfach ausgedrückt, warum es nicht möglich ist, die Vermögensbewegungen von OKEX durch eine Kontrakt-Hedging-Strategie zu realisieren.

- Denken Sie über die Bewegung von Vermögenswerten durch eine Kontrakt-Hedging-Strategie nach

- Visualisieren Sie Ihre Bearbeitungsstrategien und erweitern Sie Ihre kundenspezifischen Bibliotheken

- Lösungen für die Übermittlung von HTTP-Anfragen von Administratoren

- Quantifizierung der Servernutzung

- [Krieg der Tausenden] Wechselkurs um Strategie 3 Schmetterlings-Hedging

- Gleichgewichtsstrategie (Teaching Strategy)

- RSI2 Mittelumkehrstrategie für Futures

- Die Futures- und Kryptowährungs-API-Erläuterung

- Einführung des Aroon-Indikators

- Vorläufige Studie zum Backtest der Strategie für Optionen auf digitale Währungen

- Der Unterschied zwischen quantitativem und subjektivem Handel

- Strategie des ATR-Kanals auf dem Krypto-Markt umgesetzt

- Thermostat Strategie auf dem Krypto-Markt von MyLanguage

- Hans123 Intraday-Breakthrough-Strategie

- Kryptowährungsoptionsstrategie erstmals überprüft

- TradingViewWebHook Alarm direkt mit dem FMZ-Roboter verbunden

- Hinzufügen eines Wecker zur Handelsstrategie

- OKEX-Futures-Kontrakt-Hedging-Strategie mit C++