Ichimoku Kinko Hyo Strategie

Überblick

Die Gleichgewichtsstrategie basiert auf dem Ichimoku-Technischen Indikator und kombiniert ein Gleichlinien-System zur Erzeugung von Handelssignalen. Die Strategie verwendet die Tenkan-, Kijun- und Senkou-Linien, um die Preisbewegung und -trend zu ermitteln und Kauf- und Verkaufssignale zu erzeugen.

Strategieprinzip

Die Strategie verwendet die mittlere Donchian-Funktion, um die Durchschnittswerte von Tenkan und Kijun zu berechnen. Die Tenkan-Linie berechnet den Mittelwert der Höchst- und Tiefstpreise der letzten 9 K-Linien, die den kurzfristigen Gleichgewichtspreis repräsentieren.

Die Senkou A-Linie berechnet den Mittelwert der Höchst- und Tiefpreise der letzten 52 K-Linien und schiebt die 26 K-Linien nach hinten, um die langfristige Zukunftsführerschaft zu repräsentieren. Die Senkou B-Linie berechnet den Mittelwert der Tenkan- und Kijun-Linien, um den Mittelpunkt der aktuellen Werte zu repräsentieren.

Die Strategie beurteilt den Preis als relativ stark, indem sie die Beziehung zwischen dem Close-Preis und Senkou A und Senkou B betrachtet. Wenn der Close-Preis die Senkou A-Linie überschreitet, ist dies ein Kaufsignal, wenn er die Senkou B-Linie überschreitet, ist dies ein Verkaufssignal.

Die Possig-Variable zeichnet die Richtung der aktuellen Position auf. Die Possig-Variable passt die Signalrichtung an die Reverse-Eingabeparameter an.

Strategische Vorteile

Mit einer linearen Kombination aus zwei Gruppen unterschiedlicher Parameterlängen werden Trendänderungen in unterschiedlichen Zeiträumen erfasst.

Die Senkou A-Linie reflektiert die langfristigen Trendänderungen im Voraus, die Senkou B-Linie erfasst die aktuelle Gleichgewichtspunktsverschiebung und bildet das Vorreitersystem.

Die Trendwende zeigt sich an den oberen und unteren Grenzen der Price Breakthrough Cloud Graph.

Anpassung an Trends und Marktschwankungen. Die Reverse-Parameter können schnell an die Freiraum-Wechsel angepasst werden.

Wolkenbild/-/ Zwei-Linien-Fork-Ausscheidung, durchfilterbar für falsche Durchbruchsignale.

Strategisches Risiko

Bei langen und kurzen Perioden kann ein falsches Signal erzeugt werden.

Bei der Erfassung der Schaukelplatte kann es vorkommen, dass die Grenzen der Cloud-Chart-Grenzen häufig überschritten werden.

Das Risiko eines Durchbruchs, der durch die Trennung der Wolkenforke verursacht wird.

Der Trend-Marketplace, ein Marktplatz, in dem die Risiken von Kauf- und Verkaufskurs nach oben oder unten verfolgt werden.

Die Umkehrung muss mit Vorsicht und unter Berücksichtigung der Richtung der großen Zyklustrends erfolgen.

Optimierung durch Anpassung der Mittelwertparameterkombinationen, Hinzufügen von Filterbedingungen usw. reduziert unnötige Handelsfrequenz und verhindert die Einführung von Schalungen.

Richtung der Strategieoptimierung

Optimieren Sie die Kombination von Mittellinienparametern, um die optimale Balance zu finden.

Hinzufügen von VOL-Filtern, um eine geringe Anzahl von False-Breaks zu vermeiden.

In Kombination mit anderen Indikatoren zur Unterstützung der Beurteilung.

Optimierung der Eintrittszeit. Beim Durchbruch der Cloud-Chart, beobachten Sie, ob der Schlusskurs durchbrochen wurde, um die Durchbruchseffizienz zu verbessern.

Optimierung von Stop-Loss-Methoden wie Tracking-Stops, Intervall-Stops usw.

Optimierung der Rückwärtshandelsstrategie. Der Rückwärtsraum kann nach den grossen Zyklustrends bestimmt werden.

Zusammenfassen

Die Vorteile der Integration von Gleichgewichtsstrategie in den Vorteilen von Gleichgewichtshandel und Cloud-Chart-Analyse haben einen einzigartigen Vorteil bei der Bestimmung von Trendwendepunkten. Die Strategie ist einfach und praktisch, sie ist für Trend- und Schwingungsmärkte geeignet und kann durch Parameteroptimierung an verschiedene Sorten und Handelsstile angepasst werden. Die Operation muss jedoch auf das Risiko eines falschen Durchbruchs aufmerksam sein und die Richtung der Operation sollte in Kombination mit einer langfristigen Analyse festgelegt werden. Durch kontinuierliche Optimierung kann eine Indexierungsstrategie mit stabilen Erträgen geschaffen werden.

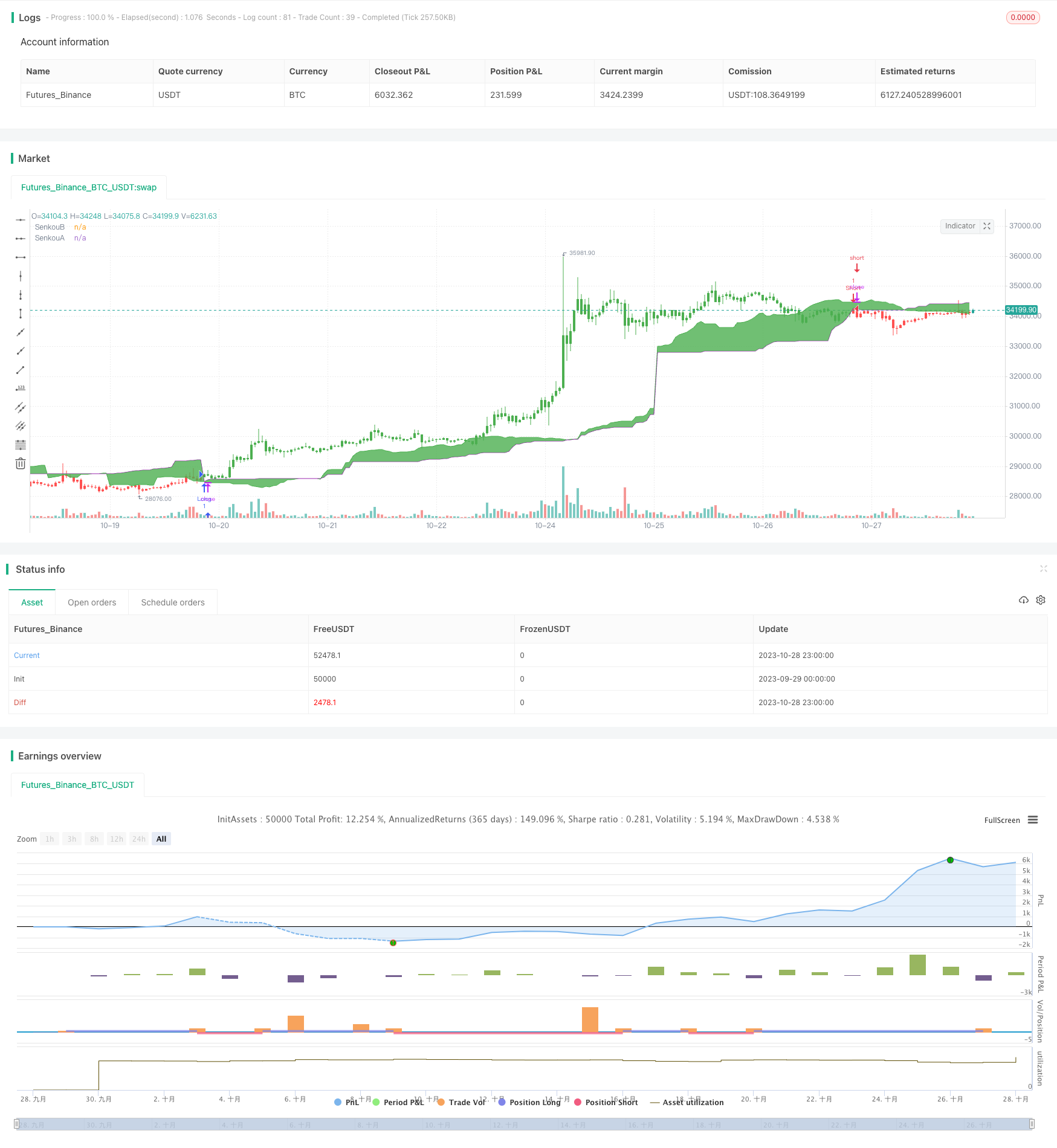

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 26/09/2018

// Ichimoku Strategy

//

// You can change long to short in the Input Settings

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

middleDonchian(Length) =>

lower = lowest(Length)

upper = highest(Length)

avg(upper, lower)

strategy(title="Ichimoku2c Backtest", shorttitle="Ichimoku2c", overlay = true)

conversionPeriods = input(9, minval=1),

basePeriods = input(26, minval=1)

laggingSpan2Periods = input(52, minval=1),

displacement = input(26, minval=1)

reverse = input(false, title="Trade reverse")

Tenkan = middleDonchian(conversionPeriods)

Kijun = middleDonchian(basePeriods)

xChikou = close

SenkouA = middleDonchian(laggingSpan2Periods)

SenkouB = (Tenkan[basePeriods] + Kijun[basePeriods]) / 2

A = plot(SenkouA[displacement], color=purple, title="SenkouA")

B = plot(SenkouB, color=green, title="SenkouB")

pos = iff(close < SenkouA[displacement], -1,

iff(close > SenkouB, 1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

fill(A, B, color=green)