Klassische Moving Average Crossover-Strategie

Überblick

Die Moving-Average-Cross-Strategie ist eine sehr klassische Technische Analyse-Strategie. Durch die Berechnung von Moving-Averages aus verschiedenen Zeitabschnitten und die Beobachtung ihrer Kreuzungen wird die Trendentwicklung der Märkte beurteilt, um eine gute Kauf- und Verkaufssituation zu erreichen. Die Strategie ist für den Handel mit mittlerer und langer Linie geeignet, um den Marktrauschen zu filtern und Trends zu erkennen.

Grundsätze

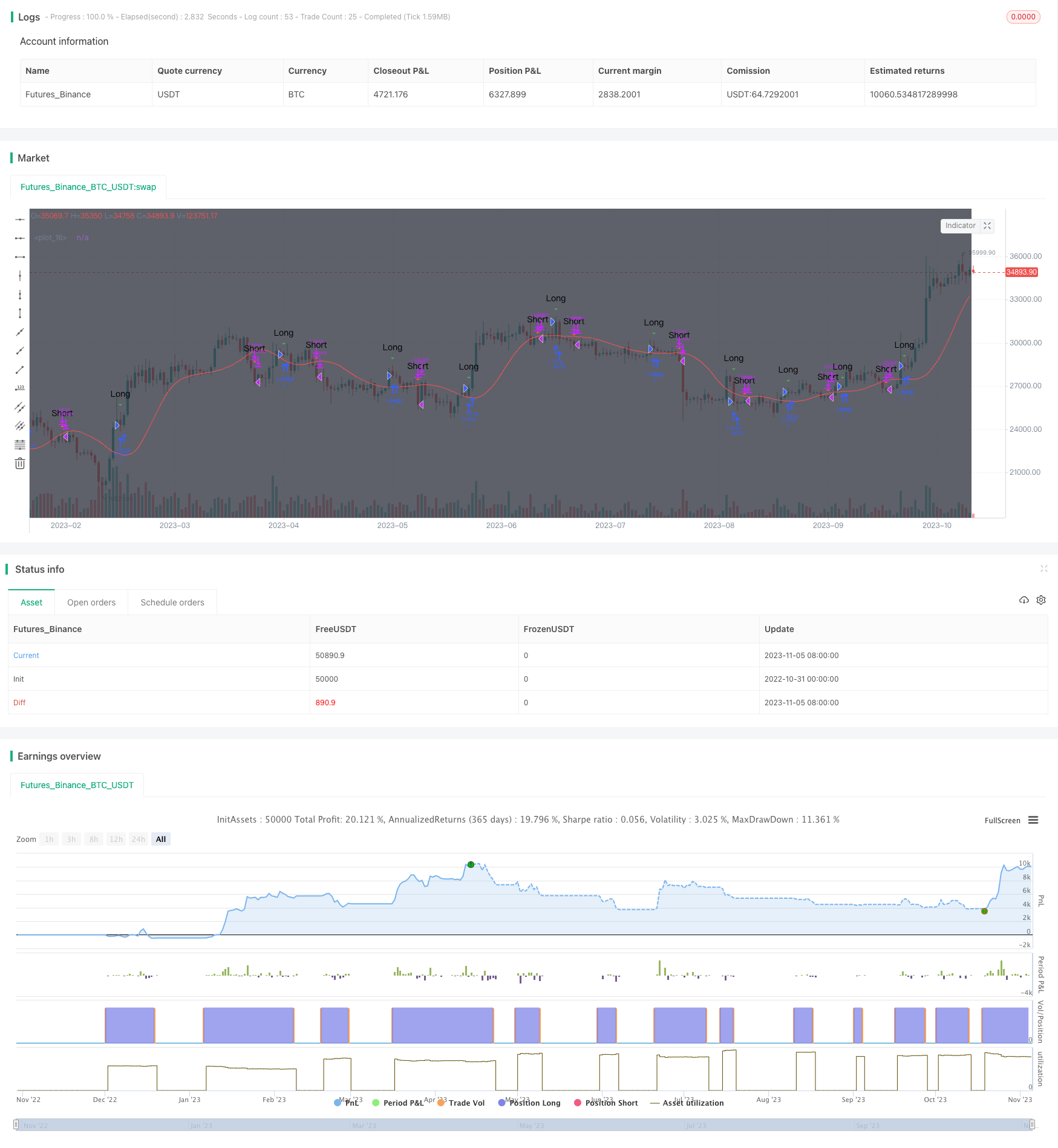

Die Strategie basiert hauptsächlich auf der Berechnung des 10-Tage-Simple Moving Average SMA und des 10-Tage-Triangular Moving Average TRIMA. Bei einem Überschreiten des SMA wird ein Kaufsignal erzeugt, das bedeutet, dass der Kurs von unten nach oben wechselt, und es kann gekauft werden. Bei einem Überschreiten des SMA wird ein Verkaufssignal erzeugt, das bedeutet, dass der Kurs von oben nach unten wechselt und es kann verkauft werden.

Die Strategie führt zunächst den Schlusskurs ein und definiert die Dauer der Berechnung von SMA und TRIMA. Die Berechnungsformel für SMA lautet:

SMA = (P1 + P2 + … + Pn) / n

Pn ist der Schlusskurs der letzten n Tage.

Die TRIMA-Formel lautet:

TRIMA = (SMA1 + SMA2 + SMA3) / 3

Hier sind die SMA1 und SMA2 bzw. SMA3 die Schlusskosten der letzten n Tage.

So ist TRIMA gleichbedeutend mit einem weiteren SMA mit besserer Glatterwirkung. Wenn ein kurzperiodischer SMA auf einem langperiodischen TRIMA liegt, der einen Bruch auf der kurzperiodischen Durchschnittslinie darstellt, kann gekauft werden. Im Gegensatz dazu kann ein SMA unter einem TRIMA, der einen Bruch unter der kurzperiodischen Durchschnittslinie darstellt, verkauft werden.

Vorteile

Der größte Vorteil dieser Strategie besteht darin, dass die Trendscheidung von Moving Averages genutzt wird, um Markttrends effektiv zu identifizieren, kurzfristigen Marktlärm zu beseitigen und einen niedrigen Kauf zu erzielen. Im Vergleich zu einem einzigen Moving Average kann die Kombination aus SMA und TRIMA die Reliabilität von Durchbrüchen erhöhen und die Wahrscheinlichkeit von Falschbrüchen verringern.

Die Gefahr

Das Hauptrisiko dieser Strategie besteht darin, dass der Moving Average selbst hinter den Preisveränderungen zurückbleibt und möglicherweise die Vorphase des Trends verpasst, was zu einem verspäteten Eintritt führt. Darüber hinaus erzeugt die Strategie mehr Falschbrüche, wenn der Markt nicht eindeutig im Trend ist. Schließlich ist die Moving Average-Strategie stärker auf Parameteroptimierung angewiesen, die die Strategie erheblich beeinträchtigen kann, wenn die Parameter falsch eingestellt sind.

Optimierungsrichtung

Diese Strategie kann in folgenden Bereichen optimiert werden:

Optimierung der Periodenparameter für Moving Averages, um die optimale Periodenkombination mit einer wissenschaftlicheren Methode zu finden.

Erhöhung der Filterwerte für den Umsatz, um falsche Signale zu vermeiden, wenn der Umsatz schlecht ist.

In Kombination mit Trendindikatoren wie MACD ermitteln Sie lokale Trends und vermeiden Sie Wiederholungen bei der Bilanzierung.

Die Adaptive Moving Average wird verwendet, um die Parameter für die dynamische Anpassung des Zyklus zu ändern, wenn der Markt in eine bestimmte Phase eintritt.

Die Validierung erfolgt in mehreren Zeitrahmen, z. B. wird die Zulassung nur dann berücksichtigt, wenn die Tages- und die Vier-Stunden-Linie überschritten werden.

Zusammenfassen

Die Moving-Average-Cross-Line-Strategie ist eine einfache und praktische Technik, die für den Handel mit mittleren und langen Positionen geeignet ist. Sie kann die Richtung des Trends effektiv identifizieren. Die Strategie ist jedoch auch etwas zurückgeblieben und muss in Verbindung mit den Trendurteilindikatoren optimiert werden, um die Wahrscheinlichkeit von Fehlsignalen zu verringern.

/*backtest

start: 2022-10-31 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//TMA strategy I came across, uses sma to display entry/exit points for both margin and non margin trading. The buy/sell signals as well as syntax are hidden behind comments if you scroll down.

//Change the commented fields for margin or spot trading!

//@version=3

strategy("MP Rollercoaster Strat", overlay=true)

bgcolor ( color=black, transp=0, title='Blackground', editable=true)

x = input(close, "Red")

n = input(10, "periods")

trima = sma(sma(x,n), n)

kisa=input(5, "Green")

sma = sma(close, kisa)

bull = (sma>trima)

fill(plot(sma, color = green), plot(trima, color=red), bull ? green : red)

//Conditions

buy_signal = crossover(sma,trima)

sell_signal = crossunder(sma,trima)

plotshape(sell_signal, style=shape.triangleup, color = red, text="Short")

plotshape(buy_signal, style=shape.triangledown, color = green, text="Long")

//plotshape(sell_signal, style=shape.triangleup, color = red, text="Sell")

//plotshape(buy_signal, style=shape.triangledown, color = green, text="Buy")

alertcondition(sell_signal, title = 'Short', message = 'e= s= c=position b=long t=market l= | delay=30 | e= s= b=short l= t=market q=0.01')

alertcondition(buy_signal, title = 'Long', message = 'e= s= c=position b=short t=market l= | delay=30 | e= s= b=long l= t=market q=0.01')

//alertcondition(sell_signal, title = 'Sell', message = 'e= s= c=order b=buy | delay=3 | e= b=sell q=99% p=0.70% u=currency')

//alertcondition(buy_signal, title = 'Buy', message = 'e= s= c=order b=sell | delay=30 | e= b=buy q=80 p=0.1% u=currency')

testStartYear = input(2018, "From Year")

testStartMonth = input(4, "From Month")

testStartDay = input(1, "From Day")

testPeriodStart = timestamp(testStartYear,testStartMonth,testStartDay,0,0)

testStopYear = input(2019, "To Year")

testStopMonth = input(1, "To Month")

testStopDay = input(1, "To Day")

testPeriodStop = timestamp(testStopYear,testStopMonth,testStopDay,0,0)

testPeriod() => true

if testPeriod()

if buy_signal

strategy.entry("Long", true)

if sell_signal

strategy.close("Long")