Preissprungstrategie mit doppeltem gleitenden Durchschnitt

Überblick

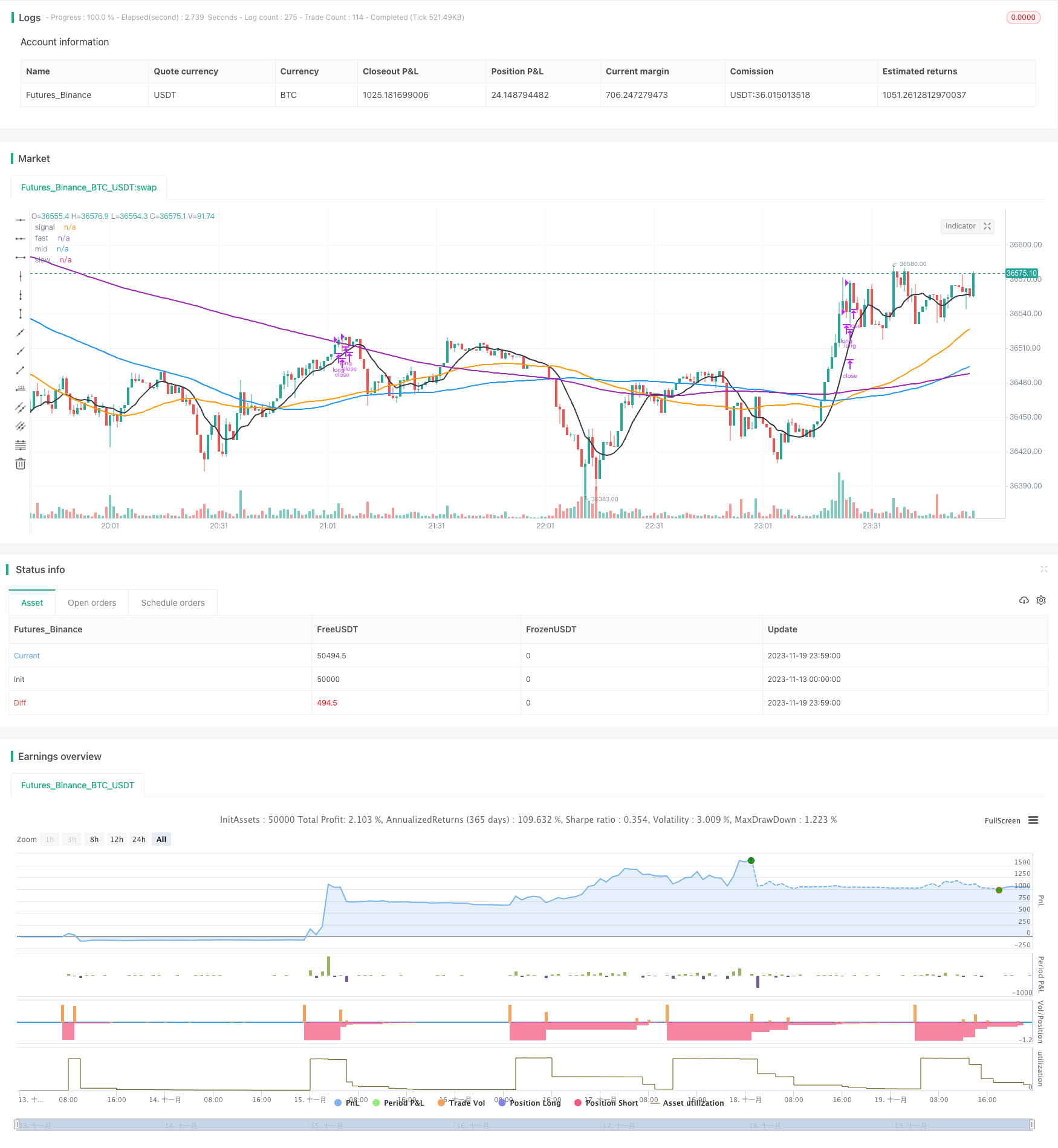

Die Strategie nutzt die RSI-Anzeige, um Überkauf und Überverkauf zu bestimmen, und kombiniert eine Trend-Bestimmesystem mit einer schnellen, mittleren und langsamen Linie, um die Gelegenheit zu bestimmen, eine Position zu eröffnen, wenn die Preise springen.

Strategieprinzip

- Überkaufen und Überverkaufen anhand des RSI

- Der RSI-Parameter ist auf 14 Perioden eingestellt

- Die Überverkaufslinie ist 30, die Überkaufslinie ist 70.

- Trendbeurteilung anhand von SMA-Mitteln aus drei verschiedenen Perioden

- Die Schnelllinie ist ein 9-Perioden-SMA, der einen kurzfristigen Trend darstellt.

- Die mittlere Linie ist ein 50-Zyklus-SMA, der den mittleren Trend darstellt.

- Die langsame Linie ist ein 200-Perioden-SMA, der den langfristigen Trend darstellt

Wenn die Schnelllinie die Mittellinie durchbricht und der RSI überverkauft ist, machen Sie einen Übertritt

Eintritt des Shortings, wenn der Shorting die Mittellinie durchbricht und der RSI überkauft

Der Stop-Loss ist auf 4% des Einstiegspreises festgelegt.

Die Gewinnmethode besteht darin, die Positionen in Gruppen zu stoppen, zuerst um 20% zu stoppen, dann um 15% zu stoppen, wenn der Preis weiter steigt, und die Positionen auszulassen.

Analyse der Stärken

- Die SMA-Mittellinie mit drei verschiedenen Perioden kann die Trendänderungen in verschiedenen Zeiträumen beurteilen

- Vermeiden Sie die Verwendung des RSI-Indikators für die Lagerung in nicht überkauften und überverkauften Bereichen

- Die Aufteilung der Stop-loss erhöht die Strategie-Holding-Zyklus und erhöht die durchschnittliche Ertragsquote der Positionen

Risikoanalyse

- Die Wahrscheinlichkeit, dass drei Gleichlinien ein falsches Signal ausstrahlen

- Es besteht die Gefahr, dass die Batch-Abfertigung nicht abgeschlossen ist.

- Die richtige Sorte von Aktien, die für große Preisschwankungen geeignet sind, muss ausgewählt werden

Richtung der Strategieoptimierung

- Parameter für die Änderung der Durchschnittslinie und des RSI können getestet werden, um die Ein- und Ausstiegschancen zu optimieren

- Weitere Kennzahlen können hinzugefügt werden, um die Strategie-Genauigkeit zu verbessern, wie z. B. die Filter-Candle-Form

- Die Risiken können durch dynamische Verlustverfolgung weiter kontrolliert werden.

Zusammenfassen

Diese Strategie kombiniert die Gewichtungslinie und den Überkauf-Überverkauf-Indikator RSI, um die Kauf- und Verkaufsmöglichkeiten zu beurteilen, während die Preisentwicklung festgehalten wird. Sie gehört zu den häufigsten Trend-Tracking-Strategien. Durch Parameter-Tests und die Hinzufügung anderer Hilfsindikatoren kann die Strategie weiter optimiert und die Gewinnrate erhöht werden.

/*backtest

start: 2023-11-13 00:00:00

end: 2023-11-20 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © syfuslokust

//@version=4

strategy(shorttitle='CoinruleCombinedCryptoStrat',title='CoinruleCombinedCryptoStrat', overlay=true)

// RSI inputs and calculations

lengthRSI = 14

RSI = rsi(close, lengthRSI)

//Normal

oversold = input(30)

overbought = input(70)

//ALGO

//oversold= input(26)

//overbought= input(80)

//sell pct

SellPct = input(20)

ExitPct = input(15)

//MA inputs and calculations

movingaverage_signal = sma(close, input(9))

movingaverage_fast = sma(close, input(50))

movingaverage_slow = sma(close, input(200))

movingaverage_mid= sma(close, input(100))

//Look Back

inp_lkb = input(12, title='Lookback Long Period')

inp_lkb_2 = input(2, title='Lookback Short Period')

perc_change(lkb) =>

overall_change = ((close[0] - close[lkb]) / close[lkb]) * 100

//Entry

//MA

bullish = crossover(movingaverage_signal, movingaverage_fast)

//Execute buy

strategy.entry(id="long", long = true, when = (RSI < oversold and movingaverage_fast < movingaverage_mid))

//when = crossover(close, movingaverage_signal) and movingaverage_signal < movingaverage_slow and RSI < oversold)

//Exit

//RSI

Stop_loss= ((input (4))/100)

longStopPrice = strategy.position_avg_price * (1 - Stop_loss)

//MA

bearish = crossunder(movingaverage_signal, movingaverage_fast)

//Execute sell

strategy.close("long", qty_percent = SellPct, when = RSI > overbought and movingaverage_fast > movingaverage_mid)

//when = (crossunder(low, movingaverage_signal) and movingaverage_fast > movingaverage_slow and RSI > overbought) or (movingaverage_signal < movingaverage_fast and crossunder(low, movingaverage_fast)) or (low < longStopPrice))

//PLOT

plot(movingaverage_signal, color=color.black, linewidth=2, title="signal")

plot(movingaverage_fast, color=color.orange, linewidth=2, title="fast")

plot(movingaverage_slow, color=color.purple, linewidth=2, title="slow")

plot(movingaverage_mid, color=color.blue, linewidth=2, title="mid")