Momentum Alpha-Strategie

Überblick

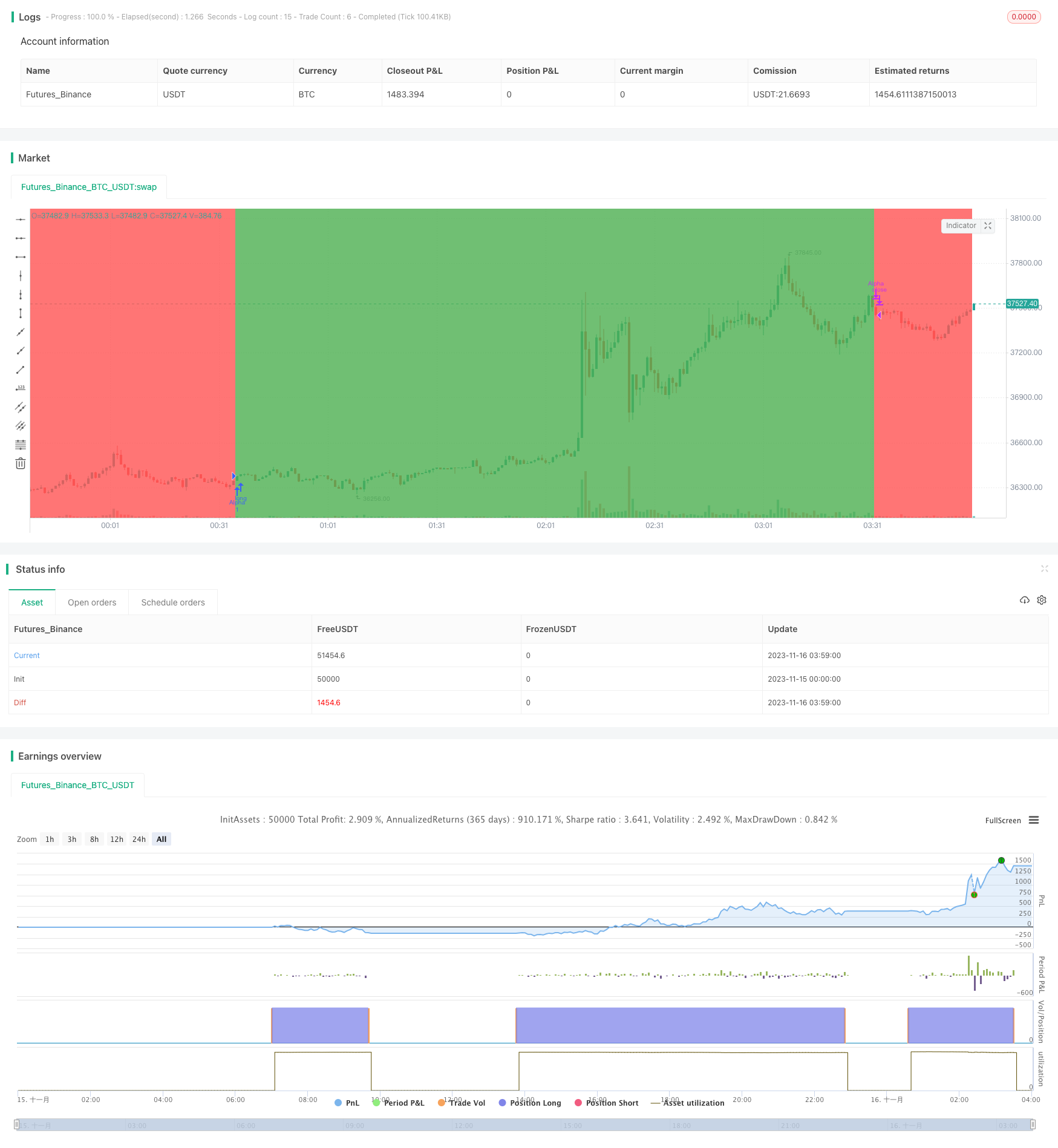

Die Momentum-Alpha-Strategie beurteilt, ob ein positiver Momentum-Effekt besteht, indem die Sharp-Ratio und der Alpha-Wert des Index-Assets berechnet werden. Wenn die Sharp-Ratio und der Alpha gleichzeitig positiv sind, wird der Asset als Momentum angesehen und ein Plus getätigt.

Strategieprinzip

Die Kernindikatoren der Strategie sind die Sharpe-Ratio und Alpha. Die Sharpe-Ratio spiegelt die risikobereinigte Erträge der Vermögenswerte wider, Alpha spiegelt die überschüssige Erträge der Vermögenswerte gegenüber dem Markt-Bewertung wider. Wenn beide gleichzeitig positiv sind, bedeutet dies, dass die Vermögenswerte eine höhere risikobereinigte Erträge und eine bessere Leistung als der Markt haben, also mehr tun; wenn beide gleichzeitig negativ sind, bedeutet dies, dass Momentum verschwindet und daher die Position platziert.

Konkret berechnet die Strategie zunächst den Sharpe-Ratio für die letzten 180 Tage. Die Berechnungsformel für den Sharpe-Ratio lautet: ((Durchschnittswert der Tagesrendite - Risikoverlust) / Standardabweichung der Tagesrendite. Hier werden die Durchschnittswerte und Standardabweichungen der Tagesrendite berechnet, die aus dem Eröffnungs- und dem Schließungspreis des Vortages stammen.

Gleichzeitig berechnet die Strategie Alpha für die letzten 180 Tage. Alpha wird durch ein Marktmodell berechnet: Alpha = die tatsächliche Rendite der Vermögenswerte - (Marktrendite × Beta). Hier wird die Tagesrendite der bezeichneten Vermögenswerte und die Tagesrendite des S&P 500-Index berechnet. Wenn Alpha größer als 0 ist, bedeutet dies, dass die tatsächliche Rendite der Vermögenswerte höher ist als die Marktrendite.

Wenn die Sharpe-Ratio und Alpha gleichzeitig positiv sind, wird mehr getan; wenn beide gleichzeitig negativ sind, wird die Position ausgeglichen.

Analyse der Stärken

Der größte Vorteil dieser Strategie liegt in der Tatsache, dass man mit Momentum die Wachstumschancen von Großmärkten und Teilen von Aktien in einer bestimmten Periode erfassen kann. Darüber hinaus kann man durch Risikokontrolle eine langfristige Aktienkatastrophe vermeiden. Die genaue Analyse lautet wie folgt:

Die Berechnung der Sharpe-Ratio spiegelt die jüngsten Momentum-Situationen wider und ermöglicht es, einige große Börsen und Aktien zu erfassen. Die Berechnung der Alpha spiegelt die überschüssigen Erträge gegenüber der Benchmark wider und kann die schwächeren Benchmarks ausschließen.

Durch die kombinierte Berücksichtigung der Scharp-Ratio und des Alphas und die Kontrolle des langfristigen und kurzfristigen Momentums ist es möglich, mit größerer Genauigkeit zu beurteilen, ob ein positives Momentum vorliegt.

Wenn der Momentum verschwindet, ist es wichtig, zu stoppen, um größere Verluste zu vermeiden. Das ist die Strategie, um zu stoppen, wenn der Aufwärtstrend vorbei ist.

Die Strategie ist stabiler und flexibler als ein einzelner Momentum-Indikator und kann sowohl für Aktien als auch für Großbörsen verwendet werden.

Risikoanalyse

Obwohl diese Strategie einige Vorteile hat, gibt es folgende Risiken:

Es ist möglich, dass der Momentum-Indikator zurückgezogen wird. Wenn sich der Markt umdreht, können die Momentum-Aktien einen schnellen Rückgang erleiden. In diesem Fall kann die Strategie große Verluste verursachen. Die Parameter können entsprechend angepasst oder in Kombination mit anderen Indikatoren verwendet werden.

Die Berechnung der Alpha- und Sharpe-Ratio-Indikatoren ist zeitlich verzögert. Wenn sich die Märkte schnell verändern, können die Indikatorwerte verzögert sein und die neuesten Trendänderungen nicht rechtzeitig widerspiegeln. Eine Verkürzung der Berechnungsphase kann in Betracht gezogen werden.

Unkontrollierte Positionen können zu einer Risikokonzentration führen. Es kann in Betracht gezogen werden, die Positionsgröße entsprechend der Marktlage oder der Finanzsituation angemessen zu kontrollieren.

Die Rückmeldedaten sind möglicherweise unzureichend, die Wirksamkeit der Festplatte ist zweifelhaft. Es sollten längere Zeiträume und Rückmeldungsprüfungen für verschiedene Sorten hinzugefügt werden. Gleichzeitig sollten die Parameter-Optimierungszyklen verkürzt werden, um Überpassung zu vermeiden.

Optimierungsrichtung

Die Strategie kann auch in folgenden Bereichen optimiert werden:

Steigerung der Stop-Loss-Mechanismen. Wenn die Preise in einem einzigen Tag stark fallen, kann ein Stop-Loss-Punkt gesetzt werden, um große Verluste zu vermeiden.

Erhöhung der Positionsverwaltung. Der Betrag, der bei jeder Position eingesetzt wird, kann anhand von Indikatoren wie der Marktfluktuation kontrolliert werden. Das Risiko eines einzelnen Verlusts wird verringert.

Optimierungsparameter. Es ist möglich, Parameter für verschiedene Zeiträume zu testen, um sie besser an die Merkmale verschiedener Standards und Marktbedingungen anzupassen. Es ist auch möglich, die Wirkung verschiedener Parameterkombinationen zu testen.

Zusätzliche Filterbedingungen. Weitere Bedingungen wie Transaktionsvolumen oder Volatilität können eingestellt werden. Vermeiden Sie, in die Falle von Healthcare-Sturmen oder geringer Liquidität zu geraten.

In Kombination mit anderen Strategien. Eine Kombination mit einer ähnlichen Trend-Tracking-Strategie kann in Betracht gezogen werden. Sie kann sowohl die Effektivität und Stabilität erhöhen als auch das Risiko einer einzelnen Strategie verteilen.

Zusammenfassen

Die Momentum-Alpha-Strategie erfasst die positive Momentum-Gelegenheit, indem sie gleichzeitig die Risiko-Anpassung der Erträge und die relative Marktperformance des Vermögenswerts beurteilt. Im Vergleich zu einem einzigen Momentum-Indikator hat die Strategie die Vorteile, dass sie eine genauere Beurteilung, eine breitere Reichweite und eine stärkere Risikobereitschaft aufweist. Die Strategie besteht jedoch immer noch in einem gewissen Rückzug und Rückstandsrisiko und muss wiederholt optimiert und mit anderen Strategien kombiniert werden, um einen stabilen Gewinn in der Realität zu erzielen.

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-16 04:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Alpha strategy - simple version", overlay=true)

//by NIKLAUS

//USE ON DAILY TIMEFRAME TO DETECT MOMO STOCKS & ETFs AND TRADE THEM

//USE ON 5MIN CHART FOR INTRADAY USAGE

//examples to try this on: GER30, NAS100, JPN225, AAPL, IBB, TSLA, FB, etc.

//This Strategy goes long when Sharpe Ratio is > 1 and Alpha against the S&P500 is generated. It exits when conditions break away.

//https://en.wikipedia.org/wiki/Alpha_(finance)

//------------------------------------------------------------------------------------------------------------------------------------

//Alpha is a measure of the active return on an investment, the performance of that investment compared to a suitable market index.

//An alpha of 1% means the investment's return on investment over a selected period of time was 1% better than the market during that same period,

//an alpha of -1 means the investment underperformed the market.

//Alpha is one of the five key measures in modern portfolio theory: alpha, beta, standard deviation, R-squared and the Sharpe ratio.

//simplified sharpe

src = ohlc4, len = input(180, title = "Sharpe/Alpha/Beta Period")

pc = ((src - src[len])/src)

std = stdev(src,len)

stdaspercent = std/src

sharpe = pc/stdaspercent

//alpha

sym = "BTC_USDT:swap", res=timeframe.period, src2 = close

ovr = request.security(sym, res, src2)

ret = ((close - close[1])/close)

retb = ((ovr - ovr[1])/ovr)

secd = stdev(ret, len), mktd = stdev(retb, len)

Beta = correlation(ret, retb, len) * secd / mktd

ret2 = ((close - close[len])/close)

retb2 = ((ovr - ovr[len])/ovr)

alpha = ret2 - retb2*Beta

//plot(Beta, color=green, style=area, transp=40)

smatrig = input(title="Sensitivity", defval=2, minval=1, maxval=3)

bgcolor (sma(sharpe,len/smatrig) > 1 and sma(alpha,len/smatrig) > 0 ? green : red, transp=70)

if (close > open) and (sma(sharpe,len/smatrig) > 1) and (sma(alpha,len/smatrig) > 0)

strategy.entry("Alpha", strategy.long)

strategy.close("Alpha", when = (sma(sharpe,len/smatrig) < 1) or (sma(alpha,len/smatrig) < 0))